万物发展皆有因,站在时代大潮中审视资管新规,这是推动中国金融体系新、旧时代切换的基础性监管制度变革。

以信贷思维做资管、刚性兑付、非标资产、预期收益型理财产品等一系列既有行业规则都将被打破,取而代之的,则是依托多层次资本市场和标准化资产的直接融资、净值化产品和主动管理体系。

智通财经APP认为,在新浪潮来临之际,银行受益于资产负债表外化的轻型化经营,而券商受益于来自杠杆率的提升,龙头聚集效应会愈发明显,只有最优秀的金融机构才能享受持续的竞争优势以及估值溢价。

直接融资大发展

银行过去十年构建的融资架构表现为“表内贷款+表外非标”的间接融资为主的特点,是高度匹配过去十多年围绕大规模基础设施建设和房地产投资的社会融资需求的。

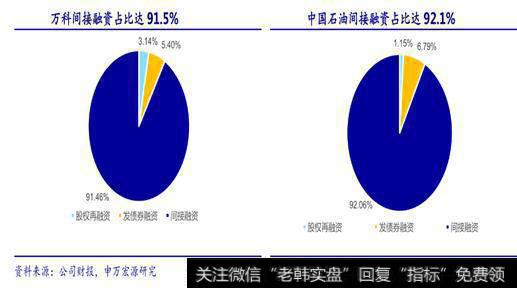

以龙头房企万科(02202)和龙头能源企业中石油(00857)为例,二者间接融资占比更是超过 90%,龙头企业具备较强信用背书及稳定现金流等,更易获取银行信贷,间接融资模式较好契合了企业相应的融资需求。

尽管“表内信贷+表外非标”的间接融资的方式,是高度匹配过去十多年大量基建和地产的社会融资需求的,但其既不适应正在崛起的新经济融资需求,亦不兼容于国际主流金融模式。

与传统经济相比,新经济自身特征决定了其必须由直接融资支撑,如新经济具备以下特征:一是轻资产,公司最重要的一般为无形资产如知识产权等,而只有少量可抵押资产或甚至无抵押;二是所处发展阶段一般为早期成长期,因此基本无信用背书;三是较高风险、无稳定现金流可追踪等经营特征使得公司难以通过银行风控以获得信贷融资。

但是,未来新经济占比提升将带来直接融资尤其权益类资产占比的提升,因此直接融资变革迫在眉睫。

值得注意的是,早在2017年全国金融工作会议明确指出“要把发展直接融资放在重要位置”,事实上这也恰好侧面验证了我国正处在经济转型的关键时期,新经济部门正在不断涌现。

因此,直接融资大发展的必然趋势下,对银行而言,曾经同业相互争夺的负债端优势即将不再,打破刚兑将告别“躺着赚钱”的时代,从负债端优势到资产端能力的转移恰是拥抱全球金融体系的必经之路。

正如申万宏源表示,资产端能力重在体现主动管理而非简单的信贷思维表外化,这个蜕变的过程便是优秀银行坐享增值收益和超额分成的过程。

银行设立资管公司热潮涌起

新资管业务的发展将使得银行的盈利模从过去的利差驱动模式(本质上也是刚性兑付存在的根源)变为更加追求管理费收入、资产增值收益、超额收益分成。

就目前情况来看,我国银行的资产管理部门无论是和国内的基金公司相比,还是和国外银行的资产管理子公司相比,在人员数量、激励机制上都还差距较大。

因此为顺应新时代的资产端格局,产品创设与资产主动管理能力成为金融机构核心竞争力,近期,银行设立资管子公司热潮涌起。

智通财经APP了解到招商银行(03968)发布公告称,拟出资50亿元,全资发起设立资产管理子公司“招银资产管理有限责任公司”。华夏银行发布公告称,拟出资不超过人民币 50 亿元,全资发起设立资产管理子公司,初始注册资本拟定为不超过人民币 50 亿元,华夏银行持股比例 100%。根据业务发展的需要并在监管批准的前提下,可引进战略投资者。

北京银行相关负责人宣布了该行未来三大发展战略,包括探索设立资产管理子公司、推进与ING合资设立直销银行、探索建设投资管理型村镇银行。这是继招商银行、华夏银行之后,又一宣布探索设立资管子公司的银行。

有分析师认为,在资管业务独立出来后,银行将转为代销机构,往金融产品超市的方向发展,子公司则专心做资管业务,专业分工,从制度上实现表内表外风险的隔离,更有利于资管行业的进步与发展。

适者生存且看龙头

总体来看,资管新规对整个资产管理行业的格局、未来盈利模式将产生深远影响,短期内对商业银行资产管理业务的转型发展和收入增长带来一定的挑战。但资管新规已经经过一段时间的充分酝酿,市场参与者也有了充分预期,从当前的情况来看,商业银行理财的净值化转型步伐明显加快,再加上一定时间的过渡期,这些都为金融机构留下了较大的缓冲余地,因此不会产生很大的影响。

而且,长期来看,资管新规有助于促进资产管理业务规范发展,降低金融风险,未来银行理财业务转型之后,也将会形成商业银行新的业务增长点,尤其是对于龙头商业银行。

申万宏源证券表示,表外资管业务必须快速发展以适应越来越庞大的权益融资需求。在以基建、地产为主导的旧经济中,商业银行的竞争优势主要体现在负债获取能力上,资产上的差异并没有那么明显。随着新经济的到来,负债端差异将逐步缩小,但由于风险资产具有很高的不确定性,所以资产端差异将不断扩大,未来不同银行的竞争优势将反映在各家甄选资产的能力上,长期来看龙头银行拥有更强的适应生存能力。

结语

总之,资管新规的出台早在市场预期之内,情绪面已接受,当前市场已经充分理解并接受2018年的金融严监管环境,增量业务都做的比较谨慎,但政策执行过程中的存量资产腾挪还有很多没有开始和完成。

短期来看,各类金融机构进行资产调整时可能会造成短期股票市场波动;长期来看,资管新规正式开启银行表外业务风险出清,风险出清和业务空间打开本身也有助于银行股估值的系统性提升。此外,大资管行业资金在最终进行资产配置时,依然要面对当前限制非标的监管环境,因此波动率更低的蓝筹股标准资产将受益。