两会期间,市场关于独角兽的讨论愈发增多,2月份以来政策面对于引导独角兽加速登陆A股的信号不断释放,包括港交所在内的机构也在进行对上市制度修改的咨询,希望能够提高资本市场对于新兴技术公司的吸引力。对此,BATJ也纷纷表态,如果政策允许,愿意回归A股。假设独角兽企业IPO快速通道能够落地,BATJ在未来3-5年内回归A股,我们判断创业板存在较大的估值调整压力,创业板将演绎出二八行情,但中长期看由于BATJ或超级独角兽企业庞大的体量和有效业绩支撑,创业板指数仍将趋势性向上。

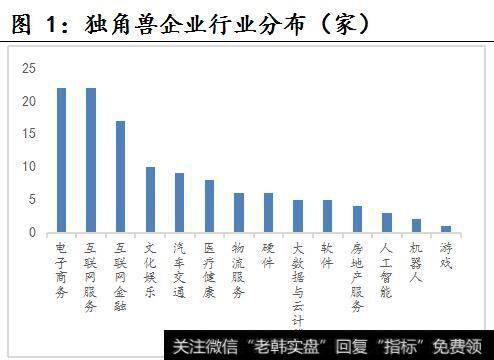

所谓独角兽,即成立不超过10年,估值超过10亿美金的企业。根据胡润研究院发布的《2017胡润大中华区独角兽指数》,大中华地区独角兽企业共计120家,整体估值超30000亿。从全球范围看,美国与中国已经成为全球独角兽公司最多的国家,根据CBInsights的统计,截止到2018年2月美国独角兽占比达到49%,中国紧随其后达到27%。

图 1:独角兽企业行业分布(家)

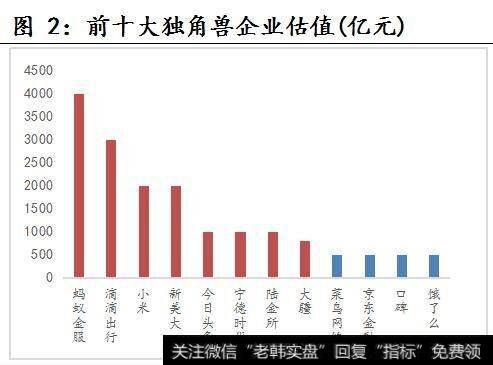

图 2:前十大独角兽企业估值(亿元)

独角兽融资能力强大,根据IT桔子数据,2017年中国独角兽融资合计264亿美元,约合人民币1663亿元,而2017年沪深两市IPO融资共计2301亿人民币,独角兽2017年融资额超过IPO融资总额的50%,如果独角兽企业以IPO形式登陆,将对A股资本市场产生深刻的影响。

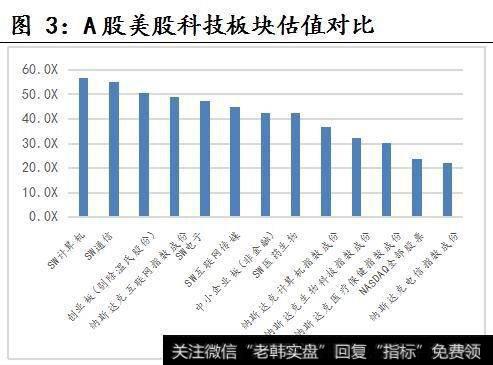

从短期看,独角兽登陆会加速中小创估值回归,高估值科技类标的承压。虽然2017年中小创经历了持续的调整,但横向比较美国科技板块,我国科技股估值中位数仍然偏高。截止到2018年3月9日,纳斯达克P/E(TTM,剔除负值,下同)中位数为23.67X,中小板(剔除金融)为42.56X,创业板(剔除温氏股份)为50.58X;分领域看,纳斯达克计算机P/E中位数36.88X,生物科技32.46X,医疗保健30.12X,电信21.93X,互联网48.89X,我国A股计算机P/E中位数56.53X,医药生物42.52X,电子47.44X,互联网45.09X,通信55.29X,科技股估值基本高于美股。另外,从成长相对大盘蓝筹估值情况看,创业板相对上证综指P/E估值(自2010年3月)均值为1.59X,中小板相对上证综指P/E估值均值为1.29X,而纳斯达克相对道琼斯指数P/E估值均值为1.18X,中小板与纳斯达克相对接近,而创业板高估明显。从趋势上看,创业板/上证综指P/E自2012年12月开始出现较大幅的偏离,2014年达到峰值2.15X,而从2016年6月以来出现明显回调,我们认为随着独角兽登陆以及BAJT回归,我国A股科技股估值体系国际对标将不断加深,部分中小创存在估值调整空间。

图 3:A股美股科技板块估值对比

图 4:创业板相对上证综指P/E估值

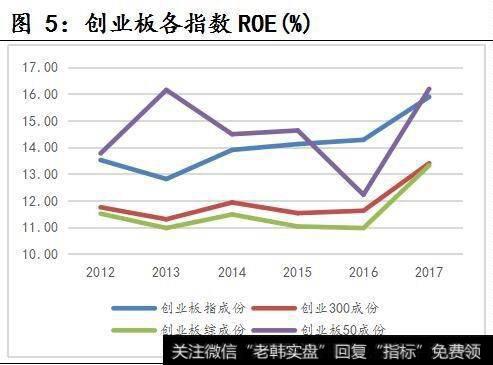

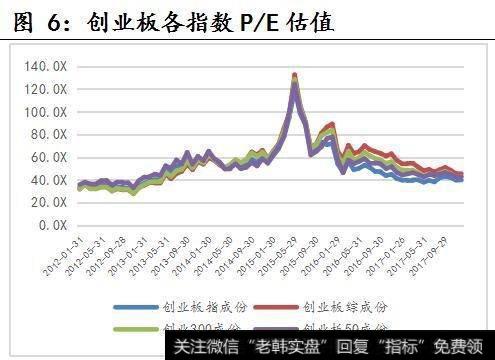

而去伪存真过程中创业板或呈现二八分化,真龙头回归带来创业板指趋势性向好。从业绩上看,根据2017年三季报,创业板(剔除温氏股份)净利润合计实现729.53亿元,净利润前十公司占板块合计净利润比例为12.85%,横向比较纳斯达克,这一指标为52.58%,也就是说美股科技股龙头效应更强。体现在股票表现上,龙头公司相对纳斯达克指数均实现超额收益,苹果自2016年3月以来上涨69.92%,谷歌上涨53.67%,微软上涨80.48%,百度上涨40.25%,Facebook上涨66.20%,纳斯达克指数上涨34.13%。相反,净利润排名后十位公司除特斯拉和凯撒娱乐,其余均大幅跑输指数,其中爱立信下跌30.4%,世纪互联下跌58.96%,远藤制药下跌76.61%。对比同期创业板,净利润前十公司除三聚环保外,均未能跑赢指数,其中电子制造、互联网传媒、医疗机械、计算机应用等科技股也未能实现相对创业板指的超额收益,创业板目前的龙头公司并未能享受到溢价。同样,我们对比代表不同样本数量的创业板综指、创业板指、创业300指、创业板50指在2012年-2017年盈利与估值情况,发现代表创业板流动性高、市值规模大的50只样本个股的创业板50指数ROE除2016年低于创业板指数之外,其余年份均超越其他指数和板块,反映出创业板龙头公司的业绩更优,但从P/E估值上看,创业板50并未获得明显的估值溢价。2012-2017年,创业板50指P/E估值均值为53.79X,略高于创业板指51.10X,低于创业300指54.29X以及创业板综指55.96X。

图 5:创业板各指数ROE(%)

图 6:创业板各指数P/E估值

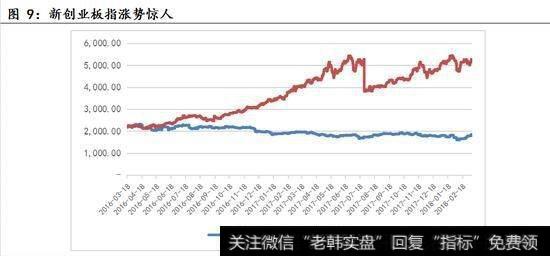

在《创业板之痛:谁在享受中国消费升级的红利》中我们依据现有创业板指编制规则,将赴美、港上市的中国科技股纳入后重新计算出新创业板指,发现新创业板涨势可观,假设这些代表新技术、新经济、新产业的优质成长企业登陆创业板,那么存量中掺杂的“伪成长”,“假龙头”将会不再是稀缺标的,创业板内部分化将更为剧烈。

图 7:纳斯达克龙头公司均跑赢指数

图 8:业绩较差公司跌幅较大

图 9:新创业板指涨势惊人

虽然注册制延后两年,但独角兽加速IPO会直接压制壳资源的价值。我们在《强制退市扩容或与IPO扩容并驾齐驱》、《整肃突击保壳 2018退市执行力度或强化》中提出2018年将是退市制度元年的观点,现行退市制度执行力度不强导致大量受到风险警示的公司通过循环往复的“脱帽摘帽”长期滞留在股市当中,而由于上市耗费的周期较长,壳资源仍然受到追捧。如独角兽以及科技龙头以富士康的快速IPO通道登陆,那么壳资源的需求将会明显下降,A股可能会逐渐向美股“大进大出”的状态对标。

总体而言,我们认为独角兽和科技龙头回归下,业绩具备较高确定性、行业领先的龙头企业将更加受到追捧,创业板分化情况将会更加剧烈,而叠加退市新规落地,上市公司优胜劣汰将进一步巩固A股市场稳步向上的基础。但由于目前创业板估值仍然偏高,需要注意国际估值体系对标后带来的回调以及回归科技股估值溢价过高带来的风险。