甘尼特公司( Gannet)

甘尼特公司是美国最大的多角化经营的传媒集团公司,市场价值为77亿美元,经营业务包括新闻出版、广播电视、室外广告,拥有82种日报、50种出版物,包括流行刊物“今日美国”“美国周末”。目前,“今日美国已成为全国性日报。1994年,甘尼特公司出版的报纸日销售量超过630万份。

甘尼特公司在费城、丹佛、华盛顿特区、亚特兰大等城市拥有并经营10家电视台,并在洛杉矶、圣地亚哥、圣彼得斯堡、芝加哥、达拉斯和豪斯顿等6个城市经营6个调频电台和5个调幅电台。甘尼特公司还是美国最大的室外广告公司,业务覆盖美国11个州和加拿大。

准则:业务简单易懂

巴菲特一直比较看好传媒行业,因为他非常了解新闻出版与广播电视业的业务特性。他持有华盛顿邮报公司和布法罗新闻报的股票长达二十多年,1985年以来,巴菲特又投资大都会/美国广播公司。巴菲特在传媒业公司的投资与持股经验使他成为甘尼特公司中为数不多的懂业务的股东之一。

准则:具有良好的中长期发展前景

1973年至1987年是版报纸和广播电视业的辉煌岁月。它们作为地方或全国性的主要广告媒体可以通过提高收费标准来获得收益。尽管经济萧条最终会影响传媒业的广告收益,但它们可以通过提高收费标准来保持利润的增长。在这一时期,广播电视业的获益来源于政府对竞争的限制因此,尽管有线电视的观众在不断增加,广播电视业仍占有大部分市场。

但80年代后期以来情况发生明显的变化。经济不景气使大多数公司削减了广告支出,加上新的广告媒体如直接邮寄、各种插页以及有线电视的竞争,导致传统的传媒业公司的广告收入明显减少。

大多数投资分析家和传统的传媒公司深感难以确认这种变化的性质。它是一种暂时的现象还是一种水久性变化?是否预示着广告商们经找到了其他成本更低的广告途径?不管怎样,报纸和广播电视公司已经意识到独霸市场的时代已经一去不复返了,除了调整收费标准来进行竞争外,已别无选择。

竞争的加据不可避免地影响传媒公司的收益和获利能力,报业也不例外。市场总是在旺盛与低迷中徘徊。毫无疑问,当报业与其他各种传媒公司的收益开始下降时,市场热情相应会随之下降,这些公司的股票价格总体上也会下滑。市场在上升时则相反。

准则:权益资本收益率

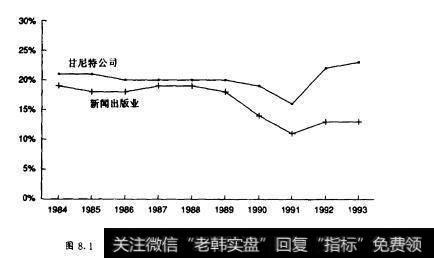

尽管报业的盈利能力下降了,但该行业的吸引力并不像其股票价格那样糟糕。事实上,80年代中期至后期,报业的权益资本收益率平均为19%,比以往更高,进入90年代后才开始下降(见图8.1)。尽管90年代以来,报业的权益资本收益率下降至13%但仍然高于其他行业10%的权益资本平均收益率。甘尼特公司的权益资本收益率确实也有所下降,但甘尼特公司迅速进行了重组。1993年,甘尼特公司的权益资本收益率高达23%,创公司历史最高水平。

图8.1甘尼持公司与报业闷行的权益資本收益率比较

准则:经营利润率

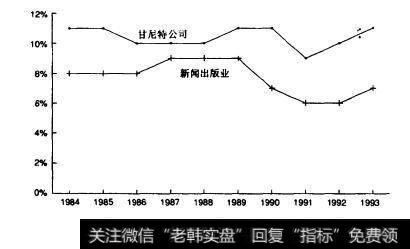

甘尼特公司重新获得权益资本高收益的因素之是厉行节约、控制成本。无论在有利的经营环境下还是在不利的经营环境下,公司管理层都严格挖制成本。甘尼特公司董事长兼首席执行官杰克·柯利1986年上任后不久,就大力削减开支。80年代后期,甘尼特公司的经营费用只占总销售收入的2.3%。1993年,这一比例下降到1.8%。比较甘尼特公司与报业同行的经营利润率(图8.2)可以窥见甘尼特公司管理层对成本控制的关注和严格。

准则:管理者行为理性

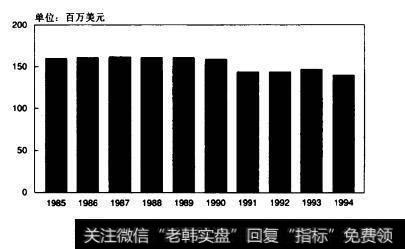

甘尼特公司近年来的成功大部分应归功于杰克·柯利。他的前任奥尼哈斯奉行全面扩张战略,利用甘尼特公司的权益资本购买了许多报社。1974年到1987年期间,甘尼持公司的流通股从9400万股扩张为1.62亿股。柯利接掌首席执行官后,对股东收益而不是扩张更敏感。1994年,柯利投资3.99亿美元,以每股50美元的价格购800万股甘尼特公司股票(见图8.3)。利声称“与其他传媒公司股票价格相比,我们公司的股票更有价值。”

图8.2甘尼特公司与报业同行的经誉利涧丰比较

准则:确定股票的内在价值

自1985年以来,甘尼特公司的股东收益(净收益加回折旧减去投资)每年增长12%。193年末,甘尼特公司的股东收益为4.74亿美元。巴拒特用当年30年国债收益率对甘尼特公司的股东收益进行贴现。在长期国债收益率处于周期性的低谷时,需要进行适当调整才能作为股票佔价的贴现率。例如,1994年第四季度的长期国债收益率在7.5%到8.0%之间徘徊巴菲特为此作了适当调整。

国8.3甘尼特公司流通股份数量变化

假如用更为保守的10%来贴现,并且假设甘尼特公司今后10年内的股东收益年均增长率为12%10年以后降为5%则甘尼特公司股票未来收益的贴现值(即股票的内在价值)约为170亿美元,相当于每股122美元(见附录表A26)。假设其股东收益今后10年内每年增长10%10年以后每年增长5%则股票内在价值为146亿美元,即每股104美元。

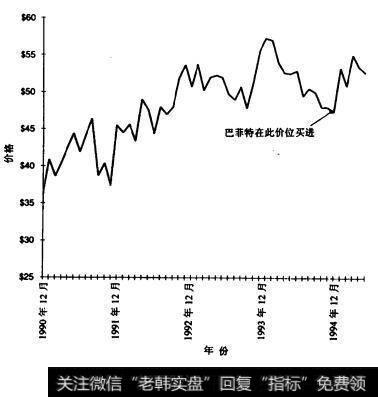

准则:在有利的价位上买入

1994年下半年,甘尼特公司的股票价格在45美元至50美元之间徘徊(见图8.4)巴菲特的平均买入成本为每股48美元。假设增长率为12%已菲特买入价为甘尼特公司股票内在价值的60%。若增长*为10%,则为内在价值的54%。无论如何,都有安全收益空间,对甘尼特公司的投资是巴菲特的经典投资之。由于甘尼特公司的状况符合巴菲特的投资准则,当其他人认为传媒业前景不妙而大量抛售报业公司的股票时,巴菲特却入市购进,并再次稳操胜券。

图8.4甘尼特公司股票价格