来源:金融界网站

来源:泽平宏观

不宜对经济形势太乐观

05:28来自金融界

文:恒大研究院任泽平马家进华炎雪梁颖

事件

三季度中国GDP当季同比4.9%,前值3.2%,前三季度累计同比0.7%。

9月规模以上工业增加值同比6.9%,前值5.6%。

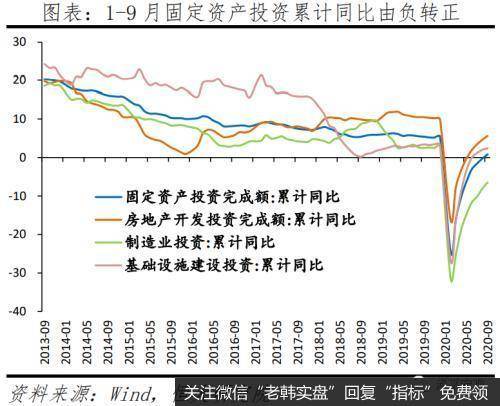

1-9月固定资产投资(不含农户)累计同比0.8%,前值-0.3%。

1-9月房地产开发投资累计同比5.6%,前值4.6%。

9月社会消费品零售总额同比3.3%,前值0.5%。

9月出口(以美元计)同比9.9%,前值9.5%;进口(以美元计)同比13.2%,前值-2.1%。

9月M2同比10.9%,前值10.4%;新增人民币贷款1.9万亿元,同比多增0.2万亿元;社会融资规模存量同比13.5%,前值13.3%;社会融资规模增量为3.48万亿元,同比多增0.96万亿元。

9月CPI同比1.7%,前值2.4%;PPI同比-2.1%,前值-2.0%。

解读

一、经济持续恢复,但不宜对经济形势盲目乐观,经济恢复的基础并不牢固,仍存隐忧

三季度的经济数据一出,市场上洋溢着乐观的气氛:“数据超预期”“经济复苏了”“全球这边独好”“货币政策可以收紧了”“稳增长稳就业的政策可以全面退出了”……

从事了20多年宏观经济形势分析,在公共政策部门和商业机构亲历一线,每当看到这种情形,我都感到深深的担心。经济形势的演化不是线性,而是有自身的周期规律,但人的思维往往是趋势外推,带有很强的惯性。所以,经济形势分析这么重要的事,还是应该交给专业人士。

2019年下半年,市场一片乐观气氛,当时我们就提出“经济企稳的基础并不牢固”“该降息了”“该出手了”,虽然引起较大分歧,但事后的经济形势和政策导向基本符合我们的预测。

我们在2014年预测“5000点不是梦”、2015年预测“一线房价翻一倍”、2017年提出“新周期”、2019年提出“新基建”,都是在周期大的转折点上跟当时的主流观点不同。作为专业的经济形势分析人员,必须保持独立、客观、清醒的立场,切忌人云亦云、随波逐流,尤其在大是大非面前。

1、当前经济持续恢复,生产和需求均稳步回升,延续了3月份以来的态势和政策时滞。但是,我们认为,不宜对经济形势前景盲目乐观:

1)这次疫情对小微企业的冲击远远大于大企业,影响远未消除,而且小微企业往往处于财政货币政策的灯下黑、难以惠及,这直接导致了小微企业经营十分困难,就业形势严峻,消费回升缓慢、滞后于投资和生产,当前就业需高度关注。切不可被规模以上企业统计数据的好转迷惑,应重视幸存者偏差,以及那些苦苦挣扎甚至默默消失了的小微企业及其就业。宏观上是数据,微观上是多少家庭的悲欢离合。

1-9月全国城镇新增就业898万人,较去年同期少增199万人,累计同比-18.1%;9月全国城镇调查失业率5.4%,较去年同期高0.2个百分点。其中,20-24岁大专及以上人员调查失业率较去年同期上升4个百分点;外出务工劳动力较去年同期减少380多万人,下降2.1%。前三季度全国居民人均可支配收入实际累计同比增长0.6%,较去年同期下降5.5个百分点。

2)5-6月以来,随着经济逐步恢复,货币政策回归正常化,房地产调控收紧,财政政策支持力度减弱,导致基建投资回落,房地产销售下滑,未来基建和房地产投资反弹的持续性存疑。5-6月货币财政政策调整的滞后效应值得关注。

3)今年三驾马车,简单讲,就是出口超预期弥补了消费低迷,投资承担了逆周期调节作用。但是近几个月10%左右的出口增速是不正常的、不可持续的,主要拉动力量是防疫物资出口、居家办公带来的“宅经济”产品出口以及2-3季度欧美深陷疫情带来的中国生产替代效应。随着欧美疫情逐步缓解、经济逐步恢复、疫苗大面积使用,未来中国出口高增长的可持续性存疑。

我们不要忘记,受中美贸易摩擦和全球经济低迷影响,2019年全年中国出口仅增长0.5%,接近0增长。

我们必须清醒地认识到,由于中国劳动力成本的上升和全球分工格局的调整,事实上最近10年中国出口增长持续下降,已经早就从两位数的增长平台降到个位数。

4)因此,我们认为,虽然中国经济在持续恢复,但对经济形势前景不宜盲目乐观,小微企业和就业形势仍严峻,消费仍然低迷,投资和出口面临回落压力,各类金融风险需高度关注。

货币政策逐步回归正常化,但谈收紧为时尚早,精准把握好力度和节奏,避免经济大起大落。财政政策的结构性效果比货币政策好,应继续发力基建尤其是新基建,对冲经济下行,打造中国经济新引擎。面对疫情和中美贸易摩擦带来的不确定性,“双循环”三大抓手:新基建、城市群和放开生育。

2、中国经济持续恢复,领先全球。前三季度中国GDP当季同比分别为-6.8%、3.2%和4.9%,前三季度累计同比0.7%,成功实现由负转正。若四季度当季同比增速为5.5-6.5%,则全年GDP增速可达2.1-2.3%。据IMF《世界经济展望》10月最新预测,中国将是2020年主要经济体中唯一实现正增长的国家。

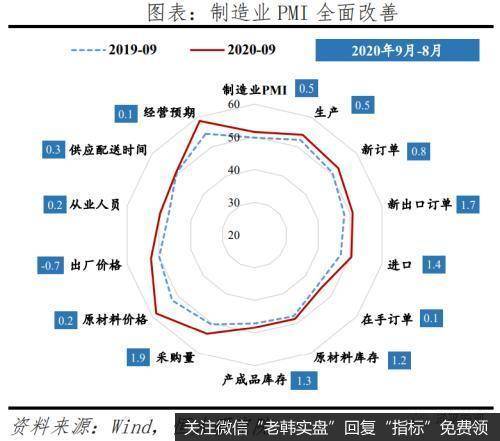

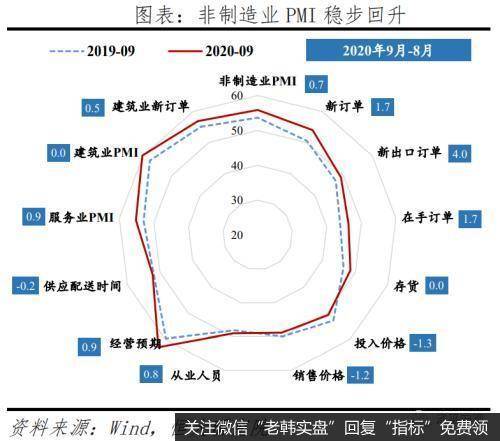

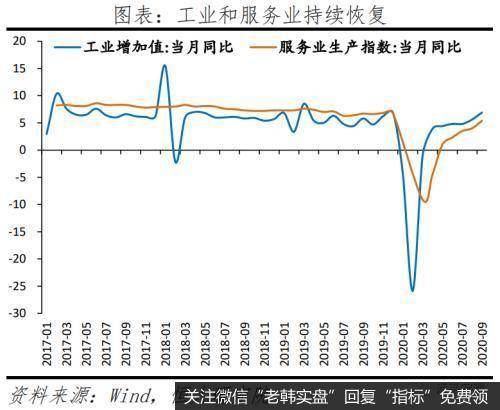

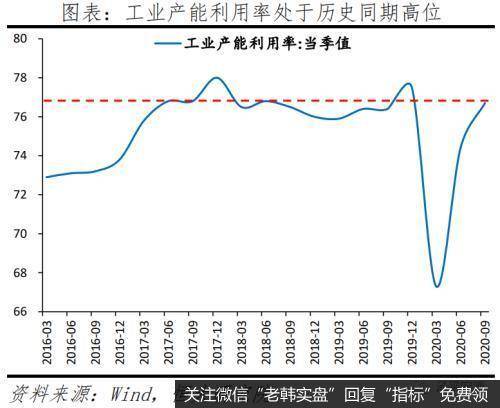

3、工业生产加快,服务业逐步复苏。国内疫情防控得力,复工复产复商复市加快,经济自3月以来持续恢复。9月工业生产同比增长6.9%,三季度工业产能利用率为76.7%,在近几年同期中均属高位。9月服务业生产指数同比增长5.4%,稳步回升,但尚未回到正常水平。9月制造业PMI为51.5%,服务业PMI为55.2%,连续七个月高于荣枯线。

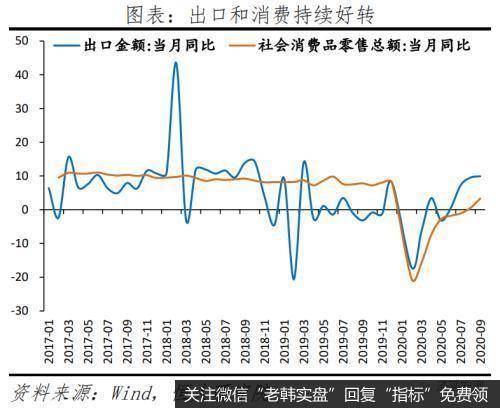

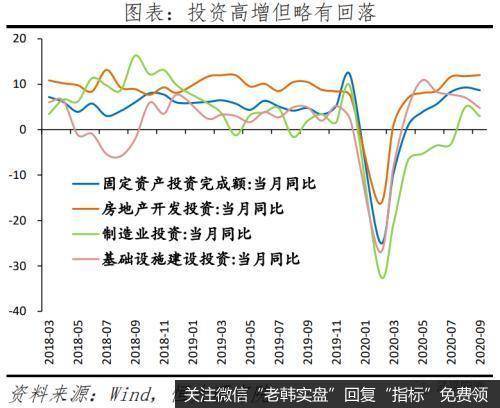

4、三驾马车中,出口超预期,消费低位回升,投资高增但略有回落。9月出口金额(以美元计)同比增长9.9%,增长势头强劲;社会消费品零售总额同比增长3.3%,较上月加快2.8个百分点。9月固定资产投资完成额当月同比8.7%,较上月下降0.6个百分点,其中,房地产开发投资当月同比12.0%,加快0.2个百分点;基建投资当月同比4.8%,下降2.2个百分点;制造业投资当月同比3.0%,下降2.0个百分点。

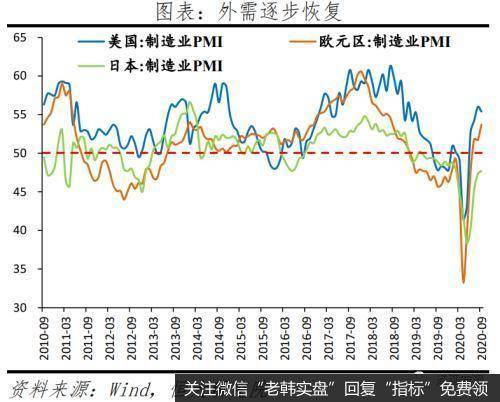

5、经济恢复的基础并不牢固。1)海外疫情仍未有效防控,中美贸易摩擦持续升级,全球经济前景并不明朗,外部严峻形势冲击中国经济平稳复苏。即使全球疫情好转,即使拜登当选,但美国两党对华遏制的共识已经达成,中国经济仍面临较大压力,不能盲目乐观。2)当前消费和就业仍低迷,中小微企业受疫情冲击更大,低收入人群、应届大学生、农民工等就业形势更严峻,居民收入增速显著放缓,预防性储蓄上升,抑制消费回暖。3)房地产和基建投资是支撑今年投资的主要力量,但受房地产调控、政府收入和举债能力制约,投资增速难以进一步上升,未来甚至面临回调压力;制造业投资则受企业盈利和经济增长预期影响无法有效提振。4)三季度出口超预期高增主要得益于防疫物资和“宅经济”相关出口、订单转移至国内替代他国产能,但是随着疫情影响消退,海外生产恢复,出口将均值回归。

6、短期冲击过后,中国将构筑新的中速增长平台。中国经济正处于结构调整和增速换挡期,人口老龄化加速到来,人口红利逐渐消失,此次疫情冲击或将加速这一进程,构筑5%左右的潜在增长率中速增长平台,符合我们在2014年预测的“新5%比旧8%好”。2008年国际金融危机之后,中国经济增速在“四万亿”刺激下短暂回升,此后持续下滑至2019年的6.1%。受今年低基数影响,明年GDP同比增速将显著上升,尤其一季度同比增速或大幅跳升,主要是基数因素和数字效果,因此分析明年经济形势时应重点关注环比增速。

7、“双循环”的核心是对内扩大内需、对外提升产业链安全,关键是三大抓手:新基建、城市群和放开生育。

这是这些年我们在公共政策领域的三大建言和呼吁,但进展不同,新基建已经从学术讨论走向国家战略,城市群逐渐走向社会共识但尚未完全落实到公共政策,而全面放开生育则面临巨大的学术分歧和社会争议。

近年我国公共政策日趋成熟:供给侧结构性改革、双支柱调控、新基建、双循环、跨周期调节。

二、工业生产恢复至正常水平

9月规模以上工业增加值同比增长6.9%,较上月上升1.3个百分点。41个大类行业中,35个行业增加值同比正增长;612种产品中,426种产品同比正增长。

1)高技术制造业和装备制造业继续高增。9月高技术制造业同比增长7.8%,较上月上升0.2个百分点,快于规模以上工业0.9个百分点。其中,汽车和电气机械制造业同比分别增长16.4%和15.9%,计算机、通信和其他电子设备制造业同比增长8.0%,金属制品、通用和专用设备制造业同比分别增长12.6%、12.5%和8.0%。分产品产量看,工业机器人、新能源汽车和集成电路同比分别增长51.4%、51.1%和16.4%。

2)房地产和基建投资拉动上游行业生产。9月非金属矿物制品业同比增长9.0%,较上月上升4.0个百分点;黑色金属冶炼和压延加工业、有色金属冶炼和延压加工业同比分别增长9%和3.5%。钢材产量同比增长12.3%,较上月上升1.0个百分点;十种有色金属产量同比增长7.3%,较上月上升0.4个百分点;水泥产量同比增长6.4%。

3)海外疫情形势严峻、订单转移国内促进相关行业生产。9月橡胶和塑料制品业、医药制造业和纺织业增加值同比分别增长8.4%、7.4%和5.6%,较上月上升3.7、3.1和2.3个百分点。

三、固定资产投资高位回落

9月固定资产投资当月同比8.7%,较上月回落0.6个百分点;1-9月累计同比0.8%,由负转正。分投资主体看,1-9月民间固定资产投资累计同比-1.5%,降幅较1-8月收窄1.3个百分点;国有控股企业固定资产投资累计同比4.0%,较1-8月上升0.8个百分点。

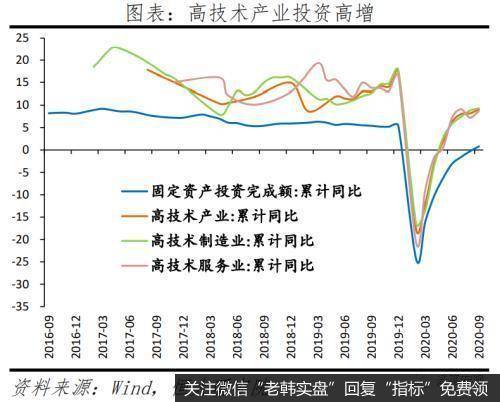

1-9月高技术产业投资同比增长9.1%,较1-8月份加快0.9个百分点。高技术产业投资中,高技术制造业和高技术服务业1-9月投资分别增长9.3%和8.7%。

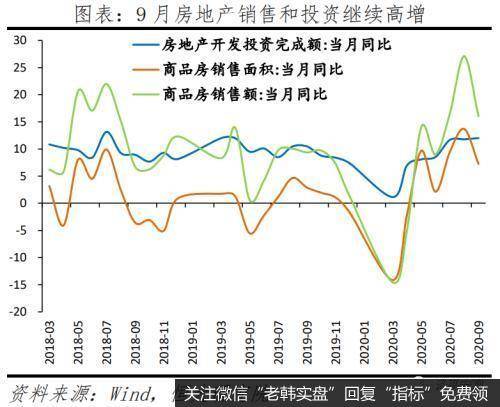

四、房地产投资回暖但销售回落

9月商品房销售面积和销售额当月同比分别为7.3%和16.0%,较上月回落6.4和11.1个百分点。

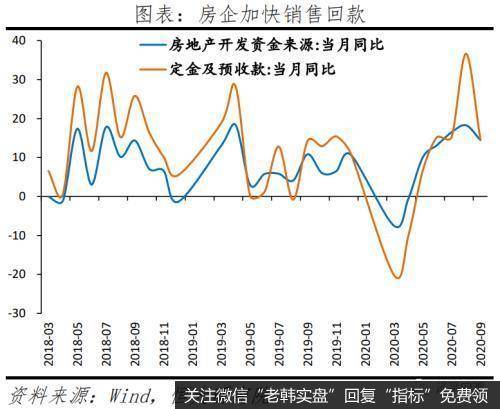

9月房地产投资当月同比12.0%,较上月上升0.2个百分点;1-9月累计同比5.6%。9月多城大规模出让土地,土地成交价款当月同比增长23.0%,较上月上升15.0个百分点;房地产开发资金来源当月同比增长14.5%,其中定金及预收款当月同比增长14.7%,均处高位。

五、基建投资增速回落

9月基建投资(含水电燃气)当月同比4.8%,较上月下降2.2个百分点;1-9月累计同比2.4%。分行业看,1-9月电热燃水投资累计同比17.5%,较1-8月下滑0.9个百分点;交运仓储和水利环境设施投资累计同比分别为2.1%和-2.1%,较1-8月上升0.4和0.8个百分点。交运仓储中,1-9月铁路和道路累计投资同比增速分别为4.5%和3.0%,分别较上月变化-1.9和0.1个百分点。

预计短期地方债放量发行效应将显现,长期随着经济恢复对逆周期调节需求逐步减少。1)8月地方债放量发行,考虑到地方债券发行到转化为基建投资存在一定时滞,预计将在10月经济数据中体现。8月全国发行地方政府债券11997.22亿元,发行规模远超6月的2866.78亿元和7月的2722.38亿元。截至9月底,地方政府债券累计发行56789亿元,其中新增债券43045亿元(占全年发行计划的91.0%)。预计地方政府债券发行普遍在10月底前完成。2)专项债对投向项目有较严格要求,优质基建项目储备可能不足。此外7月以来新增专项债投向棚改的比例大幅提升,一定程度上挤压投向基建项目的专项债资金。

六、制造业投资恢复较慢

9月制造业投资当月同比3.0%,较上月下降2.0个百分点;1-9月累计同比-6.5%。9月农副食品加工、纺织、医药制造、运输设备制造和电子设备制造业当月投资增速分别为14.6%、7.4%、40.2%、7.6%和11.7%,维持高增,支撑制造业投资。

制造业投资增速与企业盈利和出口增速密切相关。7、8月工业企业利润总额同比分别增长19.6%和19.1%,工业企业利润持续修复,企业投资意愿和能力增强;8、9月出口持续高增长提振对应出口行业投资力度。预计在企业预期持续修复下,制造业投资将维持正增长。

七、消费低位恢复,就业形势严峻

9月社会消费品零售总额同比增长3.3%,较上月上升2.8个百分点,但仍低于去年同期4.5个百分点。分消费品看,前期装修需求释放,地产产业链下游消费恢复,家具、建筑装潢材料同比分别为-0.6%、0.5%,较上月上升3.6和3.4个百分点。必需品消费大幅上升,粮油食品、饮料和烟酒消费同比分别为7.8%、22.0%和17.6%,较上月上升3.6、9.1和14.5个百分点。汽车依然保持较高增速,同比11.2%。升级类消费品同比有所回落,化妆品和金银珠宝类消费同比分别为13.7%和13.1%,较上月下滑5.3和2.2个百分点。

消费反弹受就业形势严峻和居民收入下滑制约,重视稳就业。1-9月全国城镇新增就业898万人,较去年同期少增199万人,累计同比-18.1%;9月全国城镇调查失业率5.4%,较去年同期高0.2个百分点。其中,20-24岁大专及以上人员调查失业率较去年同期上升4个百分点;外出务工劳动力较去年同期减少380多万人,下降2.1%。前三季度全国居民人均可支配收入实际累计同比增长0.6%,较去年同期下降5.5个百分点。

八、进出口同比高增,海外订单转移至中国

9月中国出口(以美元计)同比增长9.9%,较上月上升0.4个百分点,再创新高。主因是防疫物资出口、外需恢复和大量订单转移至中国。

分产品看,防疫物资出口增速仍高,9月包括口罩在内的纺织纱线织物及制品、包括防护服和手套在内的塑料制品以及医疗仪器及器械出口同比分别为34.7%、95.9%和30.9%。“宅经济”相关出口也保持高增,9月集成电路和自动数据处理设备及其零部件(主要是便携式电脑)出口同比分别为17.6%和29.9%,较上月上升6.7和6.4个百分点。机电产品和七大劳动密集型产品出口继续高增,9月出口同比分别为11.9%和19.5%。

分经济体看,对大部分经济体出口同比提升,但对欧盟出口下滑。9月对美国、东盟、韩国和印度出口同比分别为20.5%、14.4%、14.8%和4.0%,较上月上升0.5、1.5、8.8和15.0个百分点;对欧盟出口同比-7.8%,较上月下滑1.3个百分点。

9月中国进口(以美元计)同比增长13.2%,较上月大幅上升15.3个百分点。农产品、机电产品和高新技术产品进口猛增,大宗商品进口同比由负转正。9月农产品、机电产品、高新技术产品和大宗商品进口金额同比分别为23.2%、19.3%、20.8%和4.7%,较上月上升20.6、17.4、15.8和14.7个百分点。1)农产品中,9月中国自美进口农产品金额约为18.8亿美元,同比增长46.6%,或与中国继续履行中美第一阶段经贸协议承诺、美国大豆进入收获期和国内玉米供需缺口相关。2)机电产品中,9月中国集成电路进口数量创下历史新高,进口金额同比28.2%,除疫情促进线上经济发展和5G加快建设推动厂商积极备货等因素外,或与华为在9月15日禁令生效前加急向台积电和联发科采购芯片相关。3)大宗商品中,虽然原油、钢材的价格同比仍负,但各品类进口数量同比大增促使整体进口金额由负转正。

九、货币政策正常化,结构性宽松和收紧并存

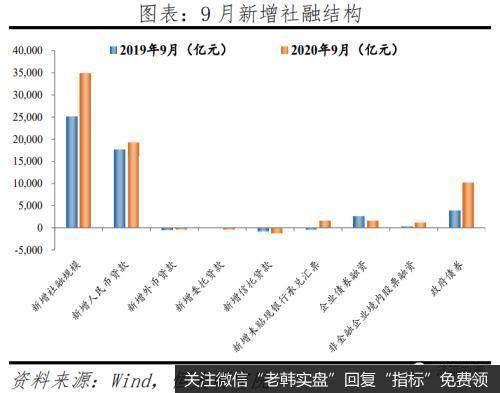

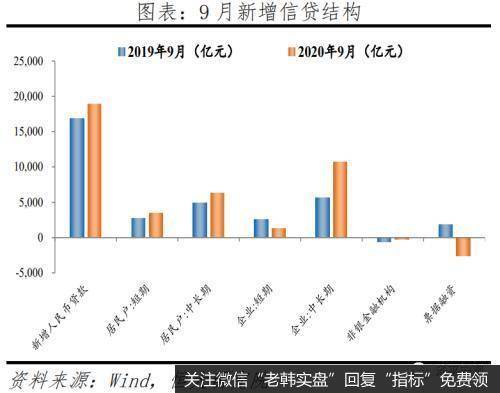

9月社会融资规模存量同比增长13.5%,较上月上升0.2个百分点;新增社会融资规模3.48万亿元,同比大幅多增9630亿元。

从社融结构看,财政部门加杠杆,政府债券放量发行、人民币贷款延续多增。9月新增政府债券融资1.01万亿元,同比大幅多增6326亿元,地方政府专项债及一般国债放量发行;新增人民币贷款1.9万亿元,同比多增1580亿元;表外融资新增26亿元,同比多增1151亿元;新增企业债券融资1422亿元,同比少增1009亿元;新增股票融资1140亿元,同比大幅多增851亿元。

从信贷结构看,企业和居民杠杆基本平稳,企业和居民中长期贷款仍是主要支撑,票据延续6月以来的压降态势。9月新增企业贷款9458亿元,同比少增655亿元;短期贷款、中长期贷款、票据融资分别少增1276亿元、大幅多增5043亿元、大幅多减4422亿元;新增居民贷9607亿元,同比多增2057亿元。

9月M2同比增速10.9%,较上月上升0.5个百分点。9月为财政投放大月,财政支出效率明显提升,财政存款环比大幅多减1.4万亿元,提振M2增速。从结构来看,1)企业存款增加1万亿元,同比多增5201亿元,居民存款增加1.9万亿元,同比多增4004亿元。2)财政存款减少8317亿元,同比多减1291亿元,环比大幅多减1.4万亿元。9月为财政投放大月,支出节奏加快,带动财政存款同比环比均多减。3)非银金融机构存款减少3177亿元,环比多减565亿元,或受季末考核影响。M1同比增速8.1%,较上月上升0.1个百分点,交易性需求持续恢复,实体经济活跃度继续上升。

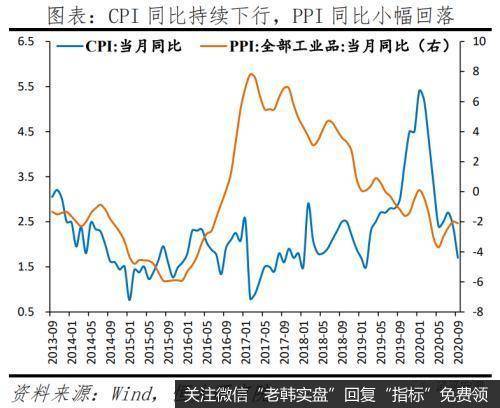

十、猪周期见顶带动CPI下行

9月CPI同比1.7%,较上月下降0.7个百分点;环比0.2%,较上月下降0.2个百分点。食品中,生猪生产持续恢复,储备猪肉投放增多,猪肉价格由上月上涨1.2%转为下降1.6%;受季节和节日等因素影响,鲜果价格由上月下降0.4%转为上涨7.3%;受季节因素及部分地区降雨影响,鲜菜价格继续上涨2.4%,但涨幅较上月回落4个百分点。非食品中,文娱消费逐步恢复,观影人数增加,电影票价格上涨4.1%;新学期开学,课外教育及部分民办学校收费有所上涨,教育服务价格上涨1.6%;夏秋换季上新,服装价格上涨0.9%。

9月PPI同比-2.1%,降幅较上月扩大0.1个百分点;环比0.1%,较上月下降0.2个百分点。工业生产和需求稳定恢复,工业品价格继续回升。受国际原油价格变动影响,石油相关行业价格由涨转降,其中,石油和天然气开采业价格下降2.3%,石油、煤炭及其他燃料加工业价格下降0.5%。其他主要行业中,价格涨幅回落的有黑色金属冶炼和压延加工业,上涨1.3%,回落0.2个百分点;有色金属冶炼和压延加工业,上涨0.7%,回落2.3个百分点;农副食品加工业,上涨0.2%,回落0.4个百分点。此外,非金属矿物制品业、煤炭开采和洗选业价格均由降转涨,分别上涨0.4%和0.3%。

十一、PMI生产和需求持续恢复,外需修复明显

9月制造业PMI为51.5%,较上月上升0.5个百分点,连续七个月高于荣枯线。

1)生产和需求持续恢复,外需修复明显。生产指数为54.0%,较上月上升0.5个百分点;新订单指数为52.8%,较上月上升0.8个百分点,连续五个月稳步回升;新出口订单指数为50.8%,较上月上升1.7个百分点,今年以来首次进入扩张区间。

2)小型企业景气回升,助企纾困政策持续。大中小型企业PMI分别为52.5%、50.7%和50.1%,较上月变化0.5、-0.9和2.4个百分点,小型企业PMI时隔三个月重回荣枯线以上。小型企业生产指数和新订单指数分别为51.6%和51.1%,供需两端明显改善。

9月非制造业商务活动指数为55.9%,较上月上升0.7个百分点,连续七个月高于荣枯线。

1)建筑业高位运行。建筑业商务活动指数为60.2%,与上月持平,连续三个月高于60%。建筑业新订单指数和业务活动预期指数分别为56.9%和67.8%,较上月上升0.5和1.2个百分点,建筑业新签订的工程合同量有所增长,企业对近期行业发展前景较为乐观。

2)服务业加快复苏。服务业商务活动指数为55.2%,较上月上升0.9个百分点,连续两个月加快。交通运输、电信互联网软件、住宿餐饮等行业商务活动指数保持在60.0%以上,业务总量较快增长;前期恢复较为滞后的租赁及商务服务、生态保护及环境治理等行业商务活动指数均高于上月6个百分点以上,行业活跃度提升较快。