种土豆,还是种花生

记得经济学里有一个小故事:大致是说第一年,村子里的人都跑去种土豆,一个老头看到那么多人种土豆,没有人种花生,于是他就去种花生。到了秋收的时候,土豆供过于求,价贱,村民们苦不堪言(要知道天天吃土豆也是件很痛苦的事情)。这时村民发现,老头的花生却卖得很好。于是,第二年村民都改种了花生。这个时候,老头发现大家都种花生去了,土豆没人种,于是老头又种回了土豆。故事的第三年自然不用继续说了。同样的故事,在各行各业上演。我们熟悉的就有钢铁、有色、造船、航运、汽车、房地产等。

逃不开的周期

市场经济生来就是有周期的。从市场经济诞生的那一刻起,就无法避免地发生经济危机,周而复始。现代宏观经济理论提供各种思路,支持政府通过货币、财政等于段进行逆周期调节,以期熨平经济周期,但也只能缓和而不能从根本上消除经济的周期波动。

这是为何呢? 市场经济的运行机制,就是通过人的趋利本性,完成生产要素的分配:通过价格的波动来自发调节需求和供给一也被称为 “看不见的手”。譬如,当商品供不应求时,价格就会上涨,从而使消费者对商品的需求减少。同时,由于涨价给生产者带来了更多的利润,生产者将生产更多的商品,使得供给增加。两种力量叠加,迫使供需重新归于平衡。

由于价格调节机制需要时间来完成市场的出清(即达到供求平衡),价格调节机制发生作用的这个时间差就产生了周期。这个时间差总是存在的,不可能瞬间达到平衡。所以说,在市场经济的框框下,只有“强周期”和“弱周期”之分,没有“周期”和“非周期”之分。

众多个体的周期相互叠加,产生复杂的系统性连锁反应,共同形成了宏观的经济周期。宏观经济周期分作繁荣、衰退、萧条和复苏四个阶段。关于周期的成因及研究,经济学上有很多假设和理论,感兴趣的投资者可以进行拓展阅读。

此外,投资者应当弄清楚周期与季节性变化的区别。有些行业随着节日、天气季节的变化而呈现的短期供求波动,不属于周期的范围。这一类信息作为已知信息,已经被股票市场的参与者考虑在内,所以股票价格并不会随之呈现季节性变动。

供给端VS需求端

形成“时间差”的原因千差万别,当投资者研究某个上市公司时,首先要明白哪些因素会促成它的周期性。在价格机制发生作用的过程中,供给端和需求端是两个交易对手,两者都可以形成这个“时间差”。

供给端

生产者在探求到“供不应求”的苗头以后,要传导到产出品,会经历不同强弱程度的时间差。我们假设一家生产日化用品的企业,发现某种洗发水供不应求。那么整个调节过程须经历从原料采购到生产,再到出厂,然后通过各级分销渠道到达消费者手中。洗发水的整个生产及流通过程,就是一个较短的时间差。但是这个时间差通常不会产生周期,因为渠道上的存货就可以将波动熨平。

如果洗发水继续供不应求,人工的利用率达到上限,此时需要聘请新的生产工人,招聘培训上岗都需要时间。这个时间稍长,可以看作一个中等长度的时间差。但是这个时间差通常也不会产生周期,因为众多企业的生产叠加后,可以熨平波动。如果洗发水仍然供不应求,固定资产(机械、厂房等)产能利用率已经达到上限,通过增加生产工人已经无法增加产量,此时就需要建设新的生产线。这个生产线的建设,可以看作一个较长的时间差。如果在某一阶段,市场上的企业普遍存在较长的时间差,那么周期也因此产生了。

当然我们要看到,产品的生产周期并不都如日化品那样。如房地产,主要的长周期是产品的生产周期( 房屋的建设),而培训生产工人的周期反而较短。价格的调节机制发生作用所需的时间越长,那么其周期性也就越强。

需求端

需求端也能产生周期。但与供给端不同,需求端的周期主要来自于企业的盈利状况变化,或消费者的可支配收入变化,这通常与宏观经济周期相关。一个国家乃至全球的经济周期衰退,形成原因比较复杂,多种多样,可能是地缘性政治事件,也可能是过度信贷或消费,甚至可能仅仅是悲观情绪蔓延而已。

在经济不景气时,企业利润低薄,更倾向于节约开支以降低成本。同时裁员、减薪等一系列削减成本的措施,使得职工的收人减少或不稳定。因此,无论是公司还是个人消费者,都倾向于在经济不景气时减少开支和消费(需求)。反之,在经济景气周期则倾向于增加开支和消费。

随着劳动生产率的提高,人们的可支配收人的基本趋势是向上的,但中间存在波动(周期)。需求端除了受收入变化的影响,很大程度还受到情绪的影响。在经济上行时,公司和消费者都对未来持乐观态度,不论投资、生产和消费,都持积极进取的态度,从而推动需求。反之,则抑制需求。

因为有需求端的影响,所以理论上来说,不存在纯正的“非周期”行业,即便是餐饮行业也存在周期性。如2008年次贷危机以及紧随其后的欧债危机,欧美人民大大减少了下餐馆的次数,而改为自己回家做饭。原因很简单一省钱, 结果当地很多餐馆破产!

几种常见的强周期

通常我们所说的周期股,指的是“ 强周期”的股票。它们的一个共同特性,就是业绩通常随周期而波动。我们来看看几种比较常见的强周期。

资源类股票

如金属采矿、煤炭石油等上市公司。此类行业的强周期性,形成的原因主要有两个:-是由于其进人开采或生产,需要一个较长的投资建设期。二是作为整个国民生产的绝对上游,受到来自下游企业需求变动的影响,而且这个影响十分明显,重要程度甚至超过第一个原因。受经济周期的影响,这类周期有时长达几年,有时甚至十年二十年以上。

此类行业的周期性是显而易见的,但由于资源开采的增速受勘探、采矿权审批以及环保等影响,无法提升太快,加之其镶嵌在-个大的经济周期之内,过剩的产能经常被迅猛增长的需求消化。此类行业的周期往往比较长,因此在经历较长一段“好日子”以后,就会出现一些“这次不一样”的极度乐观的言论,如“资源越用越少”“资源是有限的”“资源开采的速度远远赶不上需求”“油价只会越来越贵” 等声音。如果听到类似的声音,投资者务必保持警惕一行情可 能在一片乐观的声音中继续火爆若千年,也可能明天就急转直下,掉进万丈深渊。

在景气周期,还会产生一个容易误导投资者的陷阱一此时原材料的价格能够较长时间维持在高位,相关企业的毛利率及净利率都会非常高。一些浅尝辄止的投资者会产生“这么高的利润率,再怎样也不会亏到哪里去吧”的错觉,并按照前几年的价格波动来估计企业未来经营的“最坏情况”。重要的不是去研究历史的价格走势,而是在最初我们就必须认知到,原材料行业的产品价格完全可以降低到一个你难以置信的水平上,以至于该行业所有企业都亏损,并且有可能是长期的、严重的亏损。即使过去十年间,这种原材料的价格一直是往上走,也不能代表未来仍然能继续这样走下去。如黄金的价格,在1970年还只有35美元/盎司,之后走出了长达十年的上升趋势,到1980年大幅舰高到835美元盎司。在这样长的一个时间跨度里,价格走势的真实性往往还会被通货膨胀所掩盖一投资者有时会以为这些商品的价格上涨是通货膨胀的结果,因此价格不可能再跌回去。我们看到,1980年后,黄金价格进入了长达20年的调整期,很长时间徘徊在200美元/盎司至300美元/盎司,一直到2000年左右才见底。直到2007年才突破1980年的价格高点。

原材料的开采,一旦开始就很难停下来。如煤炭采掘,必须采取措施持续进行矿井的通风及排水,否则就会产生瓦斯爆炸或透水事件,所以生产企业每天都产生维护成本。如果-个煤矿完全停止生产,相当于变成“废矿”。下一次开采,需重新进行前期投入,成本巨大。更具有悲剧色彩的是,煤炭开采出来后,需要堆场来储藏。这类储藏手段是露天的,风雨后煤炭的数量会发生损耗,储热量也会降低。

类似的还有海上石油开采。海上石油开采的成本高于陆地,所以只有当油价维持在高位的时候,海上开采石油才有利可图。如果油价低迷,这部分产量是被牺牲的先头兵。现在使用的自升式钻井平台, 70%仍是20世纪70年代的产品一并非 钻井平台的使用年限长,而是因为20世纪70年代的海上石油开采热潮,1973-1983年的十年间,全世界共建造了近300座自升式平台,平台总数增至近400座。之后的20年间,国际油价维持在18美元/桶左右(接近当时海洋石油开发的成本价),近海油气开发经历了长达20年的低迷期,大量平台被废弃在墨西哥湾岸边。幸运的是,如今的海上石油已经走出这个低迷期,走向光明。推动海上石油业蓬勃发展的两个原因,一是维持在50美元/桶以上的石油价格,二是大量即将报废的老旧平台。

这里再次强调一下,一个周期有可能长达十年以上,如果忘记这一点,那么投资者很可能暴露在自己不知道的风险之中。站在1983年那个时间节点,谁能想到海上石油会低迷20年?投资者通常会陷入两类陪阱:一类是景气周期太长,投资者常常忘记了有“周期”的存在。“这 次或许不一样",总有各种理由支持过度乐观的情绪,如1999年纳斯达克泡沫破灭前,市场的声音是“ 互联网将改变世界”。另一类则是在衰退的过程之中,小看了衰退周期的持续长度,“还 能坏到哪里去”。因此不断有投资者抄底,结果一拨一拨死在沙滩上。

产品生产周期较长的行业或与之相关的运营行业

产品生产周期较长,如房地产、船舶制造、港口建设、海上石油钻井建设等;同时,与之相关的运营就有航运、海上石油开采等。此类行业的周期性,除了受到经济周期的需求变动影响外,最大的特点就是产品容易集中交付,或者集中缺货,供应端对周期的影响较大。此类生产企业的资产负债表上,很大一块是“在建工程”或者“存货”,而此类运营企业的资产负债表上,则一大堆的固定资产以及费用化的融资租赁。这些资产,在景气周期是香饽饽,在衰退周期则是烫手山芋。生产企业受周期影响的同时,其“雇主”往往与之凑成一对好兄弟。最典型的有造船业与航运业。

日子好的时候,航运企业和造船企业都賺得盆满钵满。航运企业所有船舶开足马力,甚至将检修天数也缩短至最低,仍然无法满足不断增长的运力需求。运价指数一路飙升, 不断创出新高。这种好日子有时持续好几;年,给人的错觉就是这种好日子会一直线性发展下去。 在航运景气高点,航运企业签订过多的长期租船合同( 其中很多是融资租赁性质),同时下了大量的订单给造船企业。-片繁荣的景象之下,造船企业总是有做不完的订单,投资者不难发现企业的订单已经排到了两三年以后!这时候,投资者最容易放松警惕,掉入价值陷阱。

突然有一天,航运企业的“好日子”就不见了!可能的原因有很多种,经济步人衰退期导致贸易需求不足,或者运力本身的增长超过了需求。航运企业不得不把新船堆停在港口,或者低速航行在航线上。而此时造船厂还在不断地生产航运企业之前下的订单,新船陆续下水,更是给航运企业雪上加霜。

不久,造船企业的好日子也走到了尽头,新订单戛然而止。所以,在景气高峰,投资者应当对“订单已经排到两三年以后”保持足够的警惕。其次,如果下游的航运企业倒闭,还会给造船企业造成应收账款的坏账。

大额耐用消费品

如汽车制造业。大额耐用消费品的两个特点:

一是“耐用",通常人们好几年甚至几十年才会更换一次,最典型的就是汽车。理论上,房地产如果拿来自住,也可以归为此类,只不过房屋还有投资、投机等功能,金融属性更多,变量更复杂。我们知道,经济向好的时候,人们工作稳定, 收入增长,对未来充满信心,消费也更积极,更倾向于更换原有旧车;反之,则更倾向于使用旧车再“凑合”一下。

二是“大额”。这里“大额”是一个相对的概念,主要是相对于人们的收入水平来说的。电视机也是耐用品,通常可以使用几年以上。对于中等收人家庭来说,一台电视机已经算不上大额,想换就换。对于许多贫困农村地区来说,却仍然属于大额。同样的道理,在20世纪80年代的中国,对于大多数家庭来说,电视机也同样属于“大额”。

大额耐用消费品的周期性,同样受到来自供应端与需求端两个方面的影响。经济景气周期,消费者收入增长以及对未来的信心,促使其需求不断上升。此时供应端的生产企业为了满足上升的需求,也加足马力建新厂,上新生产线。一旦经济步入下行周期,消费者收人下降以及对未来收人的不确定,势必推迟大额耐用消费品的购买。

投资者在许多投资书籍上,都能看到“ 经济景气就换车”的说法。这些书籍很多都是国外发达国家的投资大师撰写,在他们的国度,汽车早已经进人千家万户,所以主要需求来自于“置换”。投资者不应当忽略产品的生命周期,在生命周期的前半段,大额耐用消费品与经济景气的相关程度并没有那么高。由于产品价格的下降或者消费者收入的提高,使得产品的需求面从高端收人阶层逐步向较低收入阶层渗透,从而引爆一个更宽广的市场。在这个阶段,不能完全适用“经济景气就换车”的说法,而且在生命周期的这个阶段,大部分需求来自于第一次购买,而不是置换。

金融业

金融业的一大特点就是“跟货币和资本打交道”。金融业,主要包括银行、保险、信托、券商、基金、金融租赁、集团财务公司、担保公司、货币经纪、小额贷款公司等,其中A股上市公司主要有前四种。投资者投资金融业上市公司时,需要注意金融业的周期性与普通生产企业是不同的。

与实体企业不同,金融业不需要厂房和生产线,因此金融业也不存在供应与需求的延迟传导。金融企业所经营的产品并非实物,而是货币。实物产品如果未能及时销售,不仅占用企业的运营资金,还会存在贬值、损耗、过期报废等不利影响。货币则不存在这个问题,新增的货币只会对原有的货币产生稀释,但不会过期变质。因而金融业也不存在产能过剩的问题

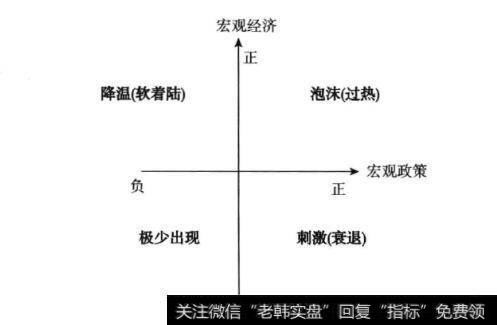

金融业也有其周期性。形成金融业周期性的主要原因是宏观经济的周期波动。一方面, 金融业受到宏观经济周期的正向影响,另一方面, 金融业又受到逆向调控的反向影响。

金融企业的周期性与经济周期高度正相关。经济景气周期,企业的利润也处在高位,供需两旺,投资的风险较低,此时金融企业赚得盆满钵满;经济衰退周期,企业经营困难,行业洗牌,不少企业倒闭,投资的风险增大,金融企业也必须为风险理单。金融行业普遍收益前置,风险滞后。大多数情况下,宏观调控的目标是熨平周期,防止经济大起大落。所以宏观调控多为逆周期调控一即在经济衰退时期出台刺激政策,在经济过热时期出台紧缩政策。

如图7-1所示,左上和右下是比较常见的两种搭配模式。这种情况下,针对金融企业的利好与利空可以部分抵消。如果刺激过头,或者在经济过热时期没有采取降温的措施,就可能会发展成右上的情况一泡沫。这是投资者应当重点警惕的一种情况,因为泡沫的终点就是崩盘。泡沫时期,投资者的情绪容易过度乐观,从而看不到潜在的风险。左下的情况极少出现,因为很少有政府会在经济衰退的时期出台紧缩的货币或财政政策。但也有例外,这种情况通常是受制于外债。如欧债危机中,希腊无法偿还到期债务,作为他国债务援助的代价就是希腊必须紧缩财政开支(增强政府的债务偿还能力)。

在后面的章节,我们还将详细讨论几种主要金融企业的周期性。