一、固定收益市场变化

流动性跟踪:为对冲企业所得税汇算清缴、央行逆回购到期等因素的影响,维护银行体系流动性合理稳定,上周央行通过公开市场逆回购投放7天期资金3600亿,14天期资金1300亿,28天期资金2900亿,价格与上期持平,分别为2.55%、2.7%和2.85%。上周有3700亿逆回购到期,央行通过逆回购合计净投放资金4100亿元。此外,本周三(6月6日)将有4980亿一年期MLF到期。

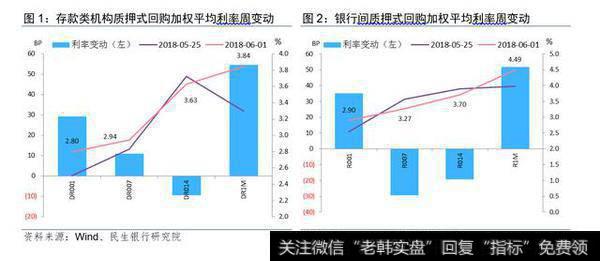

货币市场利率涨跌互现。存款类机构质押式回购加权平均利率DR001、DR007、DR014、DR1M分别变动29BP、11BP、-9BP、54BP至2.80%、2.94%、3.63%、3.84%;银行间质押式回购加权平均利率R001、R007、R014、R1M分别变动35BP、-29BP、-19BP、52BP至2.90%、3.27%、3.70%、4.49%;各期限上海银行间同业拆放利率Shibor隔夜、Shibor1W、 Shibor1M分别变动27BP、10BP、12BP至2.80%、2.90%、3.97%。

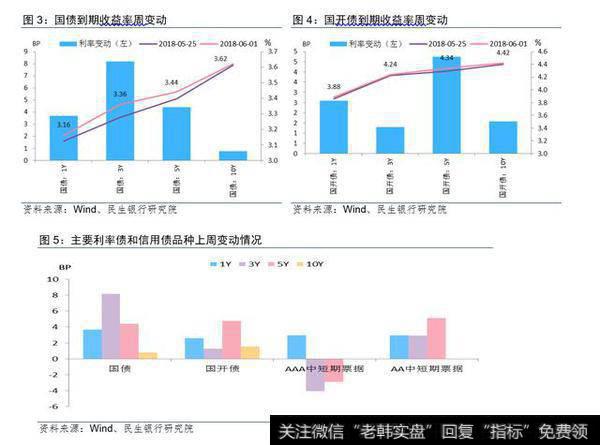

债券市场利率多数略有上行。上周1Y、3Y、5Y、10Y期国债到期收益率分别变动4BP、8BP、4BP、1BP收至3.16%、3.36%、3.44%、3.62%。1Y、3Y、5Y、10Y期国开债到期收益率分别变动3BP、1BP、5BP、2BP,收于3.88%、4.24%、4.34%、4.42%。信用债方面,1Y、3Y、5Y期AAA级中短期票据收益率分别变动3BP、-4BP、-3BP至4.50%、4.65%、4.74%;1Y、3Y、5Y期AA级中短期票据收益率分别变动3BP、3BP、5BP至5.44%、5.44%、5.55%。

上周受企业所得税汇算清缴影响,市场资金面略显紧张,银行也将面临跨季度资金压力叠加MPA考核压力,1M期限资金价格上行约50BP。央行为了维持资金面平稳,通过公开市场逆回购净投放资金4100亿元,显示出呵护意图。展望6月份,预计流动性紧张局面大概率不会重现,首先,央行政策偏稳,收紧概率很低,6月MLF到期量较高,降准可能性增加;其次,虽然银行面临MPA考核压力,但从商业银行流动性新规来看,监管边际趋稳略有放松的态势将延续;再次,季末财政存款将大幅下行,释放增量资金;最后,近期我国外汇占款变动平稳,资金外流风险可控。但从4月份降准后资金紧张的经验来看,央行对于市场短期过度加杠杆行为的容忍度很低,需要警惕类似情况再次发生。

三、MLF抵押品范围扩容,引导资金流向实体

上周央行决定适当扩大中期借贷便利(MLF)担保品范围,新纳入中期借贷便利担保品范围的有:不低于AA级的小微企业、绿色和“三农”金融债券,AA+、AA级公司信用类债券(优先接受涉及小微企业、绿色经济的债券),优质的小微企业贷款和绿色贷款。MLF抵押品范围的扩容是债券市场基础设施建设的一部分,也体现了监管层希望引导资金更多流向诸如普惠金融等国民经济的重点领域和薄弱环节。近期国内信用债违约风险上升,债券投资者的风险偏好快速下降,导致中低评级信用债发行难度大幅上升。这次MLF抵押品的扩容某种程度上有利于恢复市场对于中低评级信用债的信心,引导市场的融资功能恢复。但从政策意图和实际情况看,MLF质押券扩容不宜过度解读。主要由于:一是MLF主要交易商当前质押券并不严重缺失,股份制等机构前期通过债券借贷或其他安排对质押券的需求已有所缓和;二是当前中低信用等级债券出现的融资难现象主要是市场投资机构对于违约频发,信用风险的担忧,与是否作为担保品关系不大;三是商业银行并非信用债的主要投资主体,靠银行自营资金去吸收中低评级信用债的可行性较低。由于市场流动性原因,目前低等级信用债估值中枢与实际成交偏离较大,此类债券的融资难问题远大于融资贵,未来信用利差仍有较大上行压力。

四、5月PMI显示生产端持续复苏

上周统计局公布PMI指数,5月官方制造业PMI为51.9%,较前值51.4%回升0.5个百分点至今年最高水平,高于市场预期。制造业扩张的主要拉动因素是生产指数和新订单指数的大幅上行,在产能复工和扩大内需政策支持下,制造业表现出供需两旺的局面。具体而言,大中型企业回暖趋势延续,小型企业走弱。5月大型企业、中型企业制造业PMI指数录得53.1%和51.0%,分别较前值回升了1.1个百分点和0.3个百分点,小型企业PMI为49.6%,比上月回落0.7个百分点,落至临界点以下。此外,5月官方非制造业PMI为54.9%,较前值54.8%上行0.1个百分点,连续三个月回升,扩张速度保持稳定。整体而言,PMI略超预期将减缓债市收益率下行的步伐,但受中美贸易摩擦走势不明的影响,需求端仍然存在一定不确定性,后续政策层面继续扩大内需的动力仍然存在。