当项目间相互独立时(即投资于某一个项目的决策不影响是否投资于另一个项目的决策时),内部收益率准则和净现值准则给出了相同的(接受或拒绝的)决策。而当一家公司无法为其所有想要投资的项目融资时,即当项目间是互斥时,它就必须对所有的项目按照盈利能力由大到小进行排序。然而,根据内部收益率准则和净现值准则进行排序的结果可能并不一定相同。用内部收益率准则和净现值准则对项目进行排序,得到不同结果的情况有:·当项目间的投资规模不同时(投资规模是由所接受项目的所需投资额来度量的)。·当项目的现金流序列发生的时点不同时。

当内部收益率准则和净现值准则在对项日的排序产生冲突时,我们应该采纳净现值准则的结果。

为什么优先参考净现值准则的结果?

因为投资项目的净现值代表由投资项目给股东财富所带来的预期增值,而我们将股东财富最大化作为一个最基本的公司财务目标。为了举例说明选择净现值准则的原因,我们可以首先考虑不同投资规模项目的情况。

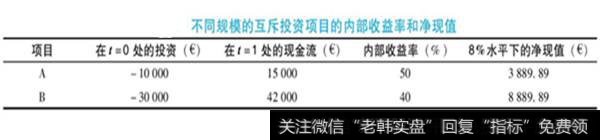

假设一个公司只能用€30 000来投资。现在,该公司有两个一期的、如下表中A和B所示的投资项目可以选择。

项目A要求即刻投资€10 000。该项目将在t=1处获得一笔€15 000的现金支付。因为内部收益率是使得将来现金流的现值与投资成本相等的折现率,故该内部收益率等于50%。如果我们假设资本的机会成本为8%,那么项目A的净现值为€3 889. 89。我们可以同样地计算出项目B的内部收益率和净现值分别为40%和€8 889. 89。根据内部收益率准则和净现值准则,我们应该同时接受这两个项目,但是如果这么做的话,我们就需要,€40 000(初始投资),这超出了我们所能获得的投资额,所以我们需要对这两个项目进行排序。

那么根据内部收益率准则和净现值准则所获得的项目排序分别是怎样的呢?

内部收益率准则将项目A排在首位,因为它拥有较高的内部收益率。而净现值准则则将项目B排在首位,因为它具有较高的净现值。从而,净现值准则的结果与内部收益率准则的结果产生了矛盾(冲突),因为项目A具有较高的内部收益率而选择它,并不会最大限度地增加股东的财富。完全投资于项目A将会剩下€20 000没有作任何投资。项目A将增加财富近€4 000,但是项目B将增加财富近€9 000。这两个项目的规模不同导致了两个准则进行排序时产生的结果不一致。

内部收益率和净现值也可能在现金流发生在不同时点的情况下,对于同样规模的项目排序不同。

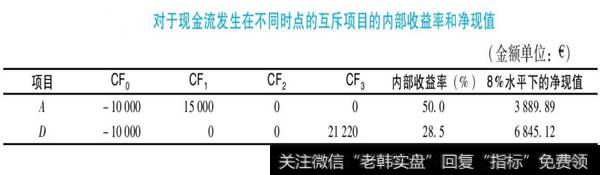

我们可以用下表中的项目A和D的例子说明这一情况。

CF0、CF1、CF2、CF3这四项分别表示在时间段0. 1. 2. 3中所发生的现金流。项目A的内部收益和上例中的结果一样。

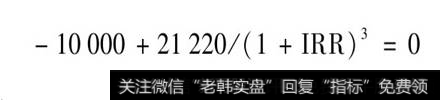

项目D的内部收益率按如下方式求解:

相比于项目A的50%,项目D的内部收益率(IRR)为28.5%。因为项目的现金流序列完全确定了内部收益率,因此内部收益率和按内部收益率准则的排序不受到外部利率或者贴现率的影响。内部收益率的计算进一步假设了我们能够以内部收益率进行再投资,所以我们一般不能将其解释为可获得的实际回报率。

例如,对于项目D,为了实现28.5%的收益,我们需要第一年在投资额€10 000的基础上获取28.5%的收益,在第2年€10 000 (1.285)=€12 850的基础上也获得28.5%的收益,而在第三年€10 000 (1.285)²=€16 512.25的基础上同样也获得28.5%的收益。以50%或者28.5%的利率进行再投资可能不太现实。相反,计算净现值需要外部市场决定的贴现率,再投资将被认为是以这一贴现率进行的。

根据净现值准则进行的排序依赖于外部贴现率的选择。

这里,项目D具有更大但更远的现金流入(€21 220对比€15000)。因此,项目D在较低的贴现率下,具有比项目A更高的净现值。净现值准则对于再投资利率的假设更加现实并与经济更密切相关,因为它将市场确定的资本机会成本作为了贴现率。因此,净现值是从投资中获得的对股东财富的期望增加值。

总之,在处理互斥项目时,若内部收益率准则和净现值准则相互矛后,我们会在其中选择净现值准则的结果。

[1]或者假设两个项目需要相同的物理的或其他资源,因此只有一个项目可以被选择。

[2]期末的数值€10 000 (1.285)3=21 218,不同于表2-3中所列示,621 220,这是因为我们在计算内部收益率时进行了四舍五入。

[3]存在一个交叉的贴现率,在该数值之上项目A的净现值高于项目D。这一交叉贴现值为18.94%。

[4]从技术上来说,对于再投资率的不同假设解释了内部收益率准则和净现值准则结果间的不同。内部收益率准则假设了公司所有投资现金流都获得内部收益率的回报,而净现值准则假设了现金流都以公司的资本机会成本进行再投资。净现值准则更加地现实。想要了解更多关于该内容和资本预算的相关主题,可以参见Brealey和Myers(2003)