光伏行业近年来取得了长足发展的同时也面临诸多挑战,尽管光伏产业在装机量和发电量方面取得了显著的成果,但仍化解不了背后供应过剩的问题。

由于供应过剩光伏硅片企业纷纷去库存,硅片价格持续走低,但目前硅片的排产仍旧高于下游,2月硅片产量已达到了63GW,3月更是高产69.75GW,导致库存持续增加,加剧了供应过剩状况,硅片企业盈利水平将持续承压。

今天我们就来看一下光伏硅片行业的发展以及面临的困境。

光伏硅片的N型化、细线化、大尺寸化发展

光伏硅片是生产光伏电池片的核心原材料,按照纯度等级分类包括单晶硅片和多晶硅片,其中单晶硅片的需求非常高,市场比例达到95%。

单晶硅片又可分为P型硅片和N型硅片,因较低的生产成本和成熟的制造工艺,P型硅片长期以来占据主导地位,但相比之下,N型硅片具有更高的转换效率和更好的性价比,市场占比在不断提升,2023年底市占率已超50%。

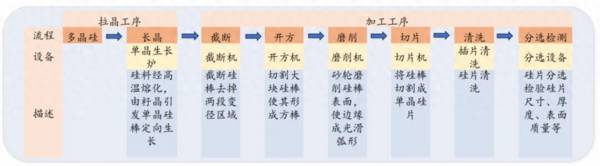

硅片的生产过程包括拉晶、截断、开方、磨削、切片、清洗和分选等步骤。直拉法是制备单晶硅片的主流工艺,而金刚线细线化是降低硅损耗提高出片量的关键技术。

金刚线细线化主要以缩小母线线径为主,目前广泛使用的碳钢金刚线线径已缩小到35um,逼近极限,而钨丝作为一种新型材质具备更大的细线化空间,因此,钨丝有望替代高碳钢丝成为主流母线,且2025年市场规模有望达150亿。

近年来,为了提高光伏硅片单位面积内的功率输出,大尺寸硅片发展迅速,常见的有M2、M6、M10、G12等规格。G12(210mm)和M10(182mm)在2022年合计市场占比达到82.8%,已成为市场主流产品。

综合来看,随着光伏技术的不断进步,光伏硅片行业趋向于N型化、细线化/薄片化、大尺寸发展。

硅片产能集中爆发,价格下滑出现隐忧

在双碳目标以及光伏度电成本下降的背景下,我国光伏装机量的快速增长带动了光伏硅片产量的迅速提升,2023年,我国硅片产量超过622GW,同比增长67.5%,可谓是势头凶猛。

与光伏硅片产量迅猛增长形成鲜明对比的是,光伏硅片价格持续下跌。

硅料是光伏硅片最重要的成本结构,占比超80%,硅料的价格变动对于硅片的成本具有决定性影响。

自双碳目标提出后,创维、格力、康佳、TCL等各大玩家纷纷入驻光伏赛道,整个光伏产业链产能猛增,市场明显供大于求,首先是硅料价格开始下跌,然后接连引发下游产业链价格下降,行业进入了结构性的产能过剩阶段。

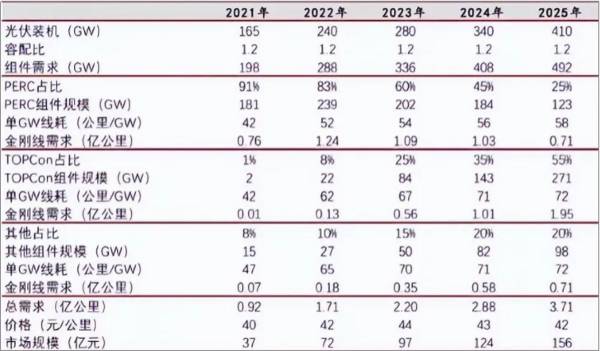

在生产设备方面,硅片的大尺寸化、细线化提高了对金刚线的需求,金刚线线径每下降10%,切割速度就随之下降而引起线量增加10%,所以金刚石线的需求增速比光伏行业还高,年增长超40%。

预计2025年,光伏领域金刚线行业市场规模有望达到156亿元,需求或将达到3.71亿公里。

光伏硅片产业链如何,有哪些投资机会?

光伏硅片产业链结构较为清晰,上游是各类硅片原材料及制造设备,中游是光伏硅片生产商,下游主要是硅片在光伏电池中的应用。

上游主要是各种原材料及硅片设备,硅片原料有硅矿石、工业硅、单晶硅和多晶硅等。硅片设备有石英坩埚、单晶炉、金刚线、研磨机等。

A股中,合盛硅业、新安股份是工业硅供应商,隆基绿能、中环股份和晶科能源主要生产单晶硅,保利协鑫、通威股份、大全能源、新特能源主要生产多晶硅。

在硅片设备方面,石英股份、中旗新材是石英坩埚代表企业,美畅股份、高测股份、岱勒新材、中畅精密提供金刚线,晶盛机电、连城数控、奥特维、京运通生产单晶炉。

今天我们重点看一下美畅股份。

美畅股份是我国市场份额最大的金刚线生产企业,市占率已超过50%,社保、外资等机构都扎堆介入其中。其中外资通过香港中央结算公司重仓了383万股,社保基金418组合重仓了379万股,公募基金中庚基金也重仓其中。

金刚线产品毛利率在整个光伏产业链中仍处于较高水平,2023年前三季度公司销售毛利率更是高达57.96%,远超行业平均水平。

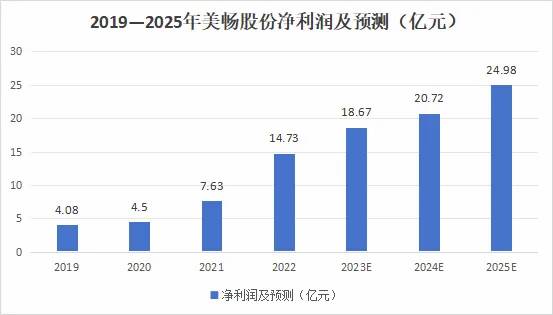

随着光伏企稳,金刚线需求快速增长,将推动公司业绩增长,机构预计到25年公司的净利润将达到25亿,相较于21年的7.6亿,直接翻3倍。

美畅股份产品出货稳步增长,2023年前三季度金刚线总销量9222.67万公里,同期增长42.65%,其中钨丝金刚线销量为840.07万公里,产品销量在行业中处于领先位置。

而且公司的生产设备也进行了升级,从单机6线提升到了单机15线,单机产能提升超过150%。碳钢线的32线和更细的钨丝28线也已批量应用,相比之下,高测进度就慢一点了,尤其是钨丝金刚线,高测还处于技术储备期。

公司也凭借着产能和产品性能优势,与下游行业较强客户保持着紧密的合作关系,包括隆基绿能、弘元新材、晶科能源、晶澳科技等硅片主流企业。

中游是光伏硅片的制造环节,产品包括光伏多晶硅片、光伏单晶硅片和光伏非晶硅片。

A股中,隆基绿能单晶硅出货量全球第一,中环股份专注单晶硅的研发和生产,晶科能源、晶澳科技也是硅片行业龙头。

下游是硅片在光伏电池中的应用环节,主要制成晶体硅光伏电池、薄膜光伏电池和钙钛矿电池等。

总结来说,光伏硅片的产业链涵盖了从上游原材料和设备供应商到中游生产商,再到下游应用领域的多个环节。