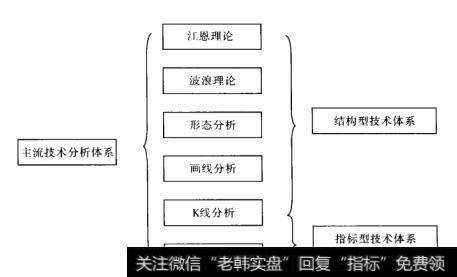

(一)技术分析的类别

技术分析从诞生之日发展至今,形成了各种门派,创造了多种独立的方法体系。主流的技术分析方法有六大类别(图1-1-5):

(1)江恩理论。

江恩理论是江恩创造的以时间周期为分析主体的技术分析体系,主要的分析方法

图1-1-5

(2)波浪理论。

波浪理论是艾略特创造的以市场波浪运行规则为研究主体的市场技术分析体系。主要的技术方法包括:波浪的五浪模式和八浪模式、波浪的识别、波浪技术的运用等。

(3)形态分析。

形态分析是以市场各种价格形态为研究对象的技术分析体系,主要包括各类反转形

态(如圆弧底、V形底等)和各种持续形态(如对称三角形)等。

(4) 画线分析。

画线分析是采用画线分析方法研究市场趋势变化的技术分析体系,主要的画线工具包括:趋势线、百分比线、黄金分割线、周期线等。

(5)指标技术。

指标技术是以各种线性指标作为分析方法的技术分析体系,包括种类繁多的技术指标,如RSI, MACD, KDJ, W%R等。

(6) K线分析。

K线分析是以各种K线模式作为分析方法的技术分析体系,主要包括单K线模式和多K线模式,如十字星、早晨之星、穿头破脚、红三兵等。

根据共同的属性和特点,上述六类技术分析方法可归纳为两种技术分析体系,即结构型技术休系和指标型技术体系,其中K线分析属于结构与技术混合型技术体系。

(二)结构型技术体系

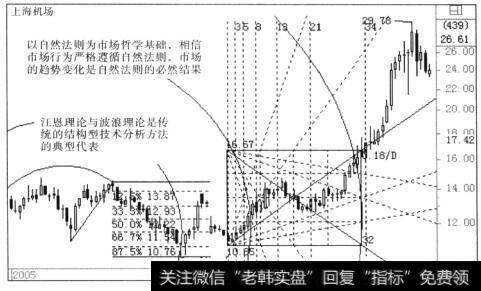

结构型技术体系是指以市场时间、空间的几何关系为养眼点,研判趋势发展状态的技术分析方法体系。结构型技术体系包括江恩理论、波浪理论、画线分析和形态分析四类。其中江恩理论和波浪理论是最典型的结构型技术,它们形成了各自完整的结构型技术体系。结构型技术分析方法属于非线性分析方法。

1.结构型技术的特点

结构型技术的主要特点包括以下六个方面(图1-1-6):

图1-1-6

(1)结构型技术分析方法以自然法则为市场哲学基础,相信市场行为严格遵循自然法则,市场的趋势变化是自然法则的必然结果。

江恩指出:“伟大的波动法则的基础是相同的事物产生相同的事物,相同的原因产生相同的结果。经过长期的研究,我发现波动法则助我准确地预测股票及期货特定的时间中的特定的价位。”

艾略特指出:“自然法则永远在人类每一种活动中起作用。不论记录工具是否存在。既然自然法则的真正的特征是秩序,或者说是恒定不变,那可以得出:所有发生过的事将会重演,而且如果我们知道这种法则,还能够预测它们。”

(2)结构型技术分析方法相信各种趋势结构之间存在着时间或空间上的数学几何关系,这些数学几何关系反映了市场的未来趋势。

江恩指出,他所有的预测都是建立在数学几何基础之上的,只要给他足够的资料,他便可以根据数学几何配合周期理论预测将会发生的事情。在介绍市场分析理论时,江恩指出:“圆形的三百六十度,与九个位的数字,是所有数学的根源。在一个圆形里面,可设置一个四方形及三角形,在其内,又可设置四方形及圆形,而在其外,也一样可以设置一个四方形及圆形。上述证明了市场运行的四个方向。”江恩认为,只要给他市场从前的顶部或底部的时间及价格,他便可以应用三角几何的各种关系,以预测市场未来的走势。“我们拥有一切天文学及数学上的证明,以决定市场的几何角度为什么及如何影响市场的走势。”这句话成为江恩经典名言之一。

波浪理论认为,市场的运动遵循着推动五浪和调整三浪的结构模式,各种类型的波浪之间存在着数学几何关系;这些数学几何关系的消长和变化决定了波浪结构的变动状态,从而通过波浪的运动预测市场未来的走势。

(3)结构型技术分析方法试图以精确的自然数学定义市场运行的内在规则。这也是结构型技术自然法则基础的重要表现之一。以自然数学定义市场运行规则的嫩经典的表现为费波纳茨数列在结构型技术分析中的广泛运用。

1228年,意大利数学家费波纳茨在《算盘书》的修订本中提出“兔子问题”,并由此导致费波纳茨数列的产生。费波纳茨数列就是当前数值等于前两项数仇之和,即:1,2,3,5,8, 13, 21, 34,…它的每一项与后一项比值的极限就是黄金分割数,即黄金分割形成的线段与全线段的比值。

在费波纳茨数列中,标准的比率是38.2%,61.8%和100%。由费波纳茨数列导出的黄金分割比率在江恩理论和波浪理论中得到了深入的应用。黄金分割线、费波纳茨时间周期线、费氏圆等成了最常用的画线分析工具。

(4)结构刑技术分析方法强调趋势形态的预测性,认为趋势形态是市场行为的结果,同时梅一种形态类型具有不同的市场和技术内涵,通过趋势形态分析可以有效地预测市场未来的走势。

形态分析理论将市场趋势划分为不同的形态类型,如三角形、旗形、w底、M头等。

这些特定的形态是趋势运行状态的真实反映,并能够对趋势未来的发展产生有效的预测。

(5)结构型技术分析方法以价格图表为分析对象,弱化成交量对趋势变化的影响。结构型技术分析方法认为,价格是趋势变化的客观结果,成交量是趋势变化的原因之一。结构型技术分析方法以趋势结构的数学几何关系的变化为分析视角,仅对既成事实的价格结构展开分析,并以此得出趋势变化和发展的结论。

(6)结构型技术分析方法是建立在预测方法论基础之上的技术体系。这是结构型技术分析方法最重要的本质属性。

预测方法论的主旨是试图精确地预测市场趋势的发展和变化,相信市场趋势必将遵循特定的法则展开特定的市场行为,并产生特定的市场结果。从本质上说,预测方法论试图成为一种比市场更聪明的认识论。

2.结构型技术的缺陷

传统结构型技术作为一种古老的技术分析体系,在技术分析的厉史中占有极为重要的位置,并显示了其强大的生命力。必须指出,传统结构型技术分析方法发展至今,仍无法同避存在着的重大理论缺陷,这主要表现在以下两个方面:

(1)传统结构型技术对自然法则的认知和运用存在着重大误区。

证券市场究竟是一个有序的市场,还是一个无序的市场,这是所有的市场哲学中最高层面的本质课题。

市场有序论的代表者是江恩理论和波浪理论。传统结构型技术分析方法认为,证券市场的有序性是建立在自然法则基础之上的,并严格遵循着自然法则塑造市场的过去、现在和未来,自然法则造就了市场一切行为的原因和结果。

市场无序论的代表者是随机漫步理论和混饨理论。随机漫步理论认为,价格在顺序上互相独立,因而,历史价格并不是未来价格方向的可取线索。简而言之,价格变化是随机而不可预测的,市场是无序的,市场的任何行为都是随机的,毫无规律可言,投资的成败完全是“飞镖”运气使然。该理论根据有效市场作出似设认为价格按内在价值上下随机波动;同时还推论,鼓好的市场策略就是简简单单地“买了等着”,反对“战胜市场”的企图。

混沌理论认为,无序性和混沌状态是自然万物的根本属性,自然万物的有序性不过是无序性本质的外在表现。混沌理论的主旨是采用模糊化的科学分析方法,在无序的市场中建立有序的市场分析体系。

有序和无序的争论一直以来都是证券市场讨论最多的话题。在此,我们无法进行深入的讨论,我们将思维的触角转向结构型技术最重要的市场基础—自然法则。自然法则就是自然界存在的客观规律性,这是对自然法则科学的定义。

自然法则的本质属性主要体现在两个方面:

①自然法则是客观的存在,是物质性的,真实地存在于自然万物之中。

②自然法则具有普遍性,适用于自然万物。

理解自然法则的定义对于正确地判定和理解传统结构型技术“自然法则”的概念尤为重要。的确,在我们生活的星球,自然法则无处不在,比如,四季交替,夏长冬短;地球围绕着太阳旋转;重力加速度等于9.8米/秒等。这些现象是自然界的客观规律性的体现,具有普遍性和公理性。

然而,直至目前为止,人类对自然的认识还存在着极大的局限性,自然界中的很多方面至今无法被人类有效认知,人类对自然的探索是一个水无止境的过程。毋庸置疑,证券市场也存在着自然法则,比如涨跌交替、多空轮回、趋势惯性等,这些都是证券市场客观规律性的体现,其有普遍性和公理性。

但是,传统结构型技术所侣导的“自然法则”的科学性谊得怀疑。比如,艾略特将波浪理论名之曰“自然法则—宇宙的奥秘”,他认为:“一个完整的运动由五个浪组成。为什么必须是五而不是其他数字,这是宇宙的奥秘之一。我不会试图解释它。”并进一步阐述:“在任何情况下,对于完整的社会运动来说,五个浪是基础,而且不必究其原因就能够接受。”翻开证券图表,的确能够发现完整的五浪运动形态,但五浪运动形态并不是市场形态的全部。无论波浪理论采用何种主观的解释技巧,市场的事实是,更多的市场形态并非遵循着波浪理论的“自然法则”。

波浪理论是客观存在的个别性和特殊性的市场形态,并不代表自然法则,只能称之为市场的“自然现象”。再如,费波纳茨数列和黄金分割理论,在结构型技术中被视为自然法则,并引经据典地进行了大量的实证。事实是,市场的确存在符合费波纳茨数列和黄金分割理论的趋势波动,但更多的市场波动却与此无关。费波纳茨数列和黄金分割理论是个别的和特殊的市场现象,并不能代表市场恒定的自然法则。在江恩理论中,同样大量存在对自然法则认知和定性方面的错误。

传统结构型技术对自然法则的错误认知,可以归结为逻辑层面上的错误。究其原因,是采用了错误的归纳推理和演绎推理,将个别的、局部的市场现象认定为普遍的、全局的市场规则。错误的认知逻辑必然导致错误的或者不全面的市场认识。传统结构型技术对自然法则认知方面的重大的缺失直接导致应用层面上的缺陷。当传统结构型技术将个别的、局部的市场现象上升到自然法则的高度,并以精确化分析的面目出现时,在大量市场事实的反证面前,传统结构型技术的“自然法则”常常不可避免地陷人极其尴尬的境地。当传统结构型技术以个别的市场实证试图证明其理论的科学性,并以自己的

方式解释市场行为时,又陷入了主观性技术的泥潭。这些都是传统结构型技术常常遭受强烈质疑的根本原因。

即使用概率论来解释传统结构型技术的实战效能,结果仍然无法令人满意。如果将传统结构型技术的主要市场规则进行量化处理,并进行成功率检测,没有一个结构型技术规则的成功率超过50%。

(2)传统结构型技术预测式方法论是市场哲学层面的重大误区。

市场行为是一个物质层面的客观存在,市场预测则是意识层面的人对市场主观能动性的反映。物质决定意识,这是一个亘古不变的真理,这就要求人们在进行市场分析时,要正确地处理市场客观行为木身与市场预测之间的关系。市场预测是市场行为能动的反映,市场行为是市场发展的必然结果;市场行为永远先于市场预测,而不是市场行为按照市场预洲的轨迹发展。

比市场更“聪明”的预测式方法论以自然法则为预测基础,强调市场必须按照自然法则来塑造自己的行为,认为投资者一旦掌握了市场的自然法则,便能准确地预测市场未来的走势。事实是,市场更多的时候并不按照投资者的预期运行,甚至走到投资者预测的反面。因此,这种预测式方法论也常常遭受重创。

其实,比市场更聪明的预测式方法论的提法本身并没有什么缺失,但是预测式方法论所依据的“自然法则”常常出现严重的偏差,导致预测式方法论的市场表现并不比市场更聪明,使得“比市场更聪明”成为贬义词。

预测式方法论的经典案例可追溯到江恩神奇的实战经历:1909年夏季,江恩预测9月小麦期权将会到1.20美元。可是,直到9月30日芝加哥时间12时,该期权仍然在1.08美元之下徘徊,江恩的预测眼看就要落空。江恩说:“如果今日收市时不到1.2美元,将表示我整套分析方法都有错误。不管现在是什么价,小麦一定要到1.2美元。”结果,在收市前1小时,小麦冲上了1.2美元,该合约不偏不倚正好在1.2美元收市。

这的确是比市场更“聪明”的预测式方法论最精彩的案例,也为江恩理论涂抹L一层神奇的色彩。但这个特殊个案具有很大程度的偶然性,它并不能有效地支撑江恩理论的科学性。江恩的技术体系具有对市场精确预测的企图,却不能有力地支持这一企图的普遍性。

研究江恩理论的人都有过这样的经历,江恩理论常常能对已发生的市场事实进行神奇的解释,却难以对市场产生神奇的预测效果。这种理论解释和理论应用的巨大差异,是江恩理论形而上学和多元性方法论严重缺陷的真实表现。

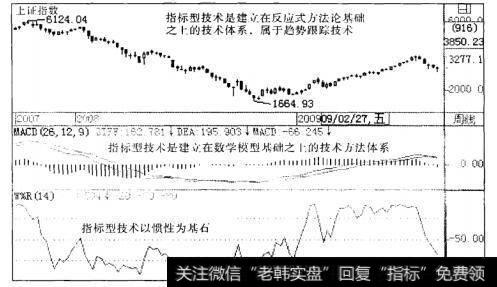

(三)指标型技术体系

指标型技术体系建立在数据统计学基础之上,是对市场客观数据的模型化。具体表现为:以各种技术图形跟踪趋势的波动和变化。指标型指标属于线性分析方法。

指标型技术方法的生成逻辑为(图1-1-7),

图1-1-7

从生成逻辑可以看出,市场对象数据是指标型技术方法存在的前提条件。市场对象的数据类型决定着指标型技术方法的适用性。

1.指标型技术的特点

指标型技术的主要特点包括以下四个方面(图1-1-8):

图1-1-8

(1)指标型技术是建立在趋势惯性基础之上的趋势跟踪技术。

趋势惯性定律认为,趋势运动的本质是在惯性的作用下延续原来的价格运动;任何一轮新的趋势一经启动,就不会立即结束,必将沿着原趋势方向做惯性运动。指标型技术正是通过趋势惯性原理追踪趋势的发展和变化。

(2)指标型技术是建立在数学模型基础之上的技术方法体系。

指标型技术的本质是一种市场统计学方法,通过构建特定的数学模型,引用市场已经发生的数据,反映趋势的发展和变化。

比如,均线指标MA就是通过构建收盘价的算术平均数模型,生成曲线图形,反映趋势的变动状态。

(3)指标型技术强调所有市场数据对趋势的发展变动产生特定的影响,不同的指标型技术将根据需要往返不同的市场数据。

指标型技术最常用的市场数据有“四价一最”,即:开盘价、收盘价、最高价、最低价和成交量。

(4)指标型技术是建立在反应式方法论基础之上的技术体系,这也是指标型技术市场哲学最重要的本质属性。

反应式方法论的市场主旨是通过特定数学模型的计算结果,跟踪趋势的发展和变化,认为当前的市场统计结果决定了趋势的未来发展方向。反应式方法论也可称为应变式方法论,即未来趋势将跟随当前市场趋势的变化而变化。从本质L说。反应式方法论是一种以市场事实趋势状态为主体的趋势追踪技术。

2.指标型技术的缺陷

指标型技术作为一种最常用的技术分析方法,其对市场描述的灵活性和拓展性受到广大投资者的青睐。

随着计算机技术的发展,以统计学为基础的指标型技术得到了长足的发展。指标型技术由简单的数学模型化技术,发展到智能化、数据化分析和应用的技术体系,如KDD技术等新一代指标型技术应运而生。尽管如此,指标型技术仍无法回避其自身存在的缺陷,主要表现在指标型技术运用数学方法研究市场行为存在着极大的局限性。

这里引一用位学者对证券研究数学化的批评言论:“在证券市场上,最诱人、最复杂、鼓精细、最理想、鼓神气的证券分析理论就是数学在证券分析中的具体化。不过,事实却一再表明,经济学教授、数学家和证券分析家所摆出的一系列‘符号迷阵’,其实是证券市场上最可笑、最盲目、最虚幻、最无用的证券分析理论。对此作出的分析,必须也必然会碰到悖论。”

作为机械决定论的最杰出应用者牛顿,他的代表作《自然科学的数学原理》所包含的一个最重要的物理学原理就是决定性原理。“不宁唯是,一切都是确定的;将来如同过去,我们都可以看得着。”拉普拉斯更把牛顿的决定论思想推向巅峰,从而口出狂言:“可以将世界的现在看作过去的结果和未来的原因,而一个伟大的智者,只要能够把一切可以考虑的初始条件、自变量与边界条件都通过数据代入一个无所不包的世界方程,那么,不论宇宙间最庞大的物体的运动还是最轻微的原子的运动都没有什么是不可确定的,因为将来的一切甚至好像过去的一样永远展现在智者的眼前。”

既然如此,如果自然科学上的辉煌成就可以用精确的数学方程来表示的话,那么,社会科学家乃至证券分析家也就可以在简单类比和推理的基础上,使证券分析变成一门严密的数量科学。作为技术分析的核心,“价格以趋势方式演变”就是证券分析家对于牛顿惯性定律的拙劣复制品。不过,在证券市场上“无所不包的世界方程”理论显而易见会和证券分析的万能理论一样,碰到自我毁灭的危险,属于一种悖论。

我们认为,上述观点有失偏颇,因为以数学为基础的指标型技术与以儿何学为基础的结构型技术分别代表了市场研究方法论的两个方面。

证券市场是一个高度数据化的容器,表现为连续性的线性数据链,这为数学化研究和分析提供了精确化分析和研究的平台。同时,市场趋势的运行表现为显著的时间和空间关系的几何学特征,属于非线性范畴,而线性的数学化分析体系对此变得束手无策。

由此看来,证券数学化分析是有效地认知市场行为的手段之一,但绝对不是万能的手段。对于市场行为的研究,数学方法论存在着先天的不足,具有较大的局限性。