今天大盘再度收阴,3300点仍然不可逾越,短期调整在预期之中。就是洗那些盯着技术性突破的买盘,做个诱多的陷阱。

目前,5、10日均线构筑的上行通道没有破坏,后期仍是结构化慢牛的格局。如果上升通道封闭,比如出现5日均线死叉10日均线的动作,那么大盘将陷入类似2-4月份的那种震荡格局。但整体来说,向上的态势还是不错的。

今天,创业板早盘有个近2%的大涨,但是随后的连续回落几乎吃掉了全部涨幅,对于创业板来说,是个诱多还是洗盘?

之前就跟大家分析过创业板在1700点下方的大底基本做成,概率90%,剩下的10%只等突破1840点附近颈线位置进行最后的确认。

现在不只是我比较看好创业板,甚至有券商的分析师强烈看多创业板,并给出了整整10个理由!(你没看错,就是10个)

这个分析师叫朱斌,西南证券首席策略分析师。他在7月30日发布了研报--《创业板反攻的十大理由》。

理由1

国家对创新创业的扶持更进一步,战略新兴产业的发展前景再次获得提升。

7月27日发布的"双创意见", 是时隔两年后国家高层再次发布"双创"有关的重大政策文件,这意味着"大众创业万众创新"再次获得高层的肯定与推进。

实际上,国家在这方面已经打算再次真金白银巨额投入了。发改委与国家开发银行日前签署了支持战略性新兴产业发展的战略合作协议,国家开发银行计划在"十三五""期间安排不低于1.5万亿元融资总量支持战略性新兴产业。

理由2

人工智能+物联网的新一轮技术革命来临,成长型公司迎来新的产业机遇与发展空间

新一轮人工智能+物联网技术正不断取得实质性突破,当前正处于新一轮技术革命的拐点,随着底层技术逐渐成熟(如5G、物联网技术等),国内的成长型公司将迎来极大的产业机遇和发展空间。

理由3

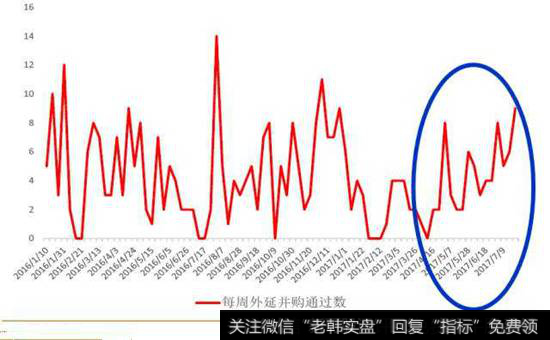

外延并购批文数量进一步回暖,为新兴产业龙头公司快速成长再次打开大门

回顾过去两年并购批文的节奏,从今年4月中旬以来,管理层对外延并购的审批重新开始加速,审批数量逐月上升。

这显示在证监会高层多次表态支持后,原本因严监管而冰封的并购重组市场开始加速解冻。

每周外延并购通过数

理由4

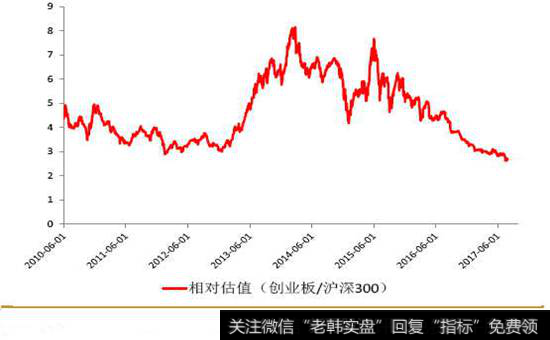

创业板的相对估值已经下降到了历史底部区间

当前沪深300指数在14倍左右,而创业板指估值在37倍左右,两者比值为2.6,为历史最低值。

相对估值(创业板/沪深300)

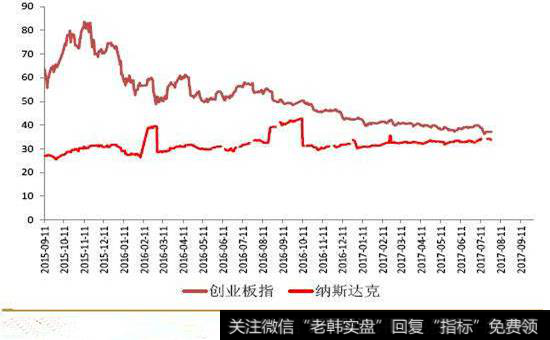

而从国际比较来看,创业板的估值也已经向美股纳斯达克指数靠拢。

美国纳斯达克以及国内的创业板上市公司均以科技兴国公司为代表,纳斯达克目前的估值在36倍左右,与创业板估值水平基本持平。

创业板指与纳斯达克指数估值靠拢

理由5

创业板公司首次出现每股净资产的同比增长,重新回到内生增长的轨道

2011年以来,创业板上市公司平均每股净资产在不断减少,与此对应的,今年表现最好的上证50指数每股净资产却稳定增长。

2011年以来创业板指数

每股净资产的变化趋势(单位:元)

这其实印证了过去创业板的大规模外延并未给广大股东创造价值,而更多的是大股东不断侵蚀小股东利益,因此在市场投资风格发生转变时,创业板估值不断下行,而这种情况在今年一季度开始出现积极信号。

2017年一季报显示创业板每股净资产与2016年同比开始首次实现正增长,这预示着创业板上市公司过去外延的负面影响已经消退,而内生性增长动力正在重新显现。

理由6

次新股作为严格审核上市的产物,其主营业务保持盈利,有较高的内生价值。创业板经过连续调整后,次新股的市值已经大幅度低于壳资源(一般是指经营亏损,面临退市风险的公司)的市值。

我们选取了23家市值最小(涨停板已经打开)的次新股公司与壳资源公司进行对比,发现大部分亏损公司的市值已经高于次新股市值,这显示市场将次新股的主营业务估值为负,出现了比较明显的扭曲。

理由7

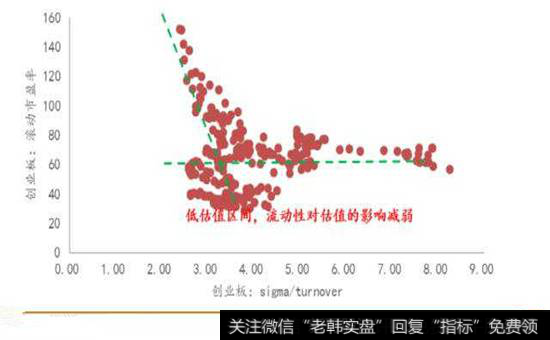

创业板当前估值水平下,对流动性已经不敏感,进入底部区间

通过对过去6年创业板估值数据进行研究发现,创业板公司的估值在60倍以上高估值状态下,对流动性的变化最为敏感,而在40倍以下低估值区间影响明显减弱。

2011年以来创业板指数估值与流动性替代指标的散点图

因此我们可以认为目前创业板公司平均估值40倍以下是相对的底部区间,即未来IPO对流动性的分流、资金的边际收紧对创业板估值的影响都将明显减弱。

理由8

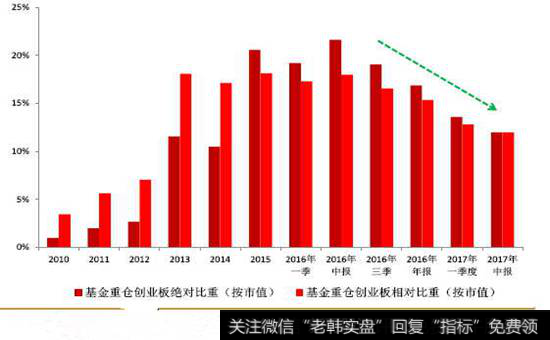

基金对创业板的相对配置回到2013年的水平,处于低配

根据最新出炉的基金中报显示,2017年二季度,基金对主板配置比重达到66.3%,较一季度提高了1.6%,而创业板恰恰相反,配置比重比一季度降低了1.6%,回落到12%,与2013年的配置比重类似。基金对于创业板配置的相对比重已经远低于2013年底的水平,大概相当于2013年中的水平。

注:相对比重是指"创业板基金配置比重/创业板市值在总市值中的比重"

基金历史重仓创业板比重

综合来看,二季度的基金持仓情况已经把上半年的白马龙头行情与对创业板的悲观预期体现得比较充分了。

理由9

近期市场流动性边际改善,为创业板的估值修复提供动力

七月份以来,

★ 理财产品、货币收益率明显下行

★ 10年期国债收益率结束上行,进入震荡

表明金融去杠杆的压力减轻。

★ 7月27日美联储会议继续延缓加息,美元指数大跌,人民币兑美元升值

对国内货币政策压力改善十分明显。

小市值公司的估值对于流动性的改善更为敏感,因此创业板指数短期有估值修复动力。

理由10

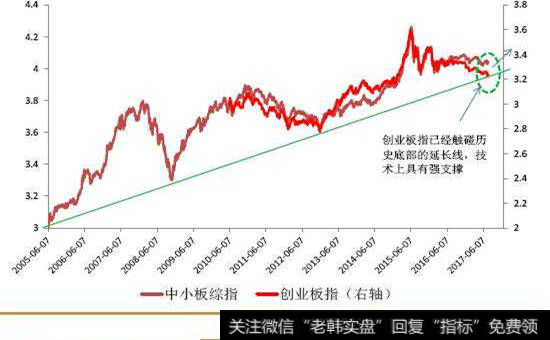

创业板指触到历史底部延长线,技术指标显示创业板指接近见底

综合以上的分析,西南证券认为1600点左右是创业板指数的底部区间,当前创业板有较强的估值修复动力,建议加大对于次新股和创业板的配置。