在证券分析的基本面分析方法中,自上而下通常分成3个维度,分别是宏观经济分析,行业分析和公司分析。由于公司的经营状况和盈利水平将直接决定投资回报,所以公司分析是基本面分析中的重中之重。 在公司分析中,主要包括公司的基本分析,如行业地位、管理层素质、经营战略等,以及财务分析,如通过阅读公司财报了解公司的盈利能力、成长能力、偿债能力等,和公司重大事项分析,如资产重组、关联交易等。为了了解公司的投资价值,看懂公司财报是一项基本技术,也是几乎所有投资大师所擅长的领域。巴菲特曾经说过:“美国99%的男人看《花花公子》杂志作为娱乐,而我则以看公司财报作为娱乐。” 公司财务报表一般包括资产负债表,利润表和现金流量表。在这些财务报表的基础上,可以构造一些财务指标来对公司进行财务体检。本文将讲述公司的3个财报,并介绍常用的财务指标。

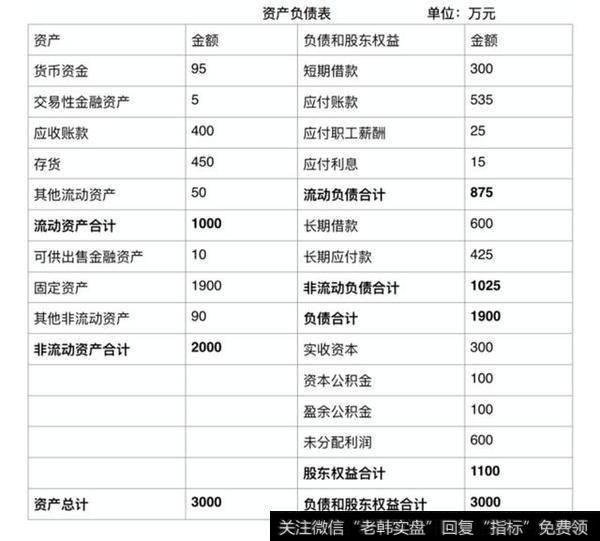

资产负债表

资产负债表是公司财报中最基础的一个报表,主要回答如下问题:“ 公司有钱吗?”。资产负债表清点了公司在某一个时间点的资产和负债情况,是公司过去历史全部经营成果的积累,俗称“家底”。

在资产负债表中,有3个核心概念,分别是总资产,总负债和净资产。总资产包括了公司拥有所有权的全部资产,总负债包括了公司应当偿还的全部债务,而净资产是公司的总资产扣除了总负债后,公司真正拥有的属于自己的财产,通常也叫所有者权益。存在如下会计恒等式:净资产 = 总资产 – 总负债。

在公司的总资产中,通常根据资产流动性的区别分成流动资产和非流动资产。流动资产指的是现金或者很方便转换成现金的资产,如货币资金,交易性金融资产等等。流动资产可以用来偿还短期债务。类似地,负债根据是否需要在短期偿还分为流动负债和非流动负债。

公司的净资产或者所有者权益根据其来源一般分成如下几种形式:实收股本,资本公积,盈余公积,未分配利润等。实收资本是指公司股东按照公司章程或合同、协议的约定,实际投入公司的资本。资本公积是在公司的生产经营之外,由资本、资产本身及其他原因形成的股东权益收入。股份公司的资本公积金,主要来源于的股票发行的溢价收入、接受的赠与、资产增值、因合并而接受其他公司资产净额等。其中,股票发行溢价是上市公司最常见、最主要的资本公积金来源。盈余公积是指企业从净利润中提取的各种积累资金。盈余公积金可以分为法定公积金和任意公积金,通常用于弥补企业年度亏损,扩大企业经营规模或转增股本。

利润表(损益表)

资产负债表是对公司某一时间点资产存量的清点,而利润表则是对一段时间内公司资产增量的清点。利润表主要回答了如下问题:“公司赚钱吗?”利润表是根据权责发生制的会计准则编排的财务报表。利润表也叫损益表,反映公司一段时间内盈利的来源和成本的去向,可以看成公司这段时间内的成绩报告单。例如年报反映公司某一年度的经营成果,季报反映公司某一季度的经营成果。

利润表的主要内容是计算企业的净利润。存在如下会计恒等式:利润 = 收入 - 支出。其中收入包括营业收入和营业外收入。支出包括企业经营的各项成本,营业外支出和企业纳税。企业的营业外收入和支出是与企业业务经营无直接关系的收益和支出。营业外收入包括诸如:政府补贴,处理固定资产净收益,捐赠收入等。营业外支出包括诸如:固定资产折旧和摊销,罚款支出,捐赠支出等。

企业经营的成本包括直接成本,例如采购原料的成本,生产工人以及车间管理人员的工资等,这些成本的大小直接决定了企业产品的品质,通常称之为营业成本。企业经营的成本还包括间接成本,主要分为销售费用,管理费用和财务费用等。销售费用是指企业销售商品或提供劳务的过程中发生的各种费用,如广告费,销售人员的工资等。管理费用是指企业行政管理部门为组织和管理生产经营活动而发生的各种费用,如工会会费,业务招待会,中介咨询费,诉讼费,管理人员的工资等。财务费用是指企业为筹集生产经营所需资金等而发生的费用,如债务利息,金融机构手续费,汇兑净损失等。

在衡量企业利润时,常见到如下概念。如毛利润、营业利润、利润总额、净利润等。其中毛利润是营业收入减去直接成本即营业成本的结果。营业利润则是用毛利润再减去间接成本(销售费用,管理费用和财务费用)。利润总额则是营业利润加营业外收入减去营业外支出的结果。企业根据利润总额向政府纳税,纳税之后的收入才是企业的净利润。

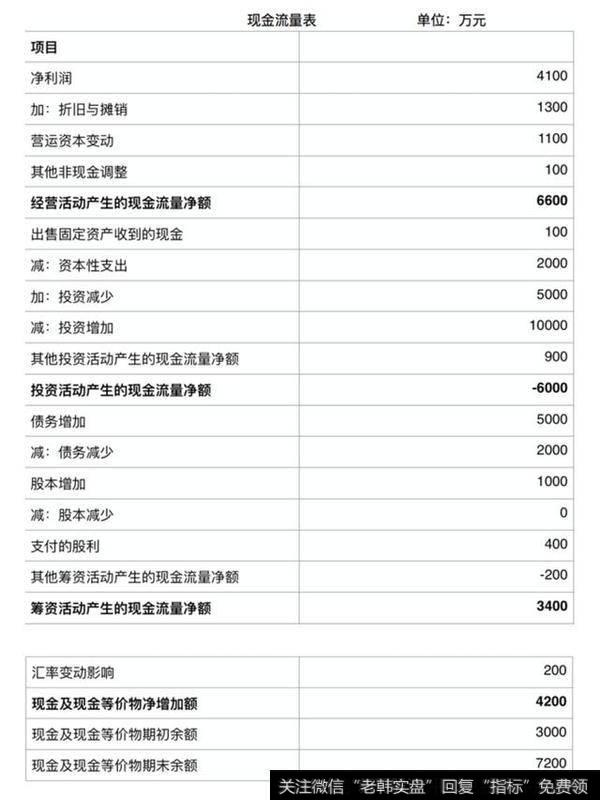

现金流量表

尽管利润表能够反映公司一段时间内的经营成果,但它存在着一些瑕疵。首先,利润表中的一些支出科目如固定资产折旧和摊销为公司的沉没成本,存在着较多的会计估计成分,公司容易通过一些会计操纵方法粉饰最终利润,使得公司业绩失真。其次,利润表中的收入科目按照权责发生制编制,一些应收账款可能会成为坏账,最终不能真实地变为企业盈利。因此利润多往往只是纸上富贵,只有真实稳定的现金流才能维持企业的生存和发展。为了更加真实地呈现企业一段时间内的经营情况,会计中按照收付实现制的原则,对企业日常经营中每笔现金的入账和流出情况进行分类记录,这就是现金流量表。现金流量表记录了一段时间段内公司现金的来龙去脉,是对公司利润表的重要补充。对公司管理者而言,它是进行现金流管理的重要依据。对于公司投资者而言,它能够回答如下问题:“公司真的赚钱吗?”

现金流量表把企业一段时间段内的现金的流入和流出情况分成三个类别进行统计计算。这三个类别分别为经营活动的现金流、投资活动的现金流和筹资活动的现金流。其中经营活动现金净流量是经营现金毛流量扣除经营运资本增加后企业可提供的现金流量。通常可以用企业的净利润加回折旧与摊销等非现金支出科目,并考虑应收账款和应付账款等项目变化导致的营运资本变动后得到。投资活动现金流量是指企业长期资产的购建及其处置产生的现金流量。例如购建固定资产、无形资产和其他长期资产所支付的现金,处置固定资产、无形资产和其他长期资产而收到的现金净额,收回投资所收到的现金等。筹资活动现金流量是指导致企业资本及债务的规模和构成发生变化的活动所产生的现金流量。例如吸收投资所收到的现金,借款所收到的现金,偿还债务所支付的现金,分配股利所支付的现金等。

在企业不同的发展时期,企业的现金流量呈现出不同的结构特征。在企业初创期,经营活动现金净流量为负数,投资活动现金净流量为负数,筹资活动现金净流量为正数。这个阶段企业需要投入大量资金,形成生产能力,开拓市场,其资金来源只有举债、融资等筹资活动。

在企业发展期,经营活动现金流量为正数,投资活动现金净流量为负数,筹资活动现金净流量为正数。这时企业产品迅速占领市场,销售呈现快速上升趋势,表现为经营活动中大量货币资金回笼,同时为了扩大市场份额需要大量追加投资,而仅靠经营活动现金流量净额可能无法满足所需投资,必须筹集必要的外部资金作为补充。

在企业成熟期,经营活动现金净流量为正数,投资活动现金净流量为正数,筹资活动现金净流量为负数。企业在成熟期产品销售市场稳定,已进入投资回收期,但很多外部资金需要偿还。

在企业衰退期,经营活动现金净流量为负数,投资活动现金净流量为正数,筹资活动现金净流量为负数。这个时期的特征是:市场萎缩,产品销售的市场占有率下降,经营活动现金流入小于流出,同时企业为了应付债务不得不大幅收回投资以弥补现金的不足。