麦克科里兰在20世纪60年代时没有顶见到的一个问题是纽约证券交易所交易的证券数量的增加。为一r应对这种变化,以及这种变化对麦克科里兰摆动指标和麦氏综合指数的变动幅度的影响,麦氏指标的运用者们采用了一种“调整后的比率”的计算方法来分析出交易的证券的数筑。你可以在他们的网站www. mcoscillator. c:om 1.获得相关数学计算方法的更多信息。

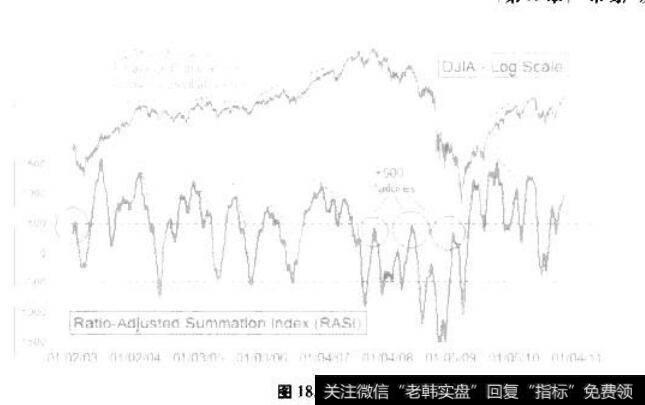

基于调整后比率的综合指数(HAS!)对于判断中期的市场趋势是一个特别有用的指标(见图18.5).

当HAS下跌到1500以下.然后又掉头向上时,这是一个赶在下一次上涨前低风险人市的讯号。如果0WY涨到+500,就显示了市场有足够的力量继续上涨,麦氏指标的应用者称此为“逃离速度”,显然是受到20世纪60年代研究过火箭的彼得。豪尔兰的影响。如果HASD没能升到++500,则说明市场的上涨乏力,有可能会在此考验此前的低点.甚草跌破此前的低点。

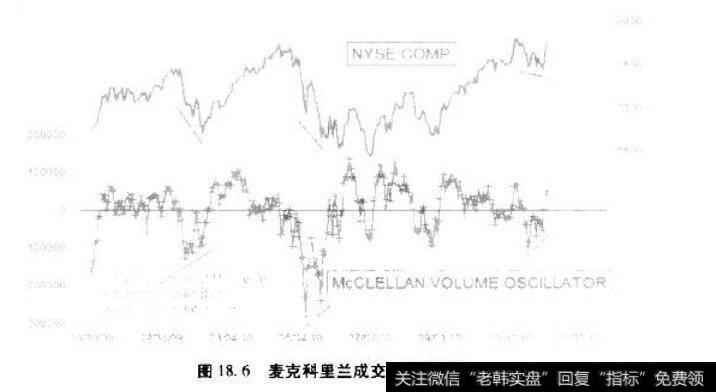

麦氏指标的运用者也喜欢用上涨成交量和下跌成交量的差异(Uv-Dar)来计算这些同样的指标。构建出麦克科里兰成交最摆动指标和麦氏

成交量综合指数。(麦克科里兰市场简报)和(每日一报)的编辑、谢尔受和马里安·麦克科.It兰的儿子汤姆说:“通过观察这些指标有助于证实或拒绝有关A-D指标提供的讯号。例如.如果麦克科里兰A-D摆动指标向上涨到0之上.但成交量摆动指标却没有涨上去.那么这就是在警告当下的上涨趋势可能不会持久(见图18.6),"

19.1是像巴夫一样运用你的成交量信息的时候了

无论一个投资者是听新闻、读报纸,或是在网七搜索财经信息.他得到的主要标题新闻都是贡要指数的涨跌。指数的涨跌理所当然是标题新闻,而指数的成交量能在脚注中出现已经是幸运的了。但是,对于我们这种要深挖这些数据的人来说.指数成交量或交易所成交谈还存在一个更基本的问题,即它们具有严重的误导性。每一个主要的数据提供商—道琼斯、路透社、汤姆逊儿乎都同样提供的是无用的成交量数据。这种误导人的指数数据被发布给证券经纪公司、新闻媒体和互联网用户。这些数据存在的问题如此之严重.以至于我有十多年在自己的分析中都不使用指数成交量数据。

19.2传统的成交量:价格一成交量关系不匹配

当一个人对股票市场的研究逐步深人后,他会发现相对数据总是比原始数据(实际数据)更为有用。因此,比较资深的研究者不仅研究某一个给定时间段的股泉实际成交虽,而且也要研究成交量在总成交显中的比率或百分比。

一一哈罗尔德·盖特利,1935

那么,指数成分股成交量或交易所总成交最有什么问题呢?价格指数和指数成分股的总成交量之间的关系存在着显著的脱节。但是,本书的核心观点就是成交量应该和价格结合起来分析。因此,理解价格指数的构建和成交最的构建之间的差异就非常重要。价格指数是各个成分股的价格表现的加权平均数,而权重的确定又有多种方法,包括市值加权、等权重、收人加权和股息加权等各种选择。但一般而言,最普盆的方法是根据市值加权,即一个公司的股票市位占所有成分股总市值的比例。一个公司的市值由该公司流通的股票数最乘以股票的价格得到。因此,在一个根据市值加权的指数中,市值大的公司对指数的影响也就大,而市值小的公司对指数的影响也就相应小一些。

但在另一方面.相应的指数成交最不是按照加权的力一法计算的,共至没有指数化。指数成交最统计的是指数成分股的成交敏总和。这意味着指数价格和指数成交最不存在对应的比例关系。运用等比例的价格指数也不能解决这个问题—至少用处不大,尽管每只成分股都拥有相同的价格权重,但它们并没有相同的成交最权重。例如,假设两只股票的市值相等,股票的价格是10,股票B的价格是$l000假定这两只股票的成交量相同.那么价格低的股票的成交量应该是价格高的股票的成交量的10倍。股票分拆就能很好地体现这一点.比如要是某只股票1股分拆为2股,成交量会发生什么样的变化?一般说来,成交量会翻倍。

这里主要的问题是.构建指数成交量的数据和构建价格指数的数据不是同质的。例如.在等权重的指数中,某只成分股的价格上涨2%,在等权重的标普500指数中会引起指数发生0.02x1/500=0.00004的变化。然而,成交量的相似变化却很难产生相同的效果。接着前面那个例子.假如那只股票的成交量也增加2%,那么,这个股票的价格和成交量都增加了2%。然而,该股票成交量2%的增长不太叮能会引发标普500指数总成交量相同比例的增加。这是因为标普500指数的成交量是所有500只成分股成交量的简单加总。更糟糕的是.通常显示的标普500指数的成交量并不是标普500指数成分股的成交最,而是纽约证券交易所所有交易证券的成交量。

回到我们的例子.如果股价和成交最都上升2%的那只股票是一只流通最大、价格低的股票,那么这只股票的日成交景就有可能在指数的总成交量中占有一个与其不相称的高比例。如果该股票的成交最占指数总成交量的1%,那么该股票的成交量变化2%就会对总成交鱿产生0.02 x0.01=0.0002的影响。而该股价格2%的变化只会对价格指数产生0.00004的影响。这样.该股成交量2%的变化对指数成交量的影响是该股价格2%的变化对价格指数影响的5倍。等权艰的指数仅仅是针对价格等权重。而非针对成交量等权敢,等权重的价格指数就成交量而育并非是等权重的。无论价格指数是等权索、市值加权,还是其他形式的加权.一般说来,一只价格低、流通量高的股票对指数成交量的影响比对价格指数的影响更大,而一只价格高、流通量低的股票对指数成交量的影响比对价格指数的影响更小。成交额,即股价乘以成文量,有助于增加低价股对总成交量的影响.似仍然解决不了权重不一致的问题。