巴菲特:把鸡蛋放在同一个篮子里理论

西班牙大作家塞万提斯在他的不朽名著《堂·吉诃德》中曾写过:“不要把所有的鸡蛋放在一个篮子里。”将这一理论引入到投资领域的是美国经济学家哈里·马科维茨( Harry M. Markowitz)他认为,鸡蛋必须放在不同的篮子里,使你的投资分布在彼此相关性低的资产类别上。这样可以减少整体投资所面临的风险。马科维茨因为他的投资组合理论获得了1990年的诺贝尔经济学奖。

简单来说,我们把财产看成一筐鸡蛋,然后把它们放在不同的篮子里万一有一个或几个篮子打翻了,我们仍然还有其他几个篮子的鸡蛋,至少不会全盘皆亏。

例如,2007年年底我们有100万元。如果这些钱都投资在股市上,那么经过一年熊市后也许只能剩下不到30万元。但如果我们将这笔钱平均投资在股市、债券、黄金、储蓄和保险上,各20万,即使经历了一年熊市,总资产方面可能不会亏损那么多。

这种分散投资理论被几乎所有投资者奉为经典,但巴菲特却不以为然。巴菲特信奉的理论是另一位大作家马克·吐温所著的《傻瓜威尔逊》里的一句话:“傻瓜说:不要把所有的鸡蛋放在一个篮子里。而聪明的人却说:把鸡蛋放在一个篮子里,然后看管好那个篮子。”

巴菲特将这句话解释为:“我不能同时投资50或70家公司,那是诺亚方舟式的老式投资法,最后你会像是开了一家动物园。我喜欢把适当的资金分配于少数几家公司。”他还曾经引用美国百老汇主持人比利·罗斯的话说“如果你有40个妻子,那么你对她们中的任何一个都无法了解清楚。美国作家罗伯特·哈格斯特朗在其《沃伦·巴菲特的投资组合》一书中,曾经对集中投资的收益率波动进行了实证研究。他证明了投资者选择巴菲特的集中投资理论要比选择马科雏茨的组合投资理论更能赚钱。这项研究分为三步。

第一步,利用有关普通投资者收益率的计算机统计数据库,从中随机选择1200家公司,分别计算每家公司1979年到1996年间每年股票的投资收益率。

第二步,从1200家公司中随机选择股票,构建12000个规模不同的投资组合。分别是:3000个包括15种股票的组合,3000个包括50种股票的组合,3000个包括100种股票的组合和3000个包括250种股票的组合。第三步,分别按10年期(1987年至199年)和18年期(1979年至1996年)两个时段统计以上不冏规模投资组合的年平均收益率。并与同期标准普尔500指数的涨幅比较。统计结果如表5-1、表5-2所示。

表5-1不同规模投资组合的10年期(1987年至1996年年平均收益率(%)

表5-2不同规模投资组合的18年期(1979年至1996年)年平均收益率(%)

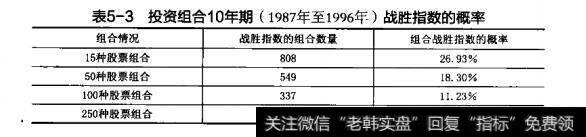

通过上面的表格分析,可以得出两点结论:投资组合中股票数量越少就可能获得越高的收益率。例如,随机选取15种股票组合在10年期和18年期的统计中,最高收益率分别达到26.59%和25.04%。而随机选取250种股票的组合,同期内最高收益率只有16.00%和19.20%。此外,在10年期统计数据的基础上,哈格斯特朗还统计了不同规模投资组合战胜标准普尔500指数的概率,如表5-3所示。由此可以看出,组合中只选择15种股票时,战胜指数的概率为26.93%,组合中股栗数量达到150种时,战胜市场的概率就只有21.3%。集中投资的策略不仅能提高组合的最高预期收益,还可以提高投资者获得高收益的可能性。

表5-3投资组合10年期(1987年至1996年)

在巴菲特看来,“多元化投资是对无知的一种保护,对于那些知道他们正在做什么的人,多元化毫无意义。”通过前边哈格斯特朗的统计结果,我们可以清楚地理解巴菲特这句话的含义。集中投资可以带来更高收益,也可能造成巨大亏损。但是对那些真正的投资者,集中投资带来的高收益足以弥补个别情况下的大幅亏损。

正因为如此,许多投资大师都倾向于采用集中投资策略。尽管他们的投资回报率波动性可能要超过市场平均水平,但其长期平均年投资回报率也远远超过了市场平均水平。

著名经济学家凯恩斯( John Maynard Keynes)曾在1927年至1945年掌管剑桥皇家学院的宝柜基金( Chest Fund)。在此期间他一直坚持集中投资的策略。在1934年给合伙人的信中,凯恩斯指出:“一个人的知识和经验绝对是有限的。因此在任何给定的期限里,我个人认为有资格将我全部的信心置于其中的公司数量,很难超过两到三家。”在凯恩斯的管理下,宝柜基金18年中获得了13.2%的年均收益率。同期英国股市年平均回报率是-0.5%。但是也因为集中投资的策略,宝柜基金有3年的收益率远远落后于荚国股市的整体表现。

巴菲特的伙伴查理·芒格在管理自己的合伙公司时,也坚持将资金集中投资于少数几只证券上。在芒格的投资原则中有一条是:等待好的投资机会出现,一旦出现,倾全力集中投资。因为坚持集中投资的理念,芒格投资收益的波动幅度很大。在1962年至1975年的14年间,芒格年投资回报率以标准差计算的波动幅度为33%(这是计算投贲风险的指标)这相当于同期道·琼斯指数的两倍。但是从收益上看,芒格获得了24.3%的年平均回报率。这相当于同期道·琼斯指数的四倍。