人民币兑美元汇率进一步走低,市场各方高度关注。到底是哪些因素促成了本轮人民币贬值,贬值又是如何影响股市的呢?

一、人民币为何贬值?

联讯证券认为,根据人民币与美元的关系,可以把2018年以来人民币汇率走势分为三个阶段:第一阶段:年初到4月中旬,美元贬值而人民币跟随性的相应升值。美元指数从92.3贬值到89.4,美元汇率贬值幅度为3.1%;同期人民币对美元中间价从6.53升值到6.29,升值幅度为3.7%。

第二阶段:4中旬至5月底,美元升值而人民币跟随性的相应贬值。但两者的幅度并不一致,这一阶段美元的升值幅度达6.2%,要明显大于人民币的贬值幅度1.7%。

第三阶段:6月初至7月3日,美元大致稳定而人民币加速贬值(其是6月中旬之后),一个月内人民币对美元中间价从6.4贬值到6.65,贬值幅度达4%。

(一)中美利差对中短期人民币汇率影响较小

表面上看,近期人民币贬值可以用今年以来中美利差缩窄来解释,但仔细观察并非如此。在人民币升值的第一阶段,反而是中美利差缩窄最主要的时段,利差从年初的1.5%缩窄至4月中的0.6%左右。而在人民币出现贬值的第二、三阶段,中美利差大致稳定在0.6%-0.7%的区域。因此,联讯证券认为中美利差对中短期的人民币汇率影响是比较小的。

(二)不跟随美联储加息是促发因子,贸易战下经济悲观预期是催化剂

我们可以清晰看到,人民币的加速贬值始于6月14日美联储加息后,中国央行并没有像往常那样跟随加息,外汇资金意识到中国的货币政策正在发生边际性的变化,从之前的中性偏紧有所放松。

6月中旬以来,货币政策改善的信号日渐明朗。第一,6月15日,央行并没有跟随美联储加息;第二,6月24日,央行针对债转股和小微企业实施定向降准,释放近7000亿元流动性;第三,6月27日,央行货币政策委员会会议强调要“保持流动性合理充裕”;第四,7月2日召开的金融稳定发展委员会强调要“维持金融市场流动性合理充裕”。

此外,随着中美贸易战的不断升级,以及国内弱于预期的经济表现,增加了市场对中国经济下行的悲观预期,从而对人民币的加速贬值起到了催化作用。

(三)美元走强可以解释绝大部分人民币贬值

显微镜下的观察,放大了人民币和美元走势的差异。如果我们把第二、三阶段合二为一来看的话,人民币贬值的幅度与美元升值的幅度几乎相当。也就是说,从4月中旬以来,美元的走强可以解释绝大部分人民币的贬值,美元走强仍是人民币贬值的最主要原因。

6月初以来人民币汇率见顶后出现急剧下跌,汇率变动的拐点相比于利差的拐点整整延后了7个月,此轮人民币的下跌相较于中美利差变动十分迟钝,而人民币此次的回调其实是前期汇率超升的纠偏,因此无论贬值的幅度还是速度都是超乎预期的。鉴于目前美中利差仍在持续走扩,国信证券预计未来1-2月内民币仍有1%-2%的贬值空间,即中间价在(6.7-6.8)波动。

二、人民币汇率如何影响A股?

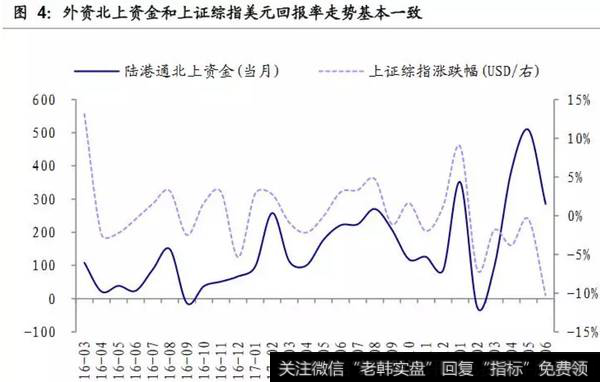

国信证券指出,人民币汇率对股票市场的影响主要体现在资金流动和公司盈利两个方面,短期来看资金流动的影响冲击显然更大。从资金流动角度来看,美元计价的股市回报率决定了外资资金的流动方向。

国信证券比较了月度的陆股通北上资金量和上证综指的月度美元回报率,发现二者走势基本一致,可以说人民币汇率的变动对外资短期的资金流动是有直接影响的。因此对于股市来说人民币后续的贬值预期可能会在短期内加剧外资的资金流出。

另一方面汇率的变动会影响部分行业上市公司的盈利。一是汇率直接影响进出口相关行业的毛利。人民币贬值会刺激海外需求,利好出口导向型产业及其产业链上游行业,但是对依赖资源进口类的行业会明显抬升成本,压缩利润空间。

二是汇率变动会直接影响公司的汇兑损益。2015年汇改以来,人民币汇率实现了更灵活有效的双向波动,上市公司对冲外汇风险的能力也在不断提升。单纯从上市公司汇兑损益对净利润的贡献来看,人民币贬值对出口导向型的上市公司利润是有增厚效应的,整体来看对A股的总利润也是有正向贡献的。

莫尼塔研究认为贬值后上市公司收入和成本端受进出口的影响可能并不显著。相反,部分企业套期保值量的不足以及公司美元净资产的变化将更多地影响上市公司的利润表。此外,美元作为计价货币,快贬后人民币资产价格的重估和由此带来的资金流出效应也较为明显。

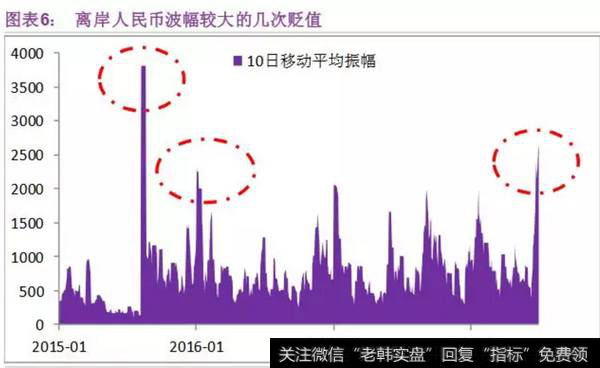

从中国的经验看,2015年以来,大致经历了三次人民币的急速贬值,10日移动平均振幅超过2000个基点,期间(或稍后)均发生了股市的大幅下挫,股市对人民币的贬值存在高度敏感性。

第一次是,2015年8月11日、12日,离岸人民币汇率两日振幅近4000个基点。上证综指在8月底出现暴跌,跌幅超1000点。

第二次是,2016年1月初的4个交易日贬值振幅达2000个基点。由于当时采取了熔断机制,加速市场的下跌,2016年1月上证综指跌幅近1000点。

第三次是,2018年6月中下旬,人民币的波幅接近2500点,期间上证综指从3100点下挫至2700点附近,跌幅近400点。

根据经验的总结,一旦离岸人民币汇率的贬值振幅接近2000基点,股市很容易受到较大的负面冲击,需要提高避险的意识。这也是央行对波动容忍度的一个相对极限,央行很可能会采取一定的干预措施,比如7月3日,央行行长易纲表示,“近期外汇市场出现了一些波动,我们正在密切关注,这主要是受美元走强和外部不确定性等因素影响,有些顺周期的行为。”并指出,未来会“保持人民币汇率在合理均衡水平上的基本稳定。”

从近期人民币的贬值来看,央行对汇率波动的容忍度有所提升,而且央行似乎没有动用太明显的直接干预手段。与2015年8月、2016年1月前后相比,近期外汇储备并没有出现明显的减少。

值得注意的是,由于自身内部的各种原因,A股的当前调整幅度相对各新兴市场国家来看也是较大的。因此在本轮美元升值周期中,以本币计价的指数涨跌幅中,沪深300当前的跌幅要显著高于其他新兴市场国家,所以国信证券预计后续A股市场受美元升值的负面边际影响相对会比较小。A股超跌已经消化了多数汇率冲击。

虽然人民币正式纳入国际货币基金特别提款权(SDR)前,已有不少专家公开表态,人民币汇率将出现一定幅度的下跌,但人民币本轮下跌行情还是出乎很多人的预期。

对于人民币贬值预期,各大专家和机构看法一致,然而对于贬值的速度,专家和机构们是怎么看的呢?

1、德意志银行:人民币两年内将贬值17%

在人民币贬值趋势达成共识的情况下,德银的预期最为悲观。德银声称,内地政府意图冷却楼市,加上货币政策转向宽松以及美元借贷成本增加,预计资金外流情况会加剧,人民币难逃贬值命运。该行估计明年人民币兑美元将跌至7.4,2018年将会贬值17%,到时港元及人民币会重返「一兑一」的水平。

德银所持理由是中央要冷却楼市、明年货币政策或会转向宽,以及美元借贷成本上升下,资金外流情况将加剧,从而令人民币贬值。高盛亦警告,中国资本外流的速度将大于该行的预期。

德银解释,由于预期中国下季经济增长将放缓至6.2%,资金外流的速度或会于未来几个月加速,「相信联储局会收紧货币政策、中国要去楼泡,以及明年人民银行或将放宽货币政策,将令资本持续流出。

2、管清友:年底到贬值极限6.82

民生证券研究院执行院长管清友在2016中国金融年度论坛上指出,大陆央行对在岸人民币兑美元汇率的把控还是很强。人民币对美元汇率不会出现较大贬值,且离岸人民币价格的参考意义越来越小。他预测,人民币对美元汇率今年将大概率维持在6.82左右,这是一个极限水平。

3、王剑辉:三五年内触及7.40

首创证券研究所所长王剑辉在同一场论坛上表示,未来三至五年,人民币汇率的波动区间应该在5.80至7.40之间。王剑辉认为,人民币汇率持续走低的原因主要有两方面,一是大陆经济增速放缓,未来预期仍不明朗;二是货币供应过于充裕,出现「脱实向虚」等问题。

4、钟越:人民币汇率下一目标破7.0

在FXTM富拓中国市场分析师钟越看来,虽然央行一再表示不会让人民币大幅贬值,但是人民币走势还是稳步下行,现在美元兑人民币突破6.70,下一个目标点位是7.0。不过,如果人民币跟其他国家货币对比,会发现人民币在升值。

5、陈世渊:人民币年底到6.8附近

按照彭博经济学家陈世渊的话说,人民币年内依然是小幅度贬值,到年底6.8左右,主要因为年内有各种主要会议,需要相对稳定金融环境;当然,期间经历美国大选和美国12月议息,还有来自欧洲的风险,会带来一定冲击。“人民币目前贬值主要归于英国脱欧和美国加息预期的双重影响。”

6、丹麦银行:人民币一年内贬值到7.1

丹麦银行则认为,人民币的疲软是囿于美元的强势,正如人民币贸易加权汇率近几个月一直相对稳定。未来一年,人民币将继续贬值。更大程度上,人民币疲软是因为中国2017年经济增长放缓,以及企业债务急剧上升和影子融资的增长。“未来12个月,美元兑人民币的汇率将上涨至7.1,而欧元兑人民币的汇率将上升至8.38。”

人民币贬值正如双面刃,并非一面倒不利经济发展;好的征兆是,跨境资金流出压力总体有所缓解。国家外汇管理局新闻发言人、国际收支司司长王春英说,今年第三季度的银行结售汇逆差696亿美元,如果剔除上面两个季节性因素的影响,三季度的结售汇逆差是482亿美元,略低于二季度490亿美元的逆差。