海通期货期权投资者教育专栏

场外期权市场灵活多变,尤其是奇异期权。奇异期权品种繁多,诸如二元期权、亚式期权、障碍期权、回溯期权等。往期我们介绍过一些较为主流的奇异期权,本期我们将介绍在海外比较流行的棘轮期权及其定价公式。

棘轮期权(RatchetOption)属于分阶段期权(CliquetOption)的一种,是指协定价格在交易之初确定,然后在事先约定的未来某日期,根据标的价格水平对协定价格进行调整的期权。棘轮期权最早被用在债券上,最初是由美国田纳西河谷当局于1998年6月推出的PARRs,初始利率为6.75%,30年期,5年后每年调整一次利率。每个阶段都可以提前锁定下一期收益,像棘轮一般不断向前滚动。

考虑一个三年期看涨的棘轮期权,标的资产是阿里巴巴[BABA]股票,执行价格在之后三年每年都会按照约定日期的价格重新设置。假设当下BABA的价格为S0=90美元,一年后BABA价格为S1=100美元,二年后S2=80美元,三年后S3=110美元。棘轮期权每年的收益为:第一年:MAX(S1-S0,0)=10美元;第二年:MAX(S2-S1,0)=0美元;第三年:MAX(S3-S2,0)=30美元。因此,一份看涨棘轮期权三年的收益为40美元。如果持有该股票三年不做任何交易,三年后回报收益仅有20美元。

棘轮期权执行价格每年都会根据标的资产价格水平重新设置,因此该标的资产上一年的收益会被锁定。这个收益特性与远期起点期权(ForwardStartingOption)一致。也就是说,棘轮期权是一系列远期起点期权的组合。

远期起点期权也是以未来某个时点T时刻的标的价格作为执行价格,但只调整一次。也就是说当下阿里巴巴的股票为90美元,此时约定两个月后阿里巴巴的股票价格为执行价格(假设95美元),一年后到期。到期时,该期权持有者的收益为MAX(100-95,0),即赚取5元。因此,可以看出,棘轮期权是由一系列远期起点期权构成的。

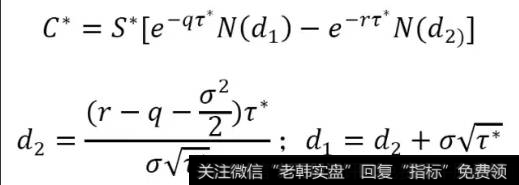

因此,我们只要了解远期起点期权定价,就可以轻松地计算棘轮期权的权利金价格。首先,在T时刻远期起点期权相当于一个标准的欧式期权,利用风险中性定理,即(以看涨为例):

其中,S*是T时刻标的资产的价格,S是t现在时刻标的资产的价格,T是未来执行价格被决定的时间,t是现在时刻,<Z:\KT2016\160926e004.tif>是从T时刻距离期权到期的时间M,q是分红收益率,r是无风险利率,σ是标的资产波动率。

由于=<Z:\KT2016\160926e002.tif>,因此带入可得:

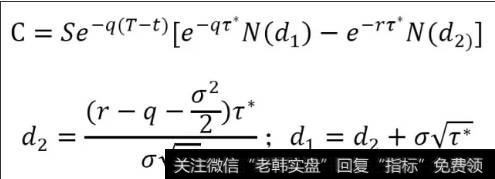

计算现在时刻看涨远期起点期权的价格,需要折现,将未来T时刻的远期起点期权折现到t时刻,两边同乘以e-r(T-t),因此得到远期起点期权t时刻定价公式:

基于棘轮期权由一系列远期起点期权构成,因此可以分批次求得远期起点期权的价格,并加总求得棘轮期权权利金。

需要注意的是,一般奇异期权的计算利用蒙特卡洛模拟较多,因为上述公式计算方法最大的前提是基于标的资产收益率服从完全无偏的正态分布假设下,但是现实世界总是会出现各种偏差,无法满足完全正态分布假设。对真实世界价格与理论值之间误差的分析与计算十分重要,而蒙特卡洛模拟可以尽量减少误差值。

棘轮期权结构灵活,感兴趣的投资者可以进一步了解棘轮有关产品,诸如棘轮期权和棘轮债券等。

企业需对原料进行套保

当前我国正处于社会转型的关键时期,产业结构持续深化调整,供给侧结构性改革对各产业发展提出了新的要求。在此背景下,企业怎样运用新型的衍生品工具规避市场价格风险,增强自身产品的竞争力,显得十分重要。

海通期货及其风险管理公司海通资源结合企业实际需求,精心设计多周期、多行权价的亚式场外看涨期权,降低期权成本,提高赔付概率。应用该风险管理方案,企业可以在原料均价下跌的周期内以低价采购原料,而在均价上涨的周期内获得赔付,弥补价格上升的采购成本,规避原料价格上涨风险。

下面以广东省某塑料印刷企业为例,该企业是典型的民营制造加工企业,始建于20世纪80年代初期,经过30多年的深耕,已成为区域龙头企业。该企业曾多次被评为当地的“纳税大户”“出口大户”,是广交会贸易平台全球供应商,其年产塑料制品在行业中排名前列。该企业主要采购聚丙烯(PP)进行加工印刷,制造各式各样的包装袋。聚丙烯属于热塑性树脂,是五大通用合成树脂之一,在汽车工业、家用电器、电子、包装及建材家居等方面均有广泛的应用。

目前,我国已是全球最大的聚丙烯生产国与消费国。从区域分布来看,我国聚丙烯生产企业主要分布在华东、华南、东北、西北等工业发达地区,消费主要集中在华东、华南和华北,进口聚丙烯主要流入华东和华南。换言之,聚丙烯贸易集中流入以广东为代表的珠三角地区、以江浙沪为代表的长三角地区、以山东为代表的华北沿海地区,而西北和东北为净流出。

从供需方面来看,国内聚丙烯需求旺盛,我国自产聚丙烯多用于国内消费,出口少而进口量持续增长,消费需求正不断上升。聚丙烯产业上游主要为大型石化企业,定价议价能力较强,而产业下游非常分散,缺乏定价权。

对产业链下游的该塑料印刷企业而言,企业经营需采购聚丙烯用于生产包装袋。然而,由于该企业没有配备专业的衍生品交易部门来进行套期保值,企业根据接单进行生产、采购,常年随行就市购买原料,主要的风险是聚丙烯原料价格上涨的风险。鉴于企业的产品制造成本与聚丙烯的价格密切关联,聚丙烯原料成本是影响企业利润的重要因素,企业对原料成本价格的波动有非常强烈的避险需求。因此,企业迫切需要对原料进行套期保值,在新一代经营管理人的带领下,企业积极探寻市场,尝试利用场外期权衍生品工具管理原料成本风险。

设计亚式场外看涨期权

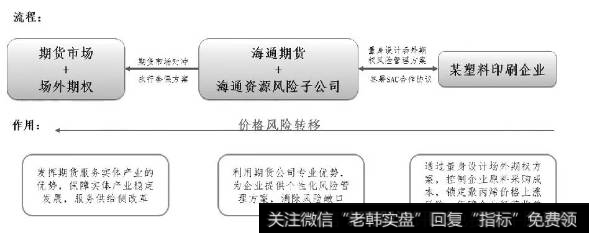

在大商所的大力支持下,海通期货及其风险管理公司海通资源与企业接洽调研,针对企业的实际生产经营情况,设计个性化的场外期权风险管理方案,为企业生产保驾护航。场外期权运作模式,为企业向海通资源购买原料聚丙烯的价格保险,如果期末聚丙烯平均价格相对期初约定价格上涨,海通资源按约定对企业进行赔付,帮助企业有效控制聚丙烯的采购成本,从而有效规避原料价格上涨风险,稳定生产收益预期,有利于企业规避采购成本不确定因素的干扰,专注于专业技术研究,有效提升企业的核心竞争力。

海通资源作为场外期权卖方,则充分发挥在风险管理领域的专业优势,通过期货市场进行相应的期权复制与对冲,从而转移和化解市场价格风险,并通过权利金的收益覆盖风险对冲成本,最终运作主体双方各尽其能,形成风险分散、共同受益、合作共赢的有效闭环。

基于以上模式,海通期货及海通资源为企业量身设计了多周期、多行权价的亚式场外看涨期权风险管理方案(下称方案)。亚式期权又称为平均价格期权,是当今金融衍生品市场上交易最为活跃的奇异期权之一。与欧式期权或美式期权的区别在于,亚式期权在到期日确定期权收益时,不是采用标的资产当时的市场价格,而是用期权有效期内标的资产价格的平均值。

之所以采取亚式的期权设计,主要出于两个方面的考虑:一方面,企业在现货端通常都是使用平均价格计算,亚式期权可使方案更贴近企业的实际风险管理需求;另一方面,相对于欧式期权、美式期权,亚式期权成本较低,可帮助企业节约避险成本,提高风险管理方案的可复制性和可持续性。

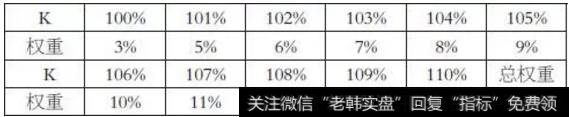

之所以采取连续行权价的期权设计,主要是为了提高期权到期时的行权概率,增加企业获得赔付的机会。在该方案中,从100%行权价到110%行权价,一共有11个行权价格的看涨期权,每个行权价格的期权在组合中所占的比重有所不同,出于行权概率以及套保成本的考虑,行权价格越低的看涨期权其所占的权重越低,总的权重为1,具体的权重如下表所示:

与单纯的虚值亚式看涨期权相比,本方案的优点在于,在相同的成本下,企业获得赔付的概率更高。以105%行权价格的亚式看涨期权为例,企业如果购买单一行权价的看涨期权,只有在期权有效期间,聚丙烯平均价格相比期初约定价格上涨超过5%以上时,才开始获得赔付。然而,通过本方案,无论聚丙烯平均价格上涨多少,只要相比期初约定价格有所上涨,企业即可获取对应的赔付,涨幅越高,赔付比例越高。对企业而言,付出去的期权费用有更多的回收可能性,有利于提高企业持续套保的积极性。

另外,在方案设计上,引进了多周期的模式,即将方案总的期限拆分成多期,每期期限一个月,每期结束时结算一次。之所以采取多周期的期权设计,主要出于两个方面的考虑:一方面,满足企业生产需求,能够更好地贴合企业的生产运行周期;另一方面,通过多次结算,进一步提高企业的获赔概率。

最终,在签署《中国证券期货市场场外衍生品交易主协议(2014年版)》及补充协议的基础上,该企业与海通资源签署《场外衍生品交易确认书》,达成此项交易。

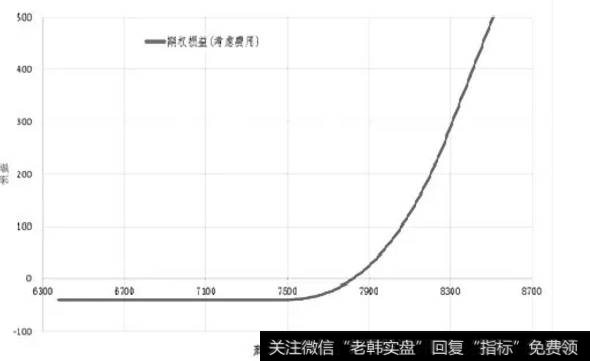

该风险管理方案每期场外期权的约定价格,为当期生效日当天标的期货合约的收盘价格。假设生效当天标的期货合约收盘价格为7500元/吨,场外期权到期损益情况如下图所示。其中,不同传统期权到期损益曲线的弧度,源自于方案对不同权重行权价的调控。

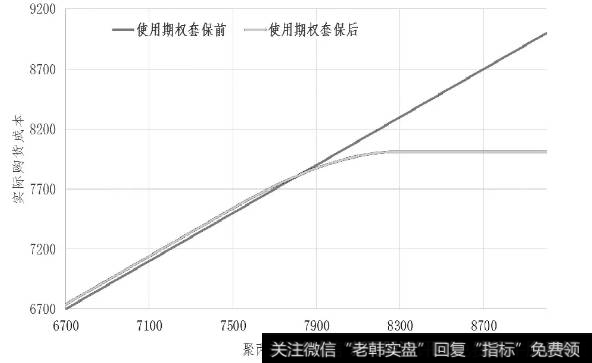

下图显示,企业在参与套期保值方案前后,实际购货价格的比较。从图中可以看出,买入看涨期权套保后,当聚丙烯期货价格下跌时,企业仍能以较低的价格购货,而当聚丙烯期货价格上涨时,企业能锁定购货价格,有效控制原料采购成本。

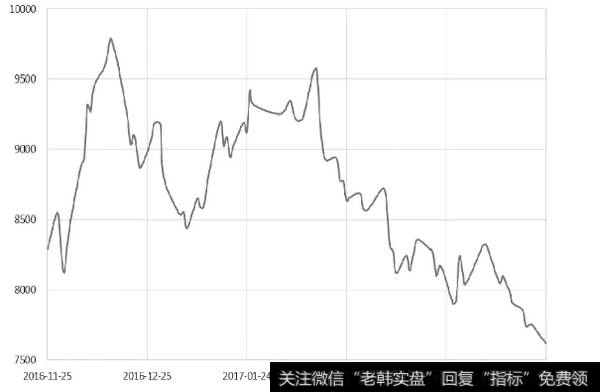

在场外期权风险管理方案运作期间,聚丙烯价格经历了飞速冲高与缓势回落的行情起伏,行情如下图所示:

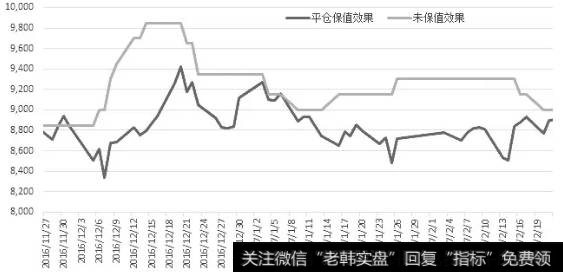

得益于风险管理方案约定的多周期结算原则,该企业在第1期与第5期均获得了赔付,在其他周期虽未得补偿,却可因均价回落,而顺利以相对较低成本采购预期原料,帮助企业实现了管理原料价格上涨风险的目标。

构建买入看涨期权策略

除却上述讨论的场外期权,如果场内推出聚丙烯期权,该塑料印刷企业则可以结合场内期权对原料聚丙烯套期保值,通过适时购买聚丙烯看涨期权,以防范成本上升带来的风险。同时,可以根据行业经验,对聚丙烯行情预判,构建不同的期权策略。下面以该企业买入聚丙烯看涨期权为例进行分析:

聚丙烯原料成本是影响企业利润的重要因素,原料价格的上涨会侵蚀企业利润,买入看涨期权赋予企业以较低约定价格买入聚丙烯期货的权利,聚丙烯期货上的浮盈可对冲原料采购成本的上涨。当聚丙烯价格下降时,企业可放弃行使看涨期权的买入权利,直接在市场上以低价购入原料,实现低成本采购,企业在期权上的损失最大为期权的权利金。

场内期权提供了不同月份、不同行权价格的期权合约,给予企业较大的选择空间。该企业可选择与采购月份相匹配的合约,或选择流动性较好的主力合约,并根据聚丙烯行情及企业风险偏好选择行权价格,确定具体的看涨期权合约。

例如,2016年11月25日,聚丙烯1705合约收盘价为8290元/吨,广州石化现货价为8850元/吨。企业担心聚丙烯价格近期出现上涨风险,于是购买2017年5月行权价为8300元/吨的聚丙烯看涨期权,权利金为521.3元/吨(目前交易所尚未推出聚丙烯场内期权,以上聚丙烯期权权利金依据期权定价模型推导出)。该企业可以在期权有效期内择机平仓获得收益,规避原料价格上涨风险。

从上图可以看出,从2016年11月25日到2016年12月中旬,聚丙烯现货价格从8850元/吨上涨到9850元/吨,成本增加1000元/吨,但企业聚丙烯期权持仓价格也上涨至1573.6元/吨,浮盈约1573.6-521.3=1052.3(元/吨),可有效弥补企业购买原料上涨的成本。

到2017年2月14日,现货价格上涨到9300元/吨,该企业成本增加450元/吨,利润受损,但企业聚丙烯期权持仓浮盈约1310-521.3=788.7(元/吨)的收益,同样有效弥补了原料价格上涨的风险。

综合以上分析,无论是场内期权,还是场外期权,均可以实现在市场走势对企业不利的时候,帮助企业规避风险;在市场走势对企业有利的时候,保留企业应有的利润。在某种意义上,这可以称之为“只对冲风险,不对冲利润”,对稳定实体企业正常经营有着重要作用。

场外期权定制化属性较强,主要由专业的金融机构根据企业具体经营状况和风险点,构造定制化的期权风险管理方案,并承担具体的对冲和对冲风险。企业只需支付相应的期权费,无需配置具体的操作人员,即可实现规避风险,从而将主要精力放在经营业务上,实现更好的发展。

场内期权则因实现了标准化,引入了大量的市场参与者。由于通过市场化竞价确定交易价格,所以期权费相对较低,企业可以根据行情以及熟悉现货的优势,制定相应的期权风险管理方案,实现良好的套期保值效果,促进经营主业的持续、平稳、健康发展。