亚式期权又称为平均价格期权,是一种特殊的期权类型,其最早由美国银行家信托公司在日本东京推出。亚式期权是当今金融衍生品市场上交易最为活跃的奇异期权之一,其与标准期权的区别在于:在到期日确定期权收益时,不是采用标的资产当时的市场价格,而是用期权合同期内某段时间标的资产价格的平均值,这段时间被称为平均期。

在对价格进行平均时,采用算术平均或几何平均,相应的亚式期权可以分为两种,一种是算术平均亚式期权,一种是几何平均亚式期权,其中以算术型的亚式期权最为常见。

按照结算方式的不同来划分,亚式期权又分为平均价格期权,和平均执行价格期权两类。其中平均价格期权是以有效期内标的资产在某段时间的平均价格来代替欧式期权中到期日标的资产价格,又称为固定执行价的亚式期权。而平均执行价格期权是以期权有效期内标的资产某段时间内的平均价格作为执行价格,又称为浮动执行价格的亚式期权。一般而言,平均价格期权比平均执行价格期权的使用更为普遍。

由于标的资产平均价格的波动率总是小于标的资产单个价格的波动率,因此亚式期权的权利金一般而言,总是低于相应的标准期权的权利金。

二、亚式期权的特性

1.权利金比香草期权低

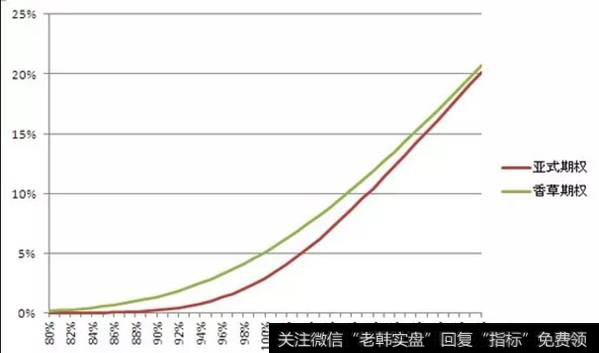

由于亚式期权的损益通常取决于某些时间点上价格的平均值与行权价格的差,通过概率统计,我们可以得到这个差值会比终值与行权价格的差(香草期权损益)的波动范围更小。因此,与普通欧式期权相比,亚式期权的权利金更为便宜,通过MC模拟的方法,我们可以得到相应的结论。

(图1,MC模拟亚式期权与香草期权价格比较)

2.Delta值比较

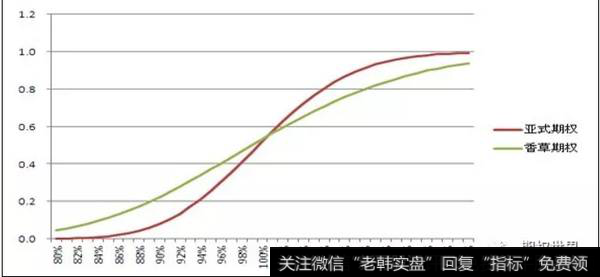

从上图我们观察可以发现,亚式期权的价格在行权价附近的时候上涨较快,从而其Delta值在平值附近的时候会大于香草期权。分析其原因,处于实值状态下的亚式期权,由于标的均值会比标的终值的曲线更加平滑,所以其仍处于价内的概率较高,从而实值的亚式期权Delta较大,反之同理,虚值的亚式期权Delta会低于香草期权。我们同样用MC法模拟,可以作证这样的结论:

(图2,MC模拟亚式期权与香草期权的delta比较)

3.Gamma值比较

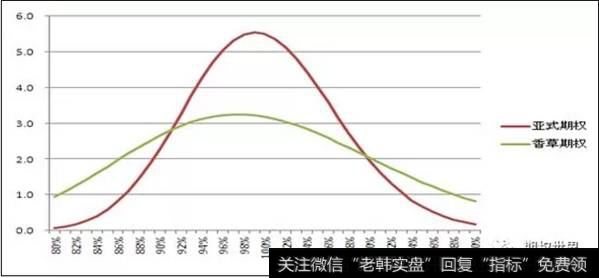

Gamma值是用来衡量期权价格相对于标的价格的二阶导数,用来衡量期权价格的凸性程度,从图1我们可以看出,亚式期权的凸度是大于香草期权的,所以亚式期权在平值的时候Gamma较大,在虚值和实值的时候要低于相同条件下的香草期权,在进行动态对冲的过程中,Gamma值的影响需要进行充分的考虑。我们同样用MC法模拟,可以作证这样的结论:

(图3,MC模拟亚式期权与香草期权的Gamma比较)

三、亚式期权的好处

最大的好处当然是亚式期权价格要比香草期权便宜很多,可以为现货企业参与套期保值节省成本。

由于亚式期权是路径依赖的期权,因此它可以避免期权标的资产在接近到期日时被操纵带来的风险,另一方面,它也在一定程度上避免了期权价格的人为波动。

而亚式期权之所以在市场上呗广泛运用,其最主要的还是因为其与企业的生成过程或贸易过程中的现金流相贴近。在实际的企业生产过程中,有些企业需要为一段时间内的平均现金流进行保值,

比如农产品加工企业。由于受到库存容纳量的影响,他们的原料采购不是一次性的,是间断分批进行的,因此他们更关注的并不是期末的现货价格,而是某些时点的平均价格,对于他们来说,平均价格才是他们的风险点。对于这种情况,亚式期权比香草期权更加适合。对于去库存的企业来说,他们的库存商品销售也不是一次性的,而不分批进行,所以对他们而言,一段时间的平均价也比固定某一天的价格更有实际意义。

四、亚式期权的应用

我们以一个案例来说明亚式期权在企业经营套期保值中的运用。

假设2016年2月15日,某焦炭贸易企业每周需要购买相同数量的焦炭,一个月的采购量为4万吨。担心1个月内焦炭的价格会上涨,那么他可以选择购买1个月期限的平值亚式看涨期权合约,数量为4万吨。以每周五和最后一日(2月19日,2月26日,3月4日,3月11日,3月15日)的焦炭J1605期货合约收盘价的算术平均值作为结算价,以2月15日J1605的收盘价642元/吨做为执行价。

按照642元/吨的价格作为执行价,一个月的欧式看涨期权的权利金为15元/吨,4万吨焦炭共需要付出权利金60万元,而我们这里的相同到期日的亚式期权,其权利金为9元/吨,4万吨合计36万元,可以节省24万元的权利金。

按照后期焦炭J1605的行情,其在2月19日、2月26日、3月4日、3月11日、3月15日的价格分别为668元/吨、701.5元/吨、705.5元/吨、736.5元/吨、744元/吨,5个价格的平均价为711.1元/吨,这也是这份亚式期权最后的结算价格。按照711.1的结算价,最后企业获得(711.1-642)元/吨*4万吨=69.1*4万元=276.4万元的赔偿。

扣除企业期初支付的权利金36万元,企业通过亚式期权净获利240.4万元,与此同时,企业可以正常在每个周五和3月15日正常在市场上采购焦炭,用期货J1605参照来看,企业的采购成本相当于是650.9元/吨。如果企业没有采用这笔亚式期权做套保,那么他的采购成本就在711.1元/吨,两者相较,可以节省10%的采购成本。

亚式期权(AsianOption)

亚洲式期权是通过相关证券在特定期间的平均价格而决定回报的期权。

亚洲式期权是收入依赖于标的资产的平均价格(而不是最终价格)的期权。这个平均价格是期权有效期中至少一段时间内标的资产的平均价格。亚式期权又称为平均价格期权,是股票期权的衍生,是在总结真实期权、虚拟期权和优先认股权等期权实施的经验教训基础上推出的。它最早是由美国银行家信托公司(BankersTrust)在日本东京推出的。亚洲式期权的履约价值则为权利期间内标的物市价的平均(计算至履约日为止),减去履约价格,再乘以合约所定的数量。式期权是当今金融衍生品市场上交易最为活跃的奇异期权之一,与通常意义上股票期权的差别是对执行价格的限制,其执行价格为执行目前半年二级市场股票价格的平均价格。

与标准期权的区别在于:在到期日确定期权收益时,不是采用标的资产当时的市场价格,而是用期权合同期内某段时间标的资产价格的平均值,这段时间被称为平均期.在对价格进行平均时,采用算术平均或几何平均。即亚式期权的收益是根据执行价格和执行前基础资产的平均价格的差价来决定的,一些亚式期权只能在到期日执行(像欧式期权);另一些则可以在合约到期日之前执行(像美式期权)。

例如,一个亚洲式看涨期权的收入可以等于股票最后3个月的平均价格减去执行价格的差额(如果该差额为正),或是等于零。这些期权有利于那些想对一段时间内的收益流进行套期保值的公司,且这个收益流依赖于某商品在这段时间内的平均价格。

亚式期权的分类

亚式期权的收益依附于标准的资产有效期至少一段时间内的平均价格。按照计算机基础价格的不同,亚式期权可分为平均价期权和平均执行价格期权。

1、平均价格期权的收益为执行价格与标的资产在有效期内的平均价格之差。平均价格期权比标准期权廉价,因为标的资产价格在一段时间内的平均值的变动比时点价格的变动程度要小,这就减少了期权风险,从而降低了其时间价值,并且可能更适合客户的需求。

2、平均执行价格期权的收益为执行时的即期汇率与标的资产的平均价格之差。平均执行价格期权可以保证购买在一段时间内频繁交易的资产所支付的平均价格低于最终价格。另外它也能保证销售在一段时间内频繁交易的资产所收取的平均价格高于最终价格。

亚式期权的作用

应用于股票期权报酬有两个作用:

1、避免人为炒作股票价格。

2、减少公司员工进行内幕交易、损害公司利益的行为。

海通期货场外市场部为实体企业进行场外衍生品套期保值方案设计时,必须与企业进行完善的沟通交流,才能为企业设计出符合其需求的产品。一般来说,需要持续购买原料或持续出售产品的行业,因为所需要套保的购料成本与库存销售价格是长期的,在现货端通常都是使用平均价格计算,因此场外市场部接触到类似的产业,都会为其设计亚式期权。

亚式期权作为新型期权中的一种,也称为平均期权,实质上是欧式期权的一种创新。它与欧式期权的相同点在于它们都只允许其投资者在到期日当天执行期权合约,不同点在于欧式期权是根据到期日当天的标的资产的高低来决定是否执行期权合同,而亚式期权是根据合同期内的标的资产的平均价格的高低来决定是否执行期权合同。

换句话说,亚式期权的到期收益函数与一特定时段内标的资产的某种形式的平均息息相关,即依赖于标的资产价格的某种平均值,因此价格波动的幅度小于欧式期权的采样方式,所以亚式期权的价格也会低于欧式期权的价格,以一个月的平值期权为例,亚式期权价格约欧式期权的60%,更符合企业套期保值的成本考虑。

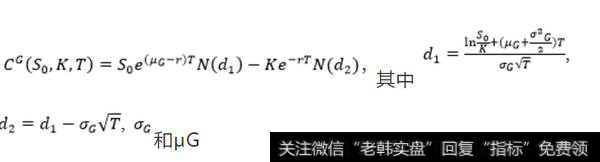

关于亚式期权可以采取的二叉树或蒙地卡罗模拟法进行定价,但这两种方法计算起来十分耗时。所以也有人通过相关解析公式计算求得。常见的有Kemna&Vorst通过改变波动率和敲定价格提出了明确的解析定价公式,因为若标的资产服从对数正态分布,则标的资产的几何平均值也服从对数正态分布,由此推出定价公式:

动服从期望为,标准差为的正态分布N,C是亚式看涨期权价格,P是亚式看跌期权价格,K是行权价格,。

当了解企业的需求后为其设计场外亚式期权,需要特别注意企业在现货端的计算成本的小细节。例如:企业需要铜进行再加工,年需求要购买1200吨的,铜每天进货使用,每月初按照上个月的每日价格平均价算。此时风险子公司通常第一时间会设计一年期1200吨的亚式看涨期权,为企业规避铜价上涨所造成原料成本上升的风险。但换个角度思考,若为企业设计12个亚式看涨期权,每个月的交易量为100吨,一样能为企业化解铜价上涨的风险,且更符合企业需求,对于风险子公司而言,对冲风险更为分散,属于双赢的结果。

亚式期权对于企业套期保值的优势很多,但相反的,对于以投机为角度出发的投资者而言,虽然亚式期权的权利金较低,但权利金对于标的资产价格变化的反应过慢,所以亚式期权不是投机的好选择。相对的,欧式期权的权利金对于标的资产的价格变化反应快,对于投机出发的投资者而言,才是适合的交易工具。