场外个股期权是今年最火的衍生品,它有纷繁多样的收益结构,能够适用各种各样的投资场景,反映投资者不同的投资观点,满足投资者丰富的投资需求,下面头条君带您来认识场外期权的五大必赢策略!

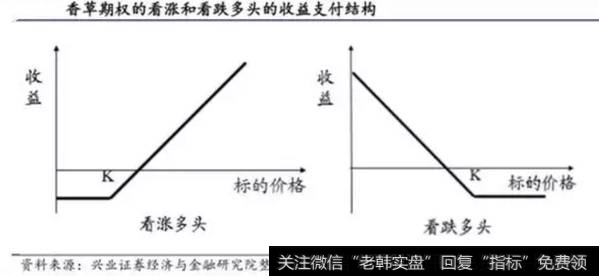

香草期权,也被称作普通期权,它是形式最简单的期权,分为看涨和看跌两种基本类型:看涨期权给期权持有者在将来以一定价格买入某种资产的权利,看跌期权给期权持有者在将来某个日期以一定价格卖出某种资产的权利。期权合约中注明的日期称为到期日或满期日,合约中所注明的价格为执行价格;看涨期权持有者希望标的资产价格上涨,而看跌期权持有者则希望标的资产价格下跌。

下图分别为买入看涨和看跌香草期权的收益支付结构:

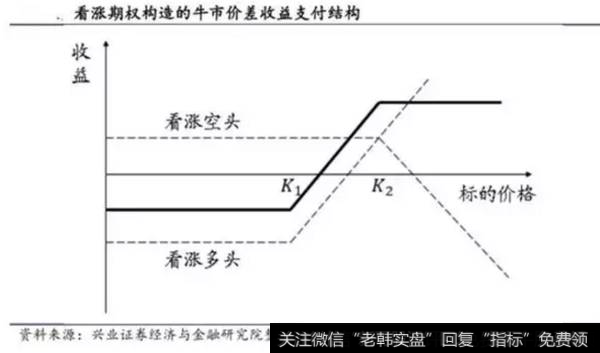

价差期权,是场外期权市场中成交较为活跃的品种,是指将相同类型的两个或者多个期权组合在一起的策略构成的期权。价差期权包括牛市价差、熊市价差、盒式价差、蝶式价差以及日历价差;其中最流行的是牛市价差。牛市价差由通过买入一个具有某一确定执行价格1的看涨期权并同时卖出在同一标的上具有较高执行价2的看涨期权组合而成;也可以通过买入较低执行价格1的看跌期权同时卖出较高执行价格2的看跌期权构造(1<2)。主要用于预期标的未来价格会上涨,它限制了投资者的收益但是也控制了损失的幅度。同样的,熊市价差可以由买入较高执行价格2的看跌期权同时卖出较低执行价格1的看跌期权来构造;与牛市价差相反,持有熊市价差期权的投资者希望标的价格下降。

下图为买入由看涨期权构造的牛市价差的收益支付结构:

二值期权,是一种较为简单的品种。与一般期权不同的是,它不具有连续的收益。合约中会规定某确定的行权价K,若标的资产到期时间低于行权价,该期权不具有任何收益;若标的资产的价格高于行权价,执行该期权会获得某一固定数额的收益。

下图为买入二值期权的收益支付结构:

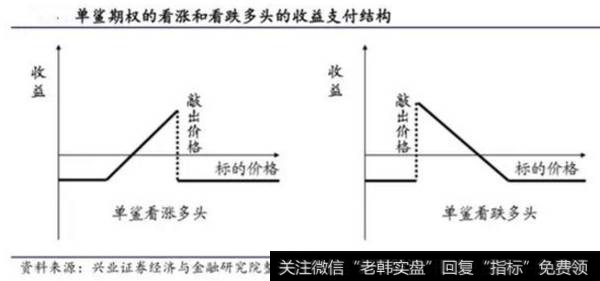

鲨鱼鳍期权,又称为敲出期权,属于障碍期权的一种。是指事先设置好标的资产的价格区间,如果合约到期时,标的资产价格在该区间中,这个期权就是一个普通的看涨或看跌期权;一旦标的资产价格跳出了该价格区间,该期权将自动敲出作废;这种期权是目前券商经常使用的一类产品,只需通过设置障碍价格以及收益区间,投资者的收益就能够随着挂钩标的涨跌情况而发生变化;而且值得一提的是,鲨鱼鳍期权相对于香草期权在价格上更低。

鲨鱼鳍期权可以分为单鲨期权和双鲨期权,单鲨期权只设置了一个敲出价格,以看涨单鲨期权为例,若设定了某一敲出价格,当标的价格高于敲出价格时,期权自动敲出。下图为买入单鲨期权的收益支付结构:

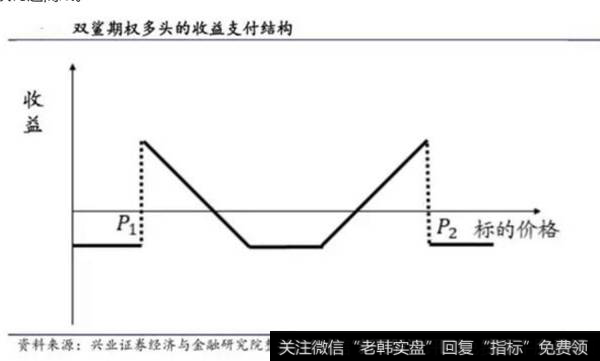

双鲨期权有两个敲出价格且1和2(1<2),当标的价格在1与2之间,相当于普通期权的组合,若价格不在此范围内,期权自动敲出;类似于跨式组合期权,双鲨期权可以用多个单鲨期权构造而成。

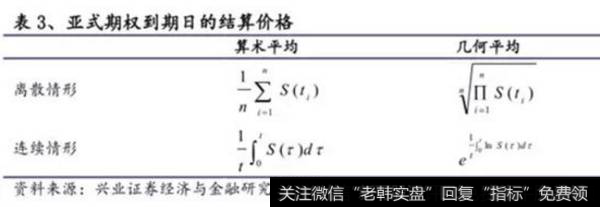

亚式期权,又称为平均价格期权,指其收益取决于期权有效期内至少某一段时期内标的资产平均价格的期权,是一种奇异期权。它最早是由美国银行家信托公司在日本东京推出的,是当今金融衍生品市场上交易最为活跃的奇异期权之一,它与普通欧式期权的差别体现在对标的价格的确定中,欧式期权的标的价格取值是到期日当天的价格,而亚式期权取值为距离行权日前半年时间内二级市场股票价格的平均价格。

亚式期权与普通的衍生品一样,有着不同的分类方式:按照时间间隔来分,可以将亚式期权分为连续时间的亚式期权和离散时间分布的亚式期权;按照平均价格的取值方式的不同,可以分为几何平均亚式期权和算术平均亚式期权,几何平均亚式期权的到期价格取值是行权日半年时间内标的价格的几何平均值,而算术平均亚式期权将算数平均值作为到期价格;按照敲定价格是否固定,可以分为固定价格亚式期权和浮动价格亚式期权,期权到期日的结算价格用不同的计算方式表示如下表,其中S表示标的价格:

由于棉花具有季节生产、全年消费的特点,因此价格波动幅度大,且具有鲜明的季节性波动特征。一般而言,收获季节棉价偏低,之后棉价不断攀升,棉花产业链企业面临棉价波动风险。一方面,棉农在出售籽棉时面临两难困境:如果即时出售则售价低,而囤棉待涨则资金紧张,储存成本高;另一方面,纺纱厂在大量采购棉花之前,担心棉价上涨提升采购成本,而大批购进棉花后,又担心棉价下跌造成库存价值损失。无论对于棉农,还是纺纱厂,“期货+保险”模式都是最好的选择。

农户为规避棉花价格下跌给种植带来的风险,通过保险公司购买棉花价格保险,这样便锁定了棉花未来的销售价格。棉企为规避棉花价格上涨给生产经营活动带来的成本风险,通过保险公司购买棉花价格保险,这样便锁定了棉花未来的成本价格。

保险公司卖出保险后,若农产品价格发生不利变化,保险公司需要对农户或棉企进行理赔。但与其他险种不同的是,农业价格保险的理赔率较高,当价格发生大幅不利波动时保险公司将面临巨额赔付风险。为规避巨额赔付风险,保险公司购买由期货公司风险管理子公司提供的场外期权产品进行“再保险”。

期货公司向保险公司卖出期权产品,收取权利金,承担相应的理赔义务。若未来农产品价格发生不利变化,期货公司必须对保险公司进行赔款补偿。

最终,风险通过层层转移传递给期货公司,期货公司则需利用衍生品的特性、专业化的手段在期货市场进行期货交易来对冲风险。

此款期权产品由看涨和看跌两个平值期权组合而成,这样可以保证双向赔付,棉农和棉企的利益均可得到照顾。其中看跌期权面向棉农,设置目的是帮助棉农规避棉价下跌的风险。看跌期权的赔付额由两阶段组成,第一阶段(1个月)实行欧式期权,在第一阶段到期时,行权价格与当日期货收盘价之差大于0,则差价的1/3为第一阶段赔付额,棉农无权在此时选择终止合同。第二阶段(2个月)实行亚式期权,在到期日时,行权价格与标的资产每日收盘价在最后2个月内的算术平均价格之差大于0,则差价的2/3为第二阶段赔付额。3个月后,总的赔付额是第一阶段加第二阶段赔付额之和,由期货公司赔付保险公司。

看跌期权为保证棉农的收益而设置,当棉价下降时,行权条件即可触发,棉农可得到相应的偿付金额。棉企放弃行权,但可从棉价下跌中得到成本下降的额外收益。计算公式为:赔偿金额=[(1/3)×(行权价格-标的资产在第一阶段末当日收盘价)+(2/3)×(行权价格-标的资产在第二阶段有效期内每日收盘价的算数平均价)]×投保数量。

看涨期权面向棉企,为保证棉企的收益而设置。该看涨期权分两个阶段,第一阶段为期一个月,为欧式期权。即在第一个月结束时,棉企可选择按月末的收盘价和执行价之差结算收益,同时结束整个保险合同。如果棉企选择继续该合同,则后两个月变为亚式,执行价变为第一个月的月末收盘价。最终收益按后两个月的收盘平均价和执行价之差结算。当棉价上涨时,行权条件即可触发,棉企可得到相应的偿付金额,棉价上涨造成的成本压力将会得到对冲。棉农放弃行权,但可从棉价上涨中得到额外收益。计算公式为:赔偿金额=[标的资产在第一阶段末当日收盘价-行权价格]×投保数量或[标的资产在第二阶段有效期内每日收盘价的算数平均价-新行权价格]×投保数量。

双向式组合结构化期权属于奇异期权,理论上没有解析定价公式。针对这类期权,业内通常采用数值定价方法。数值定价方法主要有二叉树方法、蒙特卡罗模拟法、有限差分法,本方案选择蒙特卡罗方法进行定价,蒙特卡罗模型对于路径依赖型期权及期权回报取决于多个标的数量的期权价值的计算,都有较好的应用。

在风险中性世界中,蒙特卡罗模拟期权定价法的基本思路是:由于大部分期权价值等于期权到期回报的期望值的贴现,因此先模拟风险中性世界中标的资产价格的多种运动路径,然后计算所有路径结果下的期权回报均值,最后用无风险利率贴现就可以得到期权价值。

以该看跌期权为例,期权价值涉及两个状态变量,标的资产价格S和时间t,利率设定为常数,用蒙特卡罗模拟计算期权估值的基本方法为:a——从初始时刻的标的资产价格开始,至到期日,计算标的资产价格均值与行权价的差,至期权到期为止,为S取一条在风险中性世界中跨越整个有效期的随机路径,这是众多路径中的一条;b——计算出这条路径的期权回报;c——用无风险利率贴现,得到这个期权在这条路径下的当前估值;d——重复a、b、c中的操作,得到许多样本结果,即风险中性世界中期权回报的大量可能取值,贴现得到大量期权当前估值;e——计算这些期权当前估值的均值,得到风险中性世界中预期的期权回报值。

定价过程除了已知的期权类型、行权价、期限等因素外,波动率是一大关键要素。关于波动率选择,我们主要采用历史波动率来对未来波动率进行估计。根据棉花期货合约的历史波动率锥形图,计算得出棉花期货合约长期平均波动率大概处于19%的水平。但从今年4月开始,郑棉1901合约的波动率明显增加,我们预期下半年其波动率保持在该水准是大概率事件,因此,我们取近期的波动率21%为计算期权费的标准。

一般而言,考虑到理论价格并不包括手续费、滑点等对冲成本,且理论定价一定面临波动率估计误差、Gamma风险无法对冲等问题,此外,农产品的价格受天气和政策等不定因素影响较大,这些因素都会影响到期权定价,因此,在实际定价过程中会根据对冲成本大小、未来风险预估对期权价格进行调整。

根据上述场外期权要素、定价模型及模型相关参数设定的描述,可对分段式结构化组合期权权利金进行估算。虽然棉农和棉企投保日期未定,无法确定期权的行权价格,但是该款产品的触碰价格和行权价格有一个固定比例,因此目前可以先确定该款产品的权利金率,权利金=行权价格×权利金率。假设以17000元/吨测算,得到:看跌期权组合的理论权利金为597元/吨,权利金率为3.51%;看涨期权组合的理论权利金为1071元/吨,理论权利金率为7.0%。

场外期权的价格风险是最主要的风险,本项目主要采用Delta中性对冲方法来规避价格风险,以场内棉花期货合约为对冲工具。对冲频率上,一般采用固定时间间隔对冲方法,每日临近收盘调整期货头寸,使得场外期权与场内期货组合Delta保持中性。但当盘中发生大幅波动行情时,也需要在盘中进行一定的Delta头寸调整。

举例说明,期货公司卖出300张棉花场外看跌期权(合约乘数5吨/张),看跌期权Delta为-0.5,期权头寸Delta为-300×5×(-0.5)=750,每张期货合约Delta为1,则需要-750/(1×5)=-150张期货合约,即要做150张棉花期货空单,才能使Delta保持中性。第二天,由于棉花期货价格上涨,看跌期权Delta变为-0.4,则期权头寸Delta变为-300×5×(-0.4)=600,为保持Delta中性,需要-600/(1×5)=-120张期货合约,因此平仓30张棉花期货空单。

亚式期权对冲成本及测算

亚式期权我们采用Delta对冲策略,根据上述对冲策略,采用蒙特卡罗模拟方法估计卖出亚式期权后的对冲成本,对冲成本包括对冲过程中的期货亏损、滑点冲击等。依据棉花1901期货合约结算价进行估算,分析经过10万次模拟得到的对冲结果可知,看跌期权的理论权利金率3.51%,与10%分位数下的对冲成本较为接近,意味着3.51%权利金率使得期货公司有10%的概率会发生较大亏损。看涨期权的理论权利金率7.0%,与10%分位数下的对冲成本较为接近,意味着7.0%权利金率使得期货公司有10%的概率会发生较大亏损。

E风险因素及控制措施

该项目的主要风险集中在期货公司身上,由于目前国内还未上市棉花场内期权,棉花场外期权的对冲只能通过“复制”的方式来实现,复制过程中存在一定的风险。

风险敞口的存在不可避免

期权定价的原理是以标的资产可以复制期权为基础的,而该复制过程在理论上要求连续复利,但在实际操作中并无可行性。特别是在单边趋势行情中,每次对冲之后将很快再次产生风险敞口。因此以期权定价公式得到场外期权定价很可能无法覆盖对冲过程中的风险暴露。这种风险虽不可避免,但相对可控。

手续费及冲击成本

理论上,对冲频率越高,产生的风险敞口将越小,但对冲频率升高伴随的是手续费及冲击成本的提高。控制措施:通过模拟不同对冲频率下成本的测算,力求兼顾对冲频率和成本之间的均衡。

定价风险

期权定价中最为重要的一环是估计棉花期货未来的波动率,但对未来波动率做出精准的估计是十分困难的,这就带来波动率估计误差风险。如果定价波动率低于未来的实际波动率,则会出现收取的权利金过低、实际对冲成本过高而出现亏损的情况。控制措施是深入研究棉花的基本面和技术面情况,分析棉花期货价格波动率的规律,兼顾短期、长期波动特点,力求以较为准确的波动率进行定价和对冲。

政策风险

目前暂无较好的预测与控制方法,但对策是针对受影响的标的品种场外期权业务暂停新的报价和对冲交易。