2月19日新年开盘第一天,受Sora影响,AI相关公司被广泛关注,Sora概念股、CPO光模块热度更是一马当先。

文生视频等多模态模型由于需要在极短的时间内准确快速的检索数据做出反应,对数据传输速率和处理能力要求更高。

因此,中际旭创、新易盛、剑桥科技、源杰科技等在1.6T和CPO光模块有所布局的公司被反复提及。

另外,再加上有消息称科技巨头英伟达即将上市的B100芯片将标配1.6T光模块,中际旭创和天孚通信作为英伟达供应商,同时也已经释放业绩的厂商表现也是较为坚挺的。

但是,在这波热度里,真正有技术、有产品、还有业绩支撑的公司是比较少的,往往是八字还没有一撇,稍微沾点边的公司热度就会上升,而它们也基本是昙花一现并很快就会调整。

过去几天,东材科技似乎也搭上了AI的顺风车,那么它是有真材实料,还是纯蹭呢?

我们都知道算力对于人工智能的重要性,所以英伟达的算力芯片那么紧俏,国内华为、寒武纪、海光信息等被寄予厚望,也因此有了算力租赁以及超算中心的建设。

而要实现高速运算,每个环节都得发力,AI服务器是算力网络的基本载体和硬件根基,印制电路板(PCB)又是服务器内电子元器件地载体,要求PCB拥有高频、高速、低耗等性能。

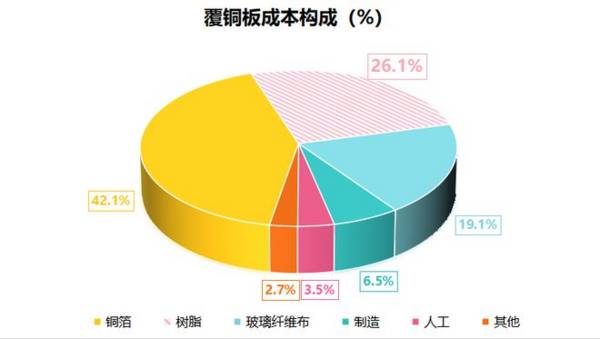

覆铜板是PCB的基板,在覆铜板的成本构成中,树脂成本占比26.1%,仅次于铜箔,还是覆铜板性能起决定作用的耗材。

而传统的环氧树脂无法满足AI服务器对覆铜板高频高速、导电性好并低耗的要求,PPO、马来酰亚胺、苯并噁嗪等树脂更为合适。

东材科技自研的双马来酰亚胺等高频高速印制电路板用特种树脂已经供应于生益科技、台光电子、台耀科技、斗山电子、松下电工等全球覆铜板龙头。

并通过它们间接规模化应用于英伟达、华为、苹果、英特尔等公司以及OpenAI的AI服务器。

AI服务器的需求量未来仍有很大的增长空间,根据权威机构预测,2022年全球AI服务器出货量大约85.5万台,到2026年全球AI服务器有望达到236.9万台,

2022-2026年年复合增长率高达29%。

因此,对高速树脂的需求仍在持续,为上游原材料公司带来增长动能,与此同时,东材科技已完成3700吨双马来酰亚胺树脂产能,是拥有高速树脂国内最大产能的公司。

从这个逻辑来看,东材科技的热度上升也说得过去。

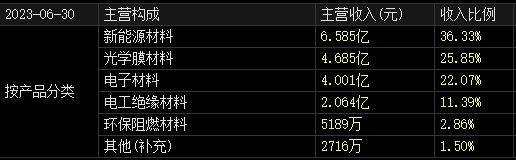

不过,仅靠高速树脂对整个公司的业绩增长是不够看的,树脂所在的电子材料业务只是 公司多项业务其中之一。

那么,东材科技未来还有哪些看点呢?

除电子材料外,公司的绝缘材料(包括新能源和电工绝缘材料)和光学膜材料业务同样不可小觑,营收占比高且深耕多年。

首先,绝缘材料业务。

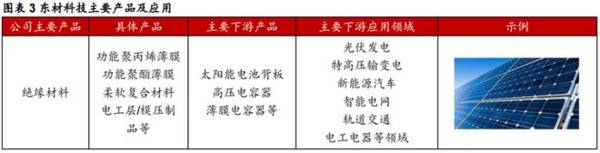

公司绝缘材料主要有功能聚丙烯薄膜、聚酯薄膜等,广泛应用于光伏、新能源汽车、电工电气等众多领域。

一方面,虽然光伏新增装机量增速在下滑,但每年新增装机量在未来几年还是会持续上升的,还是会对绝缘材料有需求。

另一方面,新能源汽车是确定性和成长性都比较大的行业,未来几年新能源汽车销量将几千万辆,预计到2026年中国新能源汽车销量有望达到1444万辆,渗透率超50%。

此外,还有如电力电容器、电力机车电容器、电气设备电容器等电力方面的设备都将绝缘材料助力绝缘材料的需求增长。

东材科技就是凭绝缘材料起家,在绝缘材料市场有着举足轻重的地位,还是电工绝缘材料种类最齐全的制造商,这块业务前景还是比较确定的。

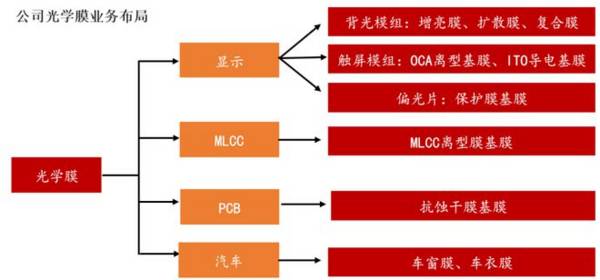

其次,光学膜材料业务。

光学膜产品主要是光学级聚酯基膜,在显示光学基膜、MLCC离型膜、PCB抗蚀干膜以及汽车膜等领域均有布局。

其中,大多数基膜销量与消费电子市场的出货量有很大关联,2022年全球手机、电脑需求疲软,公司的光学膜业务营收也有所降低。

不过从2023年第三季度开始,消费电子市场开始逐渐复苏、库存消化基本结束,根据IDC预测,2024年全球手机、电脑销量将保持个位数增长。

东材科技与杉金光电、恒美光电、三利谱等厂商建立了稳定的合作关系,光学膜业务有望重回增长区间。

2018-2022年公司营收从16.45亿元大幅增长到36.4亿元,尤其是在2021年受益于绝缘材料、光学膜材料以及电子材料等业务同时放量,营收直接上了一个台阶。

扣非净利润也从2018年的仅0.1亿元增长到2022年的2.49亿元,4年翻了24.9倍。

2023年前三季度受全球经济下行影响,营收增加较少,扣非净利润甚至略有下滑,不过公司多项绝缘材料以及电子材料产品出于产能爬坡阶段,将快速上量,公司业绩将有很大改善。

最后,总结一下。

东材科技是国内光学基膜、绝缘材料龙头,自研的高频高速树脂也已经批量用于英伟达、华为等科技大厂,随着人工智能的发展,公司的电子材料业务有望借东风快速扩张。

另外,下游消费电子出于复苏阶段,新能源汽车出于高速增长的快车道、光伏需求仍将持续,公司作为上游源头材料公司不会让人失望。

以上仅作为上市公司分析使用,不构成具体投资建议。