新一轮“以旧换新”来了。2024年2月25日鼓励引导新一轮大规模设备更新和消费品以旧换新。

提出有效降低全社会物流成本。

实行大规模设备更新和消费品以旧换新,推动各类生产设备、服务设备更新和技术改造,鼓励汽车、家电等传统消费品以旧换新,推动耐用消费品以旧换新。

推动大规模回收循环利用。

中国是制造业大国,预计以旧换新主要集中在“设备端”,而设备中机器人与新能源汽车、以及服务设备将是主要方向。

今天想给大家讲讲,国产代替的高端医疗设备,医学影像设备。

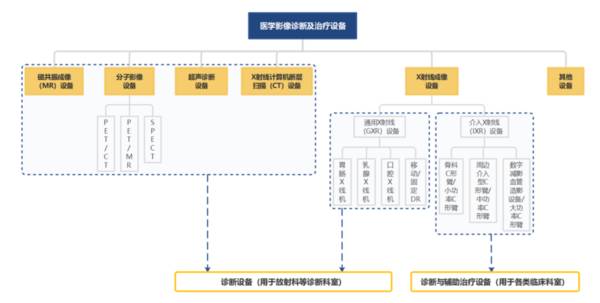

什么是医学影像设备?

医学影像设备是通过对人体施加可见光、X射线、超声、强磁场等各种物理信号,记录人体反馈信息的分布,形成图像,并使得医生可以从中判读人体结构,实现诊断或治疗目的。

医疗影像设备可分为,诊断影像设备、诊疗影像设备。

诊断影像设备可分为磁共振成像(MR)、X射线计算机断层扫描成像(CT)、X射线设备(XR)、分子影像设备(MI)、超声设备(US);

治疗影像设备可分为数字减影血管造影设备(DSA)及定向放射设备(骨科C臂)等。

当前我国每年进口近千亿美元仪器设备,仅次于石油和半导体。

市场空间有多大?

随着国家整体实力的增强、生活水平的提高以及人口老龄化与政府对医疗领域的扶持,中国医疗器械市场增长迅速。

数据显示2015到2020年,中国医疗器械市场规模已经从3100亿元增长至7800亿元,年复合增长率约20%。

但有个现象值得注意,目前中国人均药品支出仍远高于人均医疗器械支出。

2019年我国人均医疗器械支出仅为480元,仅为人均药品支出的1/3。对比发达国家,是人均药品支出的一半,上升的空间非常巨大。

随着产品从中低端产品向高端产品的升级换代,以及国产代替。预计到2030年医疗器械市场规模将达到2.5万亿,2021年至2030年复合增长率为11.9%。

由于医学影像设备是医疗器械行业中“技术壁垒”最高的。之前外资企业占据90%以上的市场份额。

如此大的市场空间呢,为影像设备销售开辟了“国产代替”的机会。在市场需求与政策红利的支持下,我国医学影像设备市场突飞猛进。

2020年市场规模已达到537亿元,预计2030年市场规模将接近1100亿元,年均复合增长率预计将达到7.3%。

另外我国产品物美价廉,医疗设备走出国门抢占市场的动力巨大。

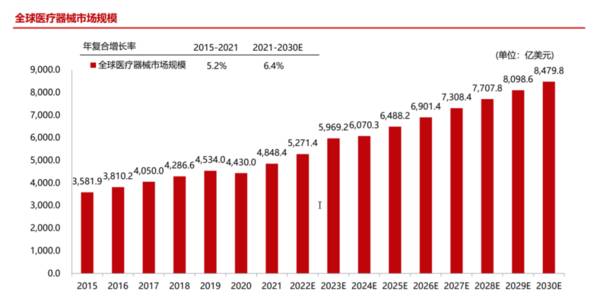

数据显示全球医疗器械市场规模在2021年已经突破3.4万亿,预计到2030年全球医疗器械市场规模将达到5.9万亿,2021 年至2030年复合增长率为6.4%,全球市场有望保持稳定增长。

医疗影像设备上下游是什么,投资机会集中在哪里?

医疗影像设备上下游非常简单,上游是零部件,中游是制造产商,下游是医院与研究院。

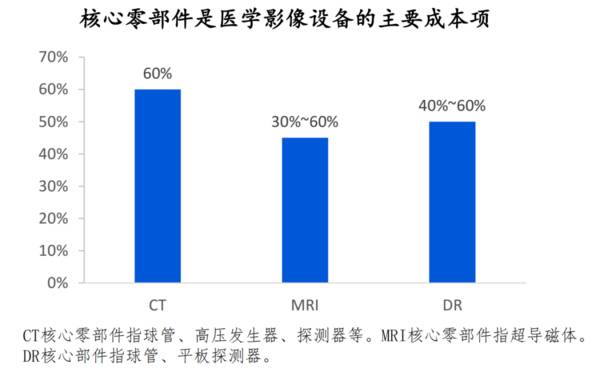

其中“设备参数以及核心零部件”自主可控是医学影像设备生产商的核心竞争力。

因为设备参数是评价一台设备最直观的指标,直接决定了设备档次、以及医院采购意愿。例如政策规定,买参数在***以上的,国家给补贴。

核心零部件则关系到设备整体兼容性和生产成本。一是核心零部件制造技术门槛极高,进口价格贵,自研,有助于降低生产成本。二是自研的匹配度更高,设备故障率更低、图像质量更高。

投资机会集中在哪里?

可以看出来,医疗影像设备,属于高精尖设备,技术门槛是是行业的最大门槛。我们以核磁共振仪为例,数据显示国内3.0T核磁共振仪的进口率是100%。

其中最核心的部分就在于超导磁体,全世界仅有3家可以生产。

目前普通的核磁共振仪需要达到最少1.5t的磁场,相当于地球磁场的5万倍。

而强磁场的产生需要采用超导线圈的强大电流,这势必要让超导磁体在极低温(温度通常在-260℃以下)状态下运行。

想要实现核磁共振仪在-260℃以下长久运作,不仅需要强大的电力保障,还需要相关技术和生产工业链的完备。

另外,其他零部件也具有很高的技术要求,例如磁信号转图像、芯片、射频能量接收释放等。

因此,在过去的很长一段时间内,中国的核磁共振仪市场都被GE、飞利浦、西门子等公司垄断,核磁共振的仪器和维护费用也十分高昂。

例如因此停电一次,核磁共振仪就要亏损60万元,维修一次100多玩。这也是为何进医院如此贵的原因,毕竟CT与影像设备价值高达几千万,两辆库里南的价格。

那么谁能率先国产代替,谁就具备成长空间。目前国内影像设备龙头联影医疗率先突破国外封锁,并走向全球,进一步打开市场空间。

联影医疗核心看点如下:

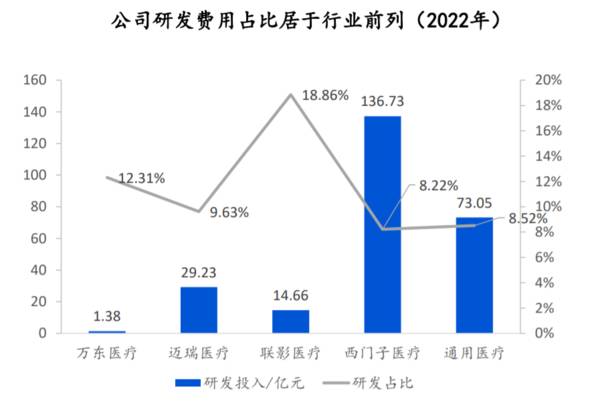

1、研发投入比例居于行业前列。2022年,公司研发投入14.66亿元,投入率是西门子的两倍,占营收比例18.86%。

2、掌握核心技术,国际领先,国内第一。

在核磁共振仪领域,公司是“世界第二家”实现产业闭环的整机厂商。

在X射线计算机断层扫描成像CT领域,实现球管、高压发生器、320排探测器研发,处于国际领先水平;

在核医学领域,实现LYSO闪烁晶体、SIPM芯片自研。未来通过维修保护,营收将有较大提升空间。

3、“税收优惠+限制进口”利好国产替代。

公司3.0T核磁共振仪售价仅为260万,而同类型进口产品,售价3000万,连进口产品的零头都没有,不管是国内还是国外,直接吊打西门子、飞利浦、通用。

4、走出国门,成长进一步打开。

目前产品线布局60多个国家和地区,2023年上半年主营业务收入中境外占比已提升至 13.62%,收入增速45%。

这还是在高基数的条件下完成的,2018到2021年海外收入复合增速达到127.7%。

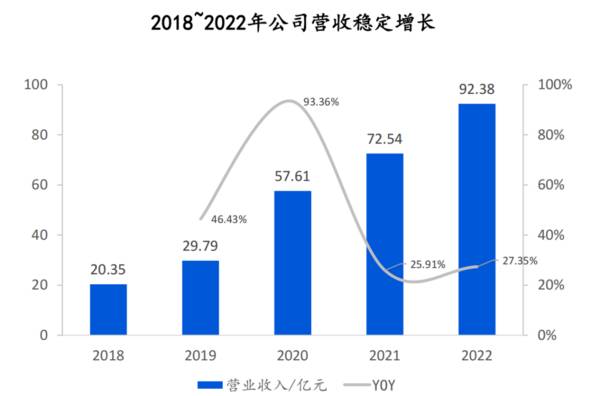

另外公司营业收入保持较高增长。2018~2022年间,公司营业收入从20.35亿元增长至92.38亿元,年增速为45.97%。

当然国内独一家,世界第二家,产品的毛利率也非常高,从2018年至今,毛利率越来越高,稳定在47%以上。

总的来说,联影医疗作为国内影像龙头 ,研发投入优势明显,技术门槛极高,产品在价格性能上具备碾压级别的优势,看好公司长期发展,成为世界医疗影像龙头。