光伏赛道,景气度终于回升。

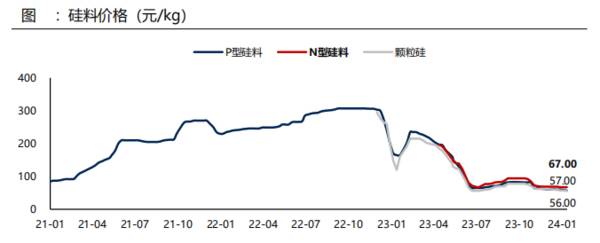

首先,硅料价格触底反弹,供给侧改善信号显现。

由于上游厂家大幅扩张N型硅料,PERC电池供求紧张。P型硅料最先出现价格回升,预计P型硅料产能和库存出清完毕。

随着P型硅料与EVA粒子价格回升,N型硅料也开始出现价格反弹,均价达到6.95万元/吨,环比上升2.6%。

其次,海外市场需求凸显。

2023年我国光伏产品出口总量为1818.27万吨,同比增加25.56%,这说明海外光伏市场仍有很大需求。

其中,欧洲市场规模最大,在整个海外市场占比41.14%。2023年12月对欧洲组件出口量876万件,环比提升15%,预计欧洲库存组件大部分出清完毕。

这种情况下,硅料价格还会跌吗?现在跌到底了吗?

硅料在光伏产业链

上游,具备一定化工属性。产能扩张时间在整个光伏产业链中是最长的,大概1年到1年半。

所以很容易出现供不应求-价格上升-产能扩张-供过于求-价格下降的周期性往复。

2022年光伏景气度高升,硅料价格从年初的36美元/kg最高涨到44.95美元/kg,引得行业整体大幅扩产。

产能上升后供过于求,又导致2023年硅料价格暴跌,最低时接近6万元/吨。

一般来说,当硅料价格跟生产成本接近时,它的价格离底部区间也不远了,毕竟没有哪个企业能亏着本做生意。

截至2023年前三季度,大全能源的销售成本在4.78万元/吨,新特能源

的销售成本预计超过6万元/吨。

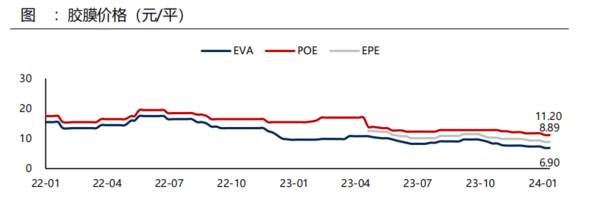

也就是说,硅料价格为6万元/吨时,都已经跌破新特能源这种大厂的成本价了,更不用说其他二三线小厂商。从近期硅料、硅片、光伏胶膜

等产品的价格表现看,也都在企稳回弹。

所以,光伏长达两年的去库存周期基本结束。迎来价格筑底,复苏迹象开始显现。

硅料四大龙头有通威股份、大全能源、协鑫科技、新特能源。我们来看一下,只经营多晶硅的大全能源。

公司2021年7月上市创业板,8月创下最高市值1836.45亿元。随后两年多股价一路下行,市值蒸发1200亿。

大全能源产品结构较为单一,99%以上的收入都来源于多晶硅。

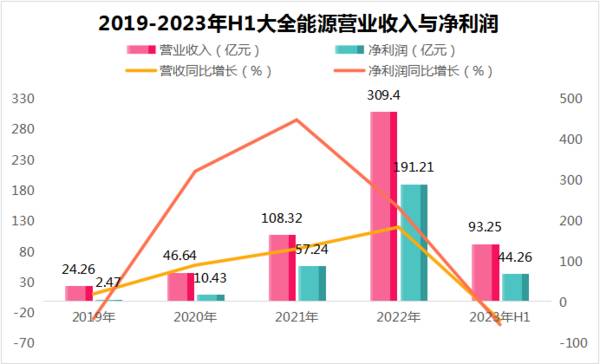

受益于硅料价格上涨,2019-2022年,公司营收从24.26亿增至309.4亿;净利润从2.47亿增至191.21亿,三年时间大增77倍。

2023年硅料价格达到历史底部,公司业绩也开始变脸。

前三季度实现营收128.78亿,同比减少47.81%;实现净利润51.15亿,同比减少66.09%,直接腰斩。

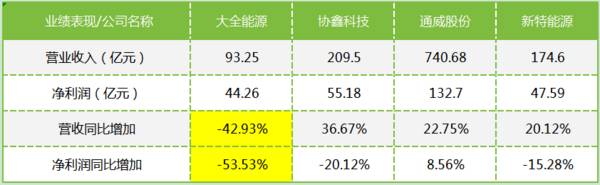

潮水退去才知道谁在裸泳,对比一下其它公司。通威股份营收、净利润均实现正向增长,业绩情况最好。新特能源、协鑫科技虽然净利润同比下降,营收还是正的。

只有大全能源出现营收、净利润双双负增长的现象。

那么,大全能源未来的发展如何呢?

1.多晶硅产能过剩,大肆扩产前景不明

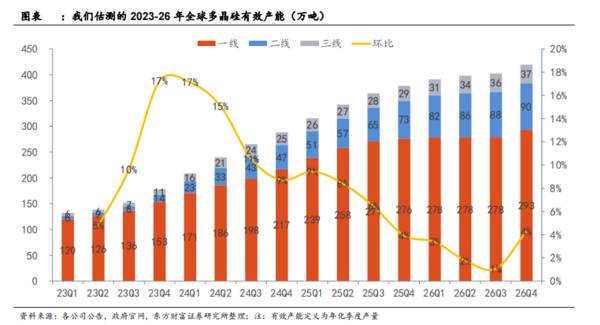

目前,国内的计划产能远超实际装机需求。

2024年行业多晶硅有效产能可达251万吨,能支持1091GW光伏装机需求。但2024年全球光伏新增装机量预计在450GW,远超不止一倍。

在这种极端情况之下,大全能源又豪掷150亿,在新疆石河子新开了一个10万产能的多晶硅生产基地。

扩建完成后,公司多晶硅产能达到30.5万吨,还多了30万吨工业硅跟220万支圆硅芯。

手头上有钱是大全能源敢扩建的底气,截至2022年9月,公司账上躺了207亿货币资金。但0.6亿的研发费用和150亿的扩产费用相比,也太低了些。

在行业产能过剩的情况下依旧大肆扩建,公司的利润空间势必会被压低。

2.只做硅料,市占率不升反降

通威股份走的产业一体化路线,电池业务全球第一。新特能源、协鑫科技有一部分下游电站、硅片的营收。

只有大全能源,产品结构最单一,除了多晶硅基本上没有其他收入。

按理说,专心做硅料的大全能源多晶硅市占率应该稳稳上升,在硅料价格回升时,公司业绩弹性也最大。

但从数据上看,2022年,大全能源多晶硅的市占率排名第三为17.2%,前两名通威股份、协鑫科技的市占率分别为23.4%、21%。

2023年公司多晶硅产量7.92吨,占国内多晶硅总产量比为12.15%。市占率不增反降,公司未来的成长性存疑。

3.新增业务半导体硅料,恐难落地

为了解决产品过于单一的问题,大全能源也给出了自己的对策。

先增设了1000吨半导体级硅料产能,在内蒙古共计新规划了2.1万吨电子级多晶硅

产能。电子级多晶硅的精度要求达到9N级别,太阳能级多晶硅精度只有6N级别。

所以生产精度要求更高、技术工艺更难的电子级多晶硅,需要更多研发投入。

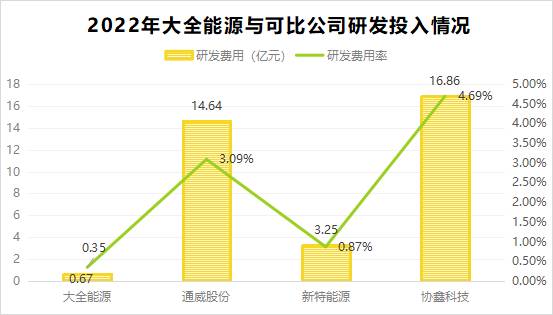

但公司2022年营收300亿,研发费用只有0.67亿,研发费用率还不到0.3%。远远低于其他可比公司,像通威股份、协鑫科技的研发投入都远超10亿。

截至2023年第三季度,公司的研发费用还是只有0.48亿。如此低的研发投入,不免让人怀疑电子级多晶硅项目是否落实。

4.核心高管出走

产能过剩的外忧未解,公司内忧也不断。

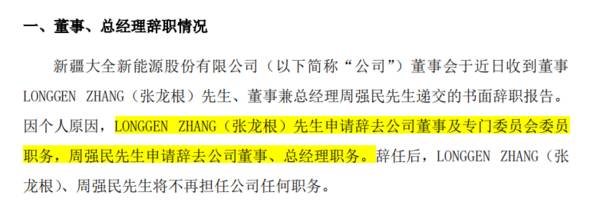

2023年8月,大全能源董事张龙根、总经理周强民递交书面辞职报告,辞去自己的董事、总经理职务,辞任后也不再担任公司的任何职务。

此后,核心技术人员、大全能源技术部经理赵云松也宣布离职。大全能源核心高管接二连三离职,公司内部管理可能出现了一些问题。

最后,总结一下。在产品结构极为单一、市占率又持续下行的情况下,我们认为大全能源的抗风险性与成长性有限。目前业内多晶硅产能仍远超需求,公司大肆扩产不算是明智之选。