最近美股人工智能龙头英伟达、AMD、博通、微软等股价不断创历史新高,吸引了众多眼球。

市场普遍认为,海外科技巨头的大涨行情,主要还是人工智能快速发展带来的业绩驱动,并且具备可持续性。

作为人工智能下游的光模块,也将受益于下游数字市场的快速发展。其中,光器件作为光模块的关键部件,也会同步受益。

那么,光器件在光模块中有哪些重要作用呢?

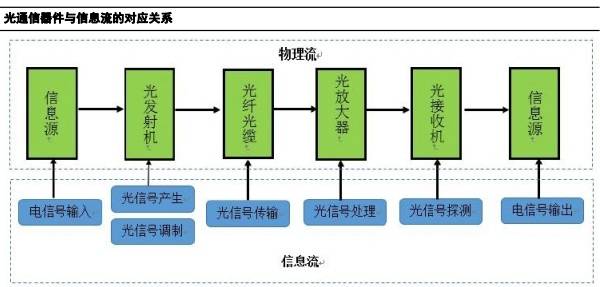

光器件是光模块中将电信号转换成光信号、或者将光信号转换成电信号的光电器件,它是构成光信号传输系统的重要组成部件,跟随光模块广泛应用于数据中心和数字通信网络中,未来也将在激光雷达系统中扩大应用。

光器件根据工作时是否需要电源驱动,可以分为有源光器件和无源光器件。光有源器件

占据大部分的市场份额,占比约为83%,光无源器件

市场份额占比约为17%。

有源光器件负责光信号发射、接收,光信号转换为电信号、电信号转换为光信号等关键工作,是光信号传输系统中的最关键器件。

无源光器件运转无需外加能源驱动,工作过程不涉及光电转换或电光转换,不产生或接收光信号,主要负责光信号的各种控制类工作,是光信号传输系统中的关键节点。

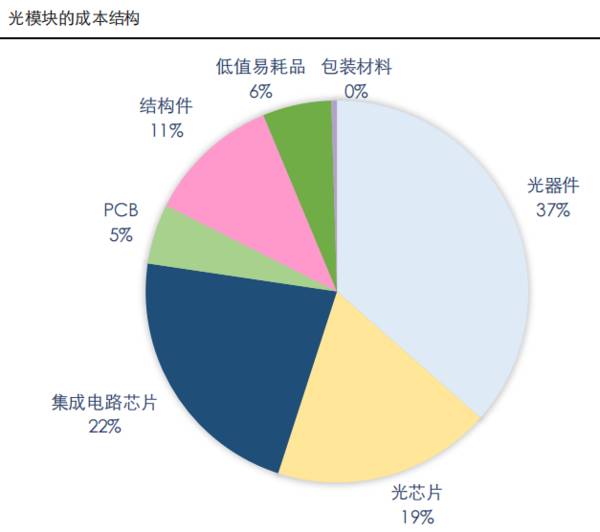

正是由于光模块依靠光器件实现光电信号的转换,因此光器件在光模块中占据最大的成本占比,如果再包括光芯片在内,整体成本占比超过60%,在产业链中占据举足轻重的地位。

那么,光器件的应用市场都有哪些?市场规模又有多大呢?

光通信主要市场分为电信市场、数通市场和新兴市场。

电信市场是光通信最先发力的市场,主要包括通信、光纤接入等,通信网络升级改造维持光通信市场基本需求。

数通市场是光通信当下增长速度最快的市场,主要包括云计算、大数据等数据中心匹配市场,数据流量的快速增长为光通信市场带来新的增量需求。

随着智能汽车激光雷达的应用普及,激光雷达产业链与光通信产业链在技术平台和产线具有一定重合性,经过多年积累光器件厂商布局激光雷达市场具备技术优势,也为光器件公司带来第二增长曲线,迎来新的机遇。

以目前增长速度最快的数字通讯市场为例,随着数据中心、云计算等厂商的资本开支不断增加和全球数据流量的不断增长,全球每年产生的数据将从2018年的33ZB增长到2025年的175ZB,CAGR为26.9%,整个光通信行业都充分收益。

另外,随着国内通信网络建设的稳步推进,中国光器件市场进入新一轮的增长,增速略高于全球市场。根据研究机构估算,2023年中国光器件市场销售规模达298亿元,2018年至2023年年复合增长率达12.1%。

随着国内高度重视光器件生产技术发展进度,陆续出台多项政策文件,营造良好政策环境,全球光器件产能开始逐步向国内转移,国内企业产能逐渐达到国际水平,将会充分受益于数字通讯领域的高速增长。

那么,光器件市场中有哪些优秀的公司呢?

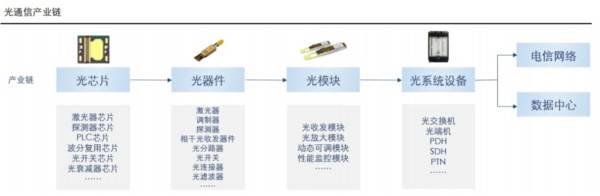

光通信产业链由光芯片、光器件(组件、模块)、系统设备厂商三部分组成。其中光器件位于光通信产业链的中游,上游包括光芯片、电芯片、光组件等众多零部件,下游为光模块集成厂商,再下游是数据中心和通信厂商。

光芯片是光器件的核心部件,占据着光器件的大部分成本,属于光器件产业链竞争力的上游制高点。越是高端光器件,光芯片的成本占比越高,最高达到60%。

光芯片具有极高的技术壁垒,全球高端光芯片基本被国外厂商垄断,其中美、日企业占据了全球高端光芯片超过50%市场份额,占据我国高端光芯片90%以上的市场份额。我国在高端芯片领域的实力较弱,目前仅有光迅科技具备中低端光芯片量产能力。

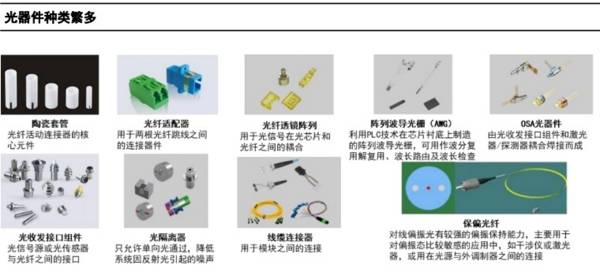

光器件细分种类非常多,定制化程度高,制造工艺与生产难度较大,市场呈现小而分散的特点,产品研制平台化能力是光器件厂商做大做强的关键。国内优秀公司有天孚通信、太辰光、光库科技

、博创科技、腾景科技等相关企业。

天孚通信,公司是全球最大的光通信无源器件解决方案厂商之一,多年来拓展覆盖了光模块上游所有品类,并形成了高速光器件定制化解决方案,拥有十三大产品线和八大解决方案。

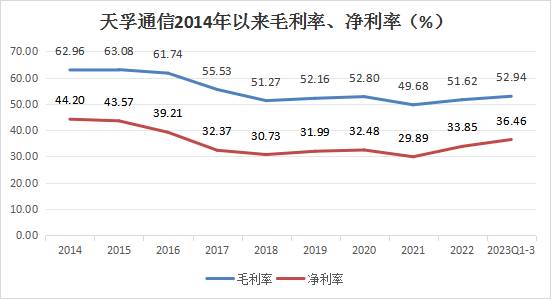

公司在光通信业内拥有远高于同行的盈利能力,2014年以来综合毛利率保持在50%以上。

一是由于无源产品行业具有高毛利属性,普遍高于光模块龙头中际旭创30%左右的毛利率;二是公司坚持高端定位,海外客户占比持续提升,使得公司毛利优于同行;三是公司拥有规模优势,光器件产品成本控制处于业内领先水平。

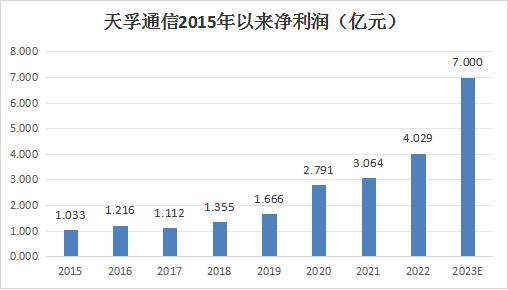

得益于光通信市场的快速发展,以及公司在无源器件方面的整合优势,还有源代工服务的持续扩张,公司最近几年以来营收和净利润持续增长,相比2020年之前的净利润水平明显上了一个台阶。

近期公司也发布2023年全年业绩预告,预计实现归母净利润6.8-7.6亿元,同比增长68.0-88.0%;实现扣非归母净利润6.5-7.4亿元,同比增长77.5-102.3%。

仅仅四季度来看,预计公司实现归母净利润2.4-3.2亿元,归母净利润同比增速为89%-153%,单季度净利润再创历史新高,全年业绩快速增长。

另外,1550型激光雷达光源封装设计与光模块具有相似性,公司相关产品进入主流1550激光雷达供应链。这是公司将光通信工艺平台优势复制到激光雷达领域,并且快速形成量产能力,目前多款光学元件已进入到定点激光雷达中,后期有望为公司带来新的业绩增长点。

总的来说,国内高端光器件仍有不足之处,不过依靠下游整合优势依然在占据相当的竞争优势。