一个讨论得相当多的问题就是证券的销售是一种稀释的行为。稀释是指现有股东价值的损失,主要有以下几种类型:

1.所有权比例的稀释;

2.市场价值的稀释;

3.账面值和每股盈利的稀释。

这三种类型之间的差异有点让人困惑,关于稀释还有一些常见的误解。

所有权占比的稀释

第一种类型的稀释发生在当公司向公众发售股票的情况下。例如,JoeSmith拥有5000股Merit鞋业公司的股份。Merit鞋业公司目前发行在外的股份数为50000股,每股享有一份投票权。Joe因此就享有10%(=5000/50000)的投票权,同时享受10%的股利分配权。

如果Merit鞋业公司通过普通现金要约的方式公开发行50000股新股,那么Joe在Merit鞋业公司的所有权就可能会被稀释。如果Joe未参与新股认购,那么他在公司的所有权将降为5%(=5000/10000)需要注意的是,在这个过程中,Joe的股票价值未受影响,只是他在公司的所有权份额减小了。由于配股可以给予Joe Smith保持原有的10%股份的机会,因此通过配股可以避免对现有股东的所有权稀释。

价值的稀释:账面值与市值

我们现在通过观察一些会计的数字计算价值的稀释。我们这样做是为了没清关于稀释的一个谬论。我们并非觉得会计价值的稀释会比市场价值的稀释更重要。在我们的阐释中,你会发现其实恰恰相反。

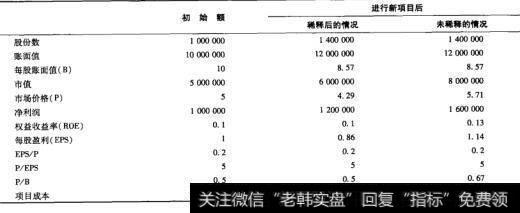

假设Upper States制造公司(USM)意欲建造一幢新的发电厂,以符合未来的预期要求。正如表20-12所示,USM目前发行在外的股份数为100万股,且没有负债。每股股价为5美元,也就是公司市值为500万美元。USM的账面值总计为1000万美元,也就是每股10美元。

表20-12 新股发行和稀释:以USM为例

USM在过去经历了各种各样的困难,包括成本超支、核能发电厂的监管滞后以及低于正常利润等。这些困难导致了USM的市值账面比为5美元/10美元=0.50(成功的企业几乎不存在市值低于账面值的情况)。

USM的净利润目前为100万美元。在100万股份的情况下,每股盈利为1美元,因此权益收益率为1美元/10美元=10%。而且USM的股价为每股盈利的5倍(即市盈率为5),USM拥有2加名股东,每名股东拥有5000股股份。新电厂将耗资200万美元,因此USM发行的新股数得达到400000股(5美元x4000000=200万美元)。因此在新股发行后公司发行在外的股份数将达到140万美元。新厂的ROE预期等于公司整体的ROE。换句话说,净利润的预期增长额为0.10x200万美元=200000美元。总的净利润因此就为120万美元。

如果新厂建立,那么结果如下所示:

1.发行在外的股份数为140万股,EPS将为120万美元/1.4=0.857美元,相比1美元有所下降。

2.每名原有股东的所有权比例将由0.50%降为5000/140=0.36%。

3.如果股价仍保持为每股盈利的5倍,那么每股股价将跌至5x0.857美元=4.29美元,也就是说每股损失0.71美元。

4.总账面值将为原有的1000万美元加上新增的200万美元,也就是1200万美元。每股账面值将降为1200万美元/140万=8.57美元。

如果我们将这个例子按面值计算,那么所有权比例的稀释、会计稀释和市值稀释都会发生。USM的股东看来承受了巨大的损失。

一个谬论 我们的例子似乎说明了一点,也就是当市值账面比低于1时,发行股票对于股东价值是一种损害。有些管理层认为,之所以会发生稀释,是因为当市值低于账面值时,不管何时发行新股,每股盈利(EPS)都会下跌。

当市值账面比低于1时,增加公司股份数确实会导致每股盈利下降。这种每股盈利的下跌就是会计稀释,而会计稀释通常发生在这样的情况下。

那么市值的稀释是否必然会发生呢?答案是否定的。虽然从我们的例子看来这并没有什么不对的,但是市场价格下跌的原因还不明晰。我们接下来将对此进行讨论。

正确的观点 在本例中,每股价格由5美元跌至4.29美元。这是真实的稀释,但是为什么会发生这种情况呢?这个回答与新项目有关。USM将在新的项目上花费200万美元。但是如表20-12所示,公司的总市值只是从500万美元上升至600万美元,仅上升了100万美元。这也就意味着新项目的净现值(NPV)为100万美元。由于公司发行在外股份数为 140万股,那么每股的损失就为100万美元/140万股=0.71美元。

假设新项目的净现值为正的100万美元,那么公司总市值的增加就为200万美元+100万美元=300万美元。如表20-12所示(第三列),每股股价上升至5.71美元。注意到会计上的稀释仍然存在,因为每股的账面值还是下跌的,但是没有产生经济后果。股票市值上升了。

每股价值上0.71美元的增加额来源于100万美元的净现值。而且如表20-12所示,如果市盈率保持为5,那么每股盈利必须上升至5.71美元/5=1.14美元。总盈利(净利润)也就应上升至1.14美元/股x140万股=160万美元。最终,股东权益收益率将上升至10000万美元/1200万美元=13.33%。