近日,减肥药原料药企业翰宇药业(300199)又签得大订单,规模达到约1.03亿元人民币,涉及产品为第一代减肥药利拉鲁肽仿制药,客户是美国的一家药企,这家药企开始和诺和诺德抢市场了,而翰宇药业则成为减肥药赛道率先“吃到螃蟹”的公司。

减肥药巨头诺和诺德早已开启了下一代药物的猛攻,其2023年三季报显示,新一代减肥药司美格鲁肽(包括抗糖适应症)前三季度实现营收95.37亿美元,同比增长53%,其中减肥药适应症营收31.56亿美元,同比大增481%。

以司美格鲁肽为首,减肥药生产的景气度居高不下。

而我们今天要说的这家公司正是司美格鲁肽产业链上的——普利制药。

1、业绩稳增长下,减肥药开辟二次增长曲线

普利制药当前的业绩算不上好,截至2023年,营业收入为13.52亿元,同比略有下滑,且净利润增速也在下滑,这一方面是和公司主营业务相关,另一方面则是因为与减肥药相关的产能还未释放。

其中主营业务包括抗生素、抗过敏、心血管类、消化道等多类药物,属于公司的传统仿制药主业,最近几年便受行业集采影响较大,但也能靠着不断开发新品种维持规模。

不过净利润受到影响是必然,所以减肥药相关的原料药业务算得上公司二次成长曲线,最近两年除了制剂业务,公司原料药业务开发速度也明显加快。

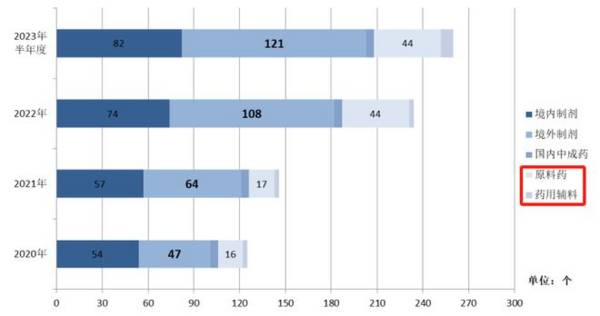

如下图2022年、2023年半年报产品情况,普利制药可生产的原料药和药用辅料数量也明显增多。

根据最新数据,产品线进展方面,公司攻克了口服司美格鲁肽制剂辅料SNAC,并实现了放大化生产,已向研发型客户(开发司美格鲁肽等)直接提供产品;

与此同时,司美格鲁肽原料药则完成了高纯度原料药的工艺开发,并能够满足克级以上样品的对外供货要求,目前则正处于处于放大转移阶段。

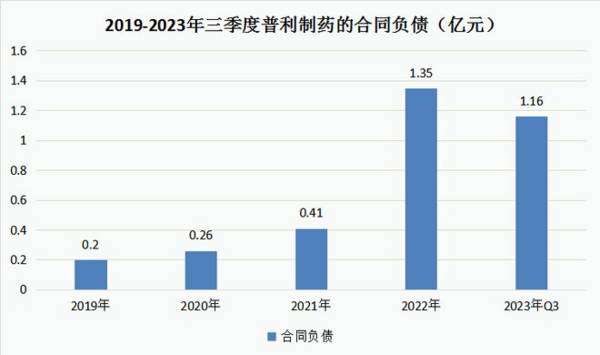

在此基础上,虽然订单合同未有明显披露,但是从原料药开发进展以及“合同负债”层面我们可以侧面推测:原料药业务进展顺利,且还有较大的潜力。

其中,合同负债属于待执行销售合同,也就是以前常说的预收货款,只有客户预定生产的时候才会提前打款。

数据显示,2022年至今(具体是2022年四季度),普利制药的合同负债相较之前增加明显,2022年同比增长了229%,且一直到今年三季度依然居高不下,足以说明相关业务订单的持续性。

反之,原料药业务与化学制剂业务下游客户有所不同,原料药业务下游客户主要为药企,化学制剂下游主要为医药批发商和医疗机构,因为原料药业务的带动,合同负债也因此增多。

2、普利制药竞争力突出,产能扩张可期

在之前的减肥药分析文章中,我们还提到另外一家司美格鲁肽原料药生产企业,诺泰生物,它的开发甚至还要快于普利制药,但普利制药与其相比存在两点不同的地方:

一是普利制药除了司美格鲁肽原料药外,还有其关键药用敷料SNAC;

二是生产技术有所不同,普利制药采用的是合成生物学技术,而诺泰生物采取的是化学合成技术。

那么首先,针对第一点,普利制药的产品储备是更为全面和领先的,上市公司中,要么是仅有司美格鲁肽原料药的,主要是诺泰生物,要么是仅有SNAC敷料的,有人福医药、金凯生科,还有一些仅有利拉鲁肽原料药的,所以与同类公司对比来说,普利制药具有明显的布局优势,且是当前唯一一家布局司美格鲁肽原料药和敷料的公司。

其次第二点尤为关键,即普利制药采用的领先的合成生物学技术,相比化学合成技术,更能满足大规模生产要求,具备明显成本优势。

而普利制药在三年前便引进了合成生物学技术相关储备,一直处于研发阶段,现在终于到了产业化落地及产品商业化的时候。

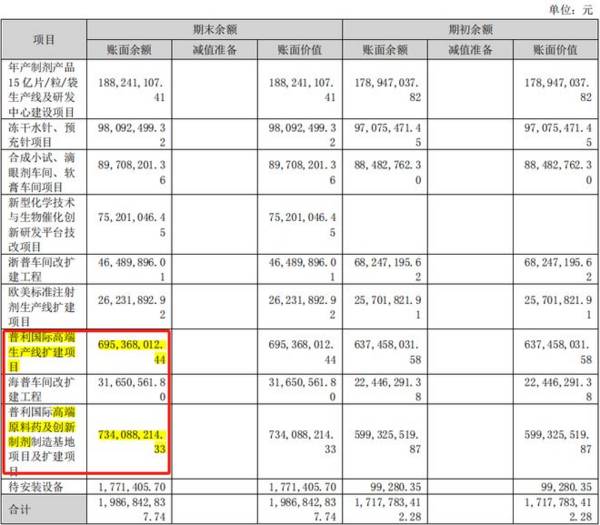

除了产品端的进展外,比较直观的是产能扩建情况,下图为普利制药最近几年的在建工程数据,当前的产能扩建达到了巅峰,公司当前满负荷经营,大量产能待释放。

其中最值得一提的就是高端原料药、创新制剂以及高端生产线扩建的项目建设,是当下在建工程中最主要的两个项目,2023年上半年,在建工程合计19.87亿元,这两个项目规模则分别达到了6.95亿元、7.34亿元。

对于普利制药来说,其产能扩张虽然不止针对司美格鲁肽原料药,还有包括合成生物学在内的诸多原料药产品、以及针对其它国际业务,但预期良好。

在10月24日的《投资者活动记录表》中,普利制药表示,目前公司和国际厂家的沟通比较顺利,将进一步推动合作机会;

其他药企的产品也可以放到我们这边生产,进行全球化供应;

公司的多肽(司美格鲁肽领域)主要是基于合成生物学的发酵车间,目前12吨发酵已测试完毕,正在试生产阶段,后续规划会进一步扩展到50吨发酵体系。

3、总结,普利制药分析展望

不得不说,因为最近几年主业制剂业务遭受到集采等挑战,公司业绩层面,尤其是盈利能力端表现较差,使得公司惨遭戴维斯双杀。截至目前,公司估值到达历史低位,且截至2023年三季报,业绩依然没有回暖。

但截至2023年二季报,普利制药有近100家机构持股,与此同时还有4家社保机构。

最近普利制药的减肥药预期再次带动了公司股价的上涨,而经过一定的分析,我认为普利制药的减肥药业务,以及原料药整体尚有潜力,公司目前潜在订单增长明显,大量产能待释放,未来或有望迎来破局,再次实现戴维斯双击。不过另当注意,预期尚未落地,普利制药股价波动风险也同时存在。

以上分析仅作为上市公司分析使用,不构成具体投资建议。