实际上,自股指期货诞生以来,已经经历了多次重大危机的考验.其中又以1987年股灾、亚洲金融危机中1998年中国香港保卫战以及此次2008年全球金融海啸最为典型,反映着鲜明的阶段性特点。上面,我们已经对金融海啸中股指期货市场的表现、作用及其实现机制做了分析和探讨。接下来,我们还将以这三次全球性重大危机为背景,以代表市场的代表品种为具体对象,从历史纵向角度来看股指期货市场的一步步发展完善。通过比较分析,我们不但看到了股指期货管理风险的积极功能,更看到了股指期货市场成长的艰辛历程。回顾历史、咀嚼案例、重温经典,有助于我们更好地把握股指期货市场的发展规律,更深刻地认清当前发展我国股指期货市场这一伟大历史使命的紧迫性和艰巨性。

一、“87 股灾”展示期现互动的极端情形

“87股灾”具有爆发时间短、单日跌幅大、不影响趋势的特点,是牛市途中的一次极端的市场调整和风险释放。但它却是股指期货自1982年诞生以来第一-次遭遇的重大危机,在股指期货发展历史中有着极为重要的意义。

“87股灾”中的极端市场行情,演绎了新型的期现互动关系。1987年10月19日早晨9点10分,道琼斯指数开盘就下跌67点,不到1小时已经下跌了104点,而S&P 500指数期货下跌更多。直到当天收盘,道琼斯指数狂跌508点,跌幅达22. 6%,市值损失5030亿美元; S&P 500指数期货近月合约暴跌80.75点,跌幅达28. 61%。《布雷迪报告》认为是现货和期货市场在程序化交易的驱使下相互推动、交替下跌,造成了股市崩溃,即所谓的“瀑布效应”。事后经过以诺贝尔经济学奖得主Miller (1991)为首的独立研究小组的研究,否定了《布雷迪报告》的结论,并不认为股灾是由期货市场引起的。

现在来看,第一,期现价格之间的巨大价差,是由于NYSE指令下单系统过度负载导致其传递和执行严重推迟,而期货价格实时交易、揭示并未超跌。由于当天股市指令数量太大,计算机显示比实际交易落后了20分钟,直到当天上午10点,S&P500指数的成分股中有95只股票尚未开盘交易,市值权重占30%。因此,在10 月19日早晨股票市场公开发布的指数计算用的股票价格是前周五收盘的报价,而CME的期货价格反映了周一早晨的信息。第二,尽管期货的更大跌幅给现货市场带来一定心理压力,但股指期货为市场的稳定客观上起到了重要作用。“87股灾”中,CME在1987年10月19日一天就吸收了27 000张合约抛盘。如果转换成股票,大约为8 500万股,这相当于当日成交量的14%,成为丧失交易功能的股票市场良好的逃生通道。第三,尤其是由于现货市场的严重交易滞后和实质上的作用受限,期现货市场之间的紧密联系也受到了威胁,甚至出现了脱节现象,限制了期货市场避险和稳定功能的进一步充分发挥。例如,Harris (1989) 的研究发现,在危机中期现货市场存在脱节现象,俨然两个独立实体分开运作;因为随着价格的急速下跌,套利活动变得风险很大,现货市场和股指期货市场之间的经济联系已经被打破;当两个市场之间的联系中断后,期货市场很难再执行风险管理的职能。Antoniou 和Garrett (1993) 的研究也发现,在危机时现货市场和股指期货市场之间的关系中断。第四,期货的更大跌幅,也使得做空力量倾巢而出,让风险在当天释放得更为充分,S&P500指数在随后的两天(10 月20日和21日)分别上涨了5. 33%和9.10%。但无论如何,"87股灾”提醒我们,与现货市场单轨运行相比,期现双轨市场存在着互动反馈关系,可能会放大利好、利空因素。

“87股灾”集中反映了快速发展背景下,市场对于股指期货及其同期诞生的新投资者、新交易策略和新交易技术的不适应和应对不足。20世纪80年代是个金融创新的时代,不但在1982年诞生了股指期货,还促进了新的交易要素融人市场。从投资者类型来看,养老基金等新型机构投资者争相进人股市和期市,并迅速成长为市场的主要参与力量,占据话语权。从交易类型来看,CPPI等投资组合保险策略被机构投资者所广为使用,以至于机构同质性被放大,CPPI 的追涨杀跌属性甚至成为影响市场稳定的因素;同时,指数期货期现套利也成为众多资金追逐的对象。从交易技术来看,程序化交易大行其道,在一篮子股票买卖尤其是期现套利方面有着广泛应用,对交易系统产生了巨大的交易负担,尤其是瞬时交易压力。

“87股灾”引发了系列检讨,美国市场引入了熔断机制,制定了涨跌停板限制,提高了保证金比例或额度,对指数套利、程序化交易给予了必要限制,这些都有助于进一步完善市场规则和运行环境,并在1989年10月股市波动中发挥了非常重要的作用。随着市场对股指期货功能认识的统一与规则的完善,股指期货在20世纪90年代后出现繁荣局面。

二、中国香港金融保卫战演练大资金巅峰对决

亚洲金融危机催生了第三代货币危机理论,其中的中国香港金融保卫战更是经典中的经典。而此时,经过十多年的发展,股指期货市场虽不完善但也不再稚嫩,它作为一种工具,被操纵者和反操纵者同时积极使用。因此,中国香港金融保.卫战提供了难得一见的股指期货操纵案例,从另一个侧面极端展示了期现互动关系。

无论是索罗斯等国际炒家的立体攻击还是香港特别行政区政府的综合防守,都充分运用了汇市、股市、期市之间的联动关系。以索罗斯为首的国际炒家把外汇市场作为冲击中国香港的突破口,采取在汇市、股市、期市全面抛空的战略,先借入港元,在7 500点左右建立大量恒指期货空头头寸,然后攻击联系汇率制从而迫使特区政府提高利率,进而引发股市暴跌、港元再次贬值,陷人恶性循环,从而获取暴利。而特区政府自1998年8月14日决定人市后,采取“8月防守、9月反攻”的策略,动用外汇基金在股市和期市上同时运作,分两步化解了国际炒家的攻击。第一步,拉高恒指,逼迫国际炒家恒指合约空头高位结算。特区政府在恒指8月合约8月28日到期前,通过现货和期货渠道,共投人了1 000多亿港元拉抬恒指,使得期货交割结算价为7851点,高于国际炒家7 500点的平均建仓成木,使其在期货市场高卖低买、大肆牟利的目标落空。第二步,托8月合约、压9月合约,阻止国际炒家转仓。国际炒家认为特区政府大量持仓后,进一步干预市场的能力受到限制,于是纷纷在8月底将8月合约转仓9月。特区政府则在8月最后一周大最抛出9月合约,使9月合约价格大大低于8月合约结算价641点,而在正常情况下两者的差值应在100点左右。这大大增加了国际炒家的转仓成本,迫使其在高位做多8月合约平仓,并最终惨败面归。

此次事件引发我们两点思考。一方面,股指期货是一种高效的工具,特区政府在反操纵操作中,充分利用了股指期货放大资金使用效率的杠杆作用。与“瀑布效应”同理,利用少量资金拉高期指,能够诱发套利资金进-步拉高现货价格,从面出现“瀑布倒流效应”,这在危机挽救中被经常使用。但股指期货就是-种工具,利用股指期货进行操纵不等于股指期货就是操纵工具,就像利用股指期货进行反操纵不等于股指期货就是反操纵工具-样。另-方面,需要完善制度、加强监管,压缩可能滋生市场操纵的空间。特区政府此后就严格了卖空行为限制,加大了查处力度。自1998年8月31日起,凡持有1万张以上期货合约者保证金增加50%;大户报告标准由500张降低至250张;暂停了汇丰控股、中国香港电讯和中国电信的卖空交易,其他股票的卖空实施限价规定;中国香港财政司还于1998年9月7日公布30条措施,要求证监会和联交所调查和严惩8月底的非法卖空行为,加强股票借贷与卖空普制。

三、金融海啸中营造避风港湾,股指期货令天下归心

次贷危机在2007年开始酝酿,并在2008年演变成为全球金融海啸。金融海啸以惊涛骇浪之势横扫全球,引发了全球对放纵的金融机构、松弛的金融监管政策、高杠杆化的运作方式、缺乏风险控制能力的场外交易机制的深刻检讨。但股指期货市场在此次危机中经受住了严峻考验,总体运行平稳,交易量显著增长,以充足的流动性为市场提供了逃生通道,满足了投资者的避险需求,成为风暴之中难得的避风港。

指期货的积极功能自诞生以来就在发挥,在历次危机中都有表现,只是在此次危机中发挥得更为突出和充分。危机期间,股指期货市场分流了现货市场抛压,缓解了市场的崩盘式下跌;通过期现套利机制,发挥平抑价格波动的作用;通过远月合约揭示远期价格,发挥稳定市场预期的作用;凭借在交易时间、交易成本、交易便捷等方面的优势,在现货价格不存在以及尚未充分反映市场信息的情况下,发挥了价格提示作用;丰富、完善的风控手段,使得全球32个国家与地区的43家交易所上市的389种股指期货产品均较平稳地经受了危机中极端行情的考验,为功能的有效发挥提供了坚实保障。总而言之,越发成熟的股指期货市场在此次危机中功能发挥得越发充分,期现货市场关系也展现出前所未有的和谐表现。

市场对于股指期货等场内市场的优异表现给出了积极的反馈。第一,与之前危机中股指期货备受指责截然不同,此次危机中几乎没有遭到任何非议。第二,即便是在全球祭出“禁空令”来限制卖空行为的情况下,也没有影响到同样具有卖空机制的股指期货市场的正常运作。第三,股指期货等场内市场结构更为透明,监管更为到位,措施更为完善,风险更为可控,这些优点得到了市场的验证和广泛认同,甚至出现了“场外产品场内化”的趋势。境外主要交易所的业务越来越触及场外市场,纷纷为场外衍生产品提供中央清算或结算其至交易服务。可见,经过多年的实践检验,股指期货的功能和作用已经能够被市场和社会以平常心所接受,并得到了普遍认可。这或许将成为股指期货发展历史上又一个里程碑。

四、股指期货市场逐步成熟,危机表现由价向转变

无论是在1987年的股灾、1997年亚洲金融危机或是2007年开始的次贷危机中,随着股票现货市场的剧烈波动,股指期货市场也会出现异动,表现在价格、价差、交易量和持仑量等方面。我们发现,随着历史的推移,这些异常表现也有着由价向量转变的趋势,这反映出股指期货市场的成长成熟和避险功能的有效发挥。

1.价格大幅波动,但极端幅度有所降低。

价格在危机期间出现大幅波动是普遍和正常的现象,但各次危机相比较,股指期货的极端波幅有所降低。

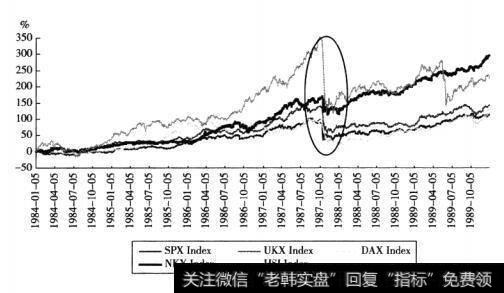

以美国S&P 500指数期货为例,其在股灾当日(1987 年10月19日)暴跌80.75点,跌幅达-28.61%,而在10月21日又暴涨了19.42%。在次贷危机中,s&P500指数期货的单日波动幅度要小许多。其中,单日最大跌幅为-9.88%,出现在2008年10月15日;单日最大涨幅为14.11%,出现在2008年10月13日。

中国香港恒指期货也是如此。“87 股灾”中,恒指期货在1987年10月19日下跌9.27%后,又在恢复交易后的首个交易日(10月26日)下跌了43.96%,接着又在次日暴涨15.68%。在亚洲金融危机中,恒指期货单日最大跌幅为-10.84%,出现在1998年8月31日;单日最大涨幅仅为10.11%,出现在1998年9月7日。而在次贷危机中,恒指期货单日最大跌幅仅为-10.82%,出现在2008年10月27日;单日最大涨幅为11.64%,出现在2008年10月28日。

与美国、中国香港等成熟市场相比,新兴市场波动依旧更为剧烈。尚处于发展期的俄罗斯RTS指数期货在2008年9月19日单日暴涨42.24%,又在10月6日单θ暴跌24.10%,成为次贷危机中的单日波动最大的市场。

2.期现货价差放大,但异常价差幅度和比例有所降低。

期现货价格在正常市场条件下同步变化,相差不大,多为1% ~2%,且以正价差为主,即期货价格高于现货价格。但在危机中,期现货价格会出现异动,主要表现为价差明显放大,并且多为负价差,囚为空头力量能够更方便地在期货市场上做空,而大量套期保值单的涌出也会拉低期货价格。例如,“87 股灾”中,S&P 500指数期货在1987年10月19日近月合约的期现价差比达到-10.4%。亚洲金融危机中,中国香港恒指期货在1998年8月28日的近月合约价差比高达-7.92%,韩国KO-SPI200指数期货的价差比持续为负,并在11月1日最高达-11.35%。当然,“87股灾”中现货市场的成交时滞以及亚洲金融危机中香港特别行政区政府的刻意拉抬恒指,加剧了相关品种负价差的产生和持续。

但比较各次危机中的价差表现可以发现,异常价差幅度和比例皆有所下降。例如,1987年S&P500指数期货近月合约价差比绝对值大于3%的交易日到达20天,其中光是在10月份就有8天;价差最大、最小分别为3.00%(1987年10月30日)和-10.38%(1987年10月19日)。而次贷危机最严重的2008年9月至2009年3月这一期间,S&P500指数期货近月合约价差比绝对值不超过2%,超过1%也仅有9天,最大和最小分别为1.33% (2008 年10月13日)和-1.68% (2008 年10月27日)。恒指期货等品种这种情况也很明显。

3.交易量和持仓量激增,且增加幅度和持续性日趋提高。

危机的发生-般会引发股指期货交易量和持仓量的增加。但仔细对比三次危机可以发现,股指期货交易量及持仓量增加的幅度和持续性也有日趋提高的趋势。

在“87 股灾”中,S&P 500指数期货近月合约的成交量和持仓最在1987年10月19日当天较前日分别激增51%和33%。这部分源于指数套利的程式化交易在市场波动偏离正常情况时自动触发,以及投资组合保险大量卖出。但是,这种趋势很快就逆转,S&P 500指数期货1987年11月成交量较10月下降49%,半均持仓量较10月减少12%。1988年,成交量环比又下降41%,但平均持仓量环比微升1. 49%。而对次近月合约(1988年3月合约)来说,即便是股灾发生当日成交量有显著上升,持仓量也无显著变化。

在次贷危机中,S&P 500指数期货的交易量及持仓量显著增加。随着2008年9月14日雷曼破产消息的传出,S&P500指数期货9月份交易量暴涨110. 70%,持仓量在9月份增长了8.41%之后,又在接下来的3个月里持续增加,环比增幅分别为11. 70%、4. 24%和2. 80%。其他品种也出现了交易量及持仓量明显增加的现象。例如,欧洲STOXX50指数期货和英国FTSE 100指数期货9月份成交量环比分别增长了133. 51%和148.51%,持仓量也环比分别增长了6.93%和5.13%。