期货跨期套利按操作方向的不同分几种?

跨期套利按操作方向的不同可分为牛市套利( 多头套利)和 熊市套利( 空头套利)。但无论采取哪种操作模式,其本质均是对不同交割期的合约同时进行低买高卖,即同时买入价值被低估的合约而卖出价值被高估的合约。

牛市跨期套利

从价差的角度看,做牛市套利的投资者看多股市,认为较远交割期的股指期货合约涨幅将大于近期合约的涨幅,或者说较远期的股指期货合约跌幅将小于近期合约的跌幅。换言之,牛市套利即是认为较远交割期合约与较近交割期合约的价差将变大。

从价值判断的角度看,牛市套利认为远期的股指期货的价格应高于当前远期的股指期货的交易价格,当前远期的股指期货的价格被低估。因此做牛市套利的投资者会卖出近期的股指期货,并同时买入远期的股指期货。

跨期套利能否获得收益决定于投资者对于近期股市牛、熊的判断是否正确,如果套利者的判断有误,则依然可能在“套利”过程中遭遇亏损。然而与直接根据对股市走势的判断投机不同的是,跨期套利由于实际投资的是价差,因此风险要远小于投机。

熊市跨期套利

熊市套利与牛市套利相反,即看空股市,认为较远交割期合约的跌幅将大于近期合约,或者说远期的股指期货合约涨幅将小于近期合约涨幅。换言之,熊市套利即是认为较远交割期合约与较近交割期合约的价差将变小。在这种情况下,远期的股指期货合约当前的交易价格被高估,做熊市套利的投资者将卖出远期的股指期货,并同时买入近期的股指期货。

蝶式跨期套利

蝶式套利是两个方向相反、共享中间交割月份的跨期套利的组合,即同时进行三个交割月份的合约买卖,通过中间交割月份合约与前后两交割月份合约的价差的变化来获利。当投资者认为中间交割月份的股指期货合约与两边交割月份合约价格之间的价差将发生变化时,会选择采用蝶式套利。

价差交易

套利针对的是合约间的价差而不是单笔合约的绝对价格进行操作,故风险较小,再加上套利操作有利于减小股指期货价格的波动和维持股指期货的合理定价,因此交易所为鼓励投资者套利而给予套利操作更低的交易成本。绝大多数交易所都允许价差交易(Spread Trading),即套利者无需同时买入和卖出股指期货合约,而可直接买卖两份合约的价差,从而大大节省占用的保证金。例如,香港交易所规定每一笔跨期套利的价差交易(对应两份合约)只需基本保证金7,500 港元,相对于分开买卖两张合约进行同样的跨期套利操作节省了保证金48,200×2- 7,500=88,900 港元(按06年3 月港交所的保证金水平计算)。价差交易完全根据价差的变化来决定套利者的盈亏和保证金帐户的金额,以表3 的熊市套利为例,初始价差为24点,当价差缩小到29点时,套利者的保证金帐户将增加5×50=250 港元;而如果价差增大至20点,则套利者的保证金帐户将减少4×50=200 港元。一旦保证金帐户低于维持保证金水平,套利者则需补足金额至基本保证金水平。

寻找跨期套利的促发点

尽管我们已介绍了如何进行牛市套利、熊市套利以及蝶式套利操作,但套利者最关注的是如何判断何时应该采取牛市套利,何时又应该采取熊市套利,套利机会出现的促发点是什么。如果把较远期交割的合约价格减去较近期交割的合约价格所得差值定义为价差,则无论是在牛市(远期合约价格大于近期合约)还是熊市(远期合约价格小于近期合约),只要是预期价差变大(即当前价差小于正常价差水平),则采取牛市套利;预期价差变小(即当前价差大于正常价差水平),则采取熊市套利。另外,在套利机会出现时,还需要判断套利空间是否能够带来真实的获利,即价差偏差带来的盈利是否大于交易费用。

如何将统计套利应用在股指期货跨期套利中?

套利是股指期货投资方式中常见的一种。相比之下,投机的风险比较大,套期保值的出发点是为了规避现货市场的损失,根本上就是一个零和博弈,无法获得最大收益。而套利的收益则是独立于市场的,它无需关心市场的涨跌便能获得稳定的收益,而且波动性相对较小,这使得套利逐渐成为被关注的重要投资方式。

由于期现套利涉及到现货头寸的构建,实施起来较为复杂,所以本文主要集中研究跨期套利的时机和概率。总体上而言,无论是跨期套利还是期现套利,它们的思想无外乎是利用差价的波动构建资产组合得以规避单一资产的过大风险,从而制定相应的买卖策略,最终获得稳定的收益。

传统的跨期套利中投资者需要预期价差(spread)的走势来建立套利头寸,在主观性的影响下这种方法局限性很大。所以我们尝试用统计套利(Statistical Arbitrage)的方法发现价差的稳定性以及变量间的长期均衡关系,用实际的价格与数量模型所预测的价值进行对比,制定统计方法下相对客观的跨期套利策略。本文选取广泛应用的协整统计方法。

一、协整方法介绍

期指定价模型而知,不同合约的走势都是基于对未来标的指数的预期产生的,除了持有成本带来的合约价差外还有一些非合理的因素,从长期来看同一标的的各合约价格之间存在着这样一种平稳关系。协整概念便是处理非平稳时间序列的较好统计方法,如果一个时间序列经过平稳性检验发现是非平稳性的,那么对其进行差分消除非平稳的因素使得其成为平稳序列,这个过程就是时间序列的单整过程。

协整关系反映变量之间的长期均衡关系,变量间存在协整关系是建立在单整过程基础上的,即变量序列本身是非平稳的,而且变量之间具有相同的单整阶数。其中涉及的时间序列的平稳性检验,可以通过ADF单位根检验来实现,协整关系可以用EG检验或Johansen协整检验进行。当确定协整关系之后便可以对价差序列进行统计分析来确定适宜的交易策略。

二、统计套利方法在跨期套利中的应用

1.数据

本文选取沪深300仿真期指作为研究对象,旨在探索未来期指上市初期跨期套利机会的把握。由于单张合约连续存续的时间较短,我们选择近季月合约IF0803和远季月合约IF0806为跨期套利研究对象,时间段选为2007年10月22日到2008年3月14日,在该阶段内以上两个合约为主力合约,成交量较为活跃。

在数据频率的选取上,我们分别采用了日内收盘数据和日内1小时数据进行相关性检验,日数据的相关系数为0.9666,而1小时数据的相关系数略胜一筹为0.9667。日数据的样本个数为98个,1小时数据为588个,在样本数量上1小时数据能够基本满足协整方法长期趋势的需要,故选择IF0803和IF0806在该阶段内的1小时数据作为样本数据进行研究。

图1 样本阶段内期指合约和价差序列的表现

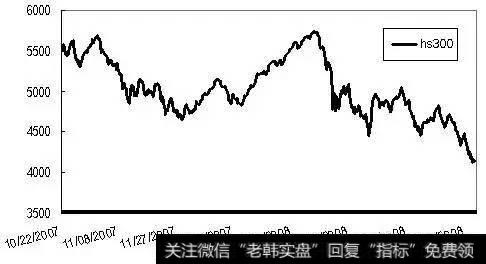

图2 样本阶段内合约标的指数——沪深300指数的市场表现

2.协整关系检验

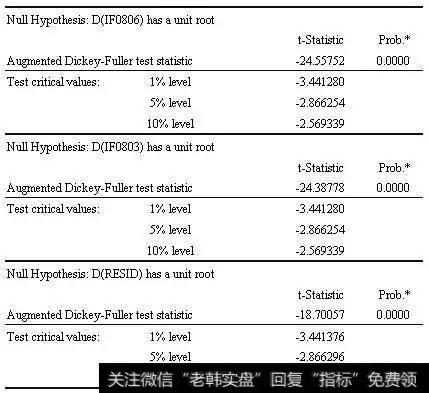

首先对IF0803和IF0806的序列进行对数化处理,进行平稳性检验我们采用ADF检验的方法,具体结果如表1。根据T检验的值,发现两个时间序列的合约存在单位根,都是I(1)平稳序列,可能存在协整关系。本文采用EG检验来检验协整关系。对两个序列进行OLS回归得出残差序列,并对残差序列进行平稳性检验。经过模型yt=?琢+?茁xt+?着t的回归和单位根检验结果显示,拒绝原假设,残差序列也为平稳的。因此,两个变量之间存在协整关系。然后通过对对数序列的回归得出套利组合的比例为1:0.946767,即价差为:Spread=0.946767×IF0806 - IF0803。由于合约数量均以整数计算,所以组合的比例约等于1:1,即卖出1手IF0806合约的同时买入1手IF0803合约,或者买入1手IF0806合约的同时卖出1手IF0803合约。

表1 单位根检验的结果

3.交易策略的制定

由协整检验的结果我们得到价差分布序列Spread,此序列表明了IF0803和IF0806合约之间的差距水平,所以可以根据对价差的分析来构建跨期套利的交易策略。

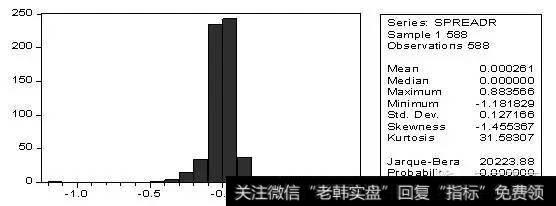

图3 对数化价差序列的基本统计数据

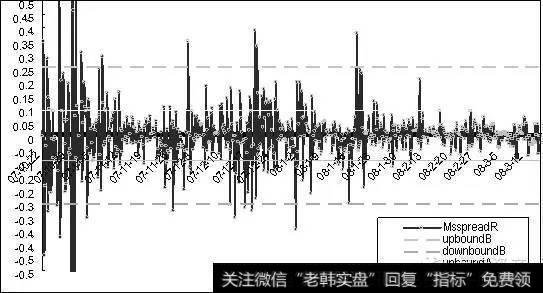

根据Eviews的统计测算得出价差序列的基本统计数据,为了便于序列数据集中化,我们根据价差序列均值mean的结果将Spread中心化,即令MSspread = Spread – mean。

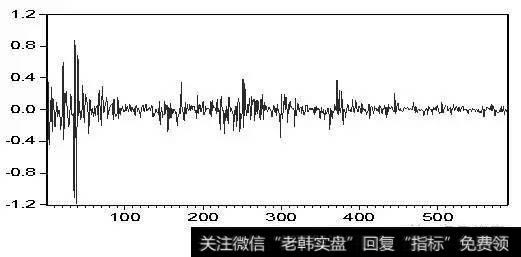

图4 价差中心化时间序列图

跨期套利中价差分析最重要的便是分析套利出现的时机和概率。首先我们要确定套利区间。我们采纳国外学者在计量方法分析中的±3/4标准差为交易上下边界,由于统计检验的结果得出我们的价差序列确实是一个白噪声序列,那么此交易上下边界确实可以设为±3/4×σ(其中σ=0.127)。而我们仍需设定平仓的最大区域,文中以±2σ为平仓上下限。

具体的跨期套利交易策略制定为:

① 当MSspread<-3/4×σ时,买入1张IF0806合约的同时卖出1张IF0803合约;当MSspread > +3/4×σ时,卖出1张IF0806合约的同时买入1张IF0803合约。

② 建立套利的头寸后,当价差序列如预期回归到±3/4×σ区间时进行反向操作获利了结,完成一次正向或反向跨期套利。此策略依据修正价差偏离程度的原则,当价差序列在一定范围内减小时采取买远抛近来修正其不合理定价,反之亦然。

③ 当建立头寸后,如果MSspread没有如期回归至标准差区间。为此我们设定了平仓上下限,即当价差触发±2σ以外的区域时,多头头寸或空头头寸立即平仓止损。该策略是基于止损的交易策略,为了避免过大的波动风险。

以上的交易策略是在对价差序列深度分析的基础上进行的跨期套利时机选择的投资策略。为此我们绘制了跨期套利时机图,具体如图5。

下面根据套利样本区间内的实证情况分析套利机会出现的概率和收益表现。具体结果如表2。

图5 基于统计方法制定的跨期套利交易时机图

表2 套利样本区间内的实证套利结果

从表2中我们可以发现,依据协整模型建立的跨期套利交易策略取得了94.03%的成功率,在全部67次套利交易中只有4次是失败的,在图5中我们可以看出这几次的交易失败是由于价差的瞬间巨大波动造成的,由于价差波动触及止损的±2σ边界平仓而造成了损失。可见止损边界抑或交易边界设置的严格或宽松对套利交易的成功率起到至关重要的作用。

跨期套利的次数占全部交易次数的10.71%,这一点基于前学者的一些结论总结起来看,一般跨期套利的概率均在总样本期间的10%左右,套利的机会并不多,但是抓住1/10的套利机会便会获得超额收益。对于收益表现的估算上,我们估算得到平均每笔套利的价差为30点,(以仿真期指的保证金为10%来估计),双向建立合约头寸所需要的资金约为30×2×5540.92×10%=332455.2,由于期指交易的手续费为单向0.03%,故双向建立合约的全部手续费为0.12%,另有4次平仓损失计算每次带来成本0.02%,最终估算出每次套利的收益率为0.71%左右,整体的套利组合阶段收益率为44.55%。这里值得注意的是保证金水平也决定了最终套利收益率的高低,如果保证金水平提高那么该统计套利下的收益率会有所减少。

最后我们将协整方法下建立的跨期套利组合的收益率,同现指市场和单一期指合约的收益进行对比。在本文样本区间内,沪深300指数累积收益率为-24.47%,由此可见在股票市场波动调整的阶段,股指期货作为规避风险以及盈利的衍生投资工具的重要性。另外,虽然单向投机使得此两个期指合约的累计收益率比组合套利的收益率高,但实际情况中对赌要承担很高的风险,而且涉及到保证金要十分充足才能保证头寸。相比之下,我们建立的跨期套利组合是在不关心市场涨跌的情况下进行的投资策略,无论在什么市场行情下都能保证一定的投资收益,市场波动性和风险性都较小。

三、总结

本报告介绍了同传统的股指期货跨期套利思想完全不同的一种套利新思路,那便是利用协整关系从统计套利的角度构建不同合约之间的长期均衡关系。协整方法使得价差序列的分析更加客观化,从而制定相对稳健的交易策略。跨期套利最大的特点就是无需对市场的情况进行判断就可以获得收益,并且主要对价差序列的数据进行深度分析,根本上是利用价差序列在短期内的资产定价偏离的修正过程而产生的对冲交易。

此外仍有一些值得思考的地方。我们选取的是样本内数据建立的数量模型,在数据发生变化下无法及时反映变量之间的关系,所以需要及时更新高频数据。本文选取的是1小时数据,也可选择5分钟数据进行跨期套利策略效果的对比。该高频率的套利策略实施需要程序化交易来协助进行,对于程序化交易的发展仍需进一步研究。另外,文中提到的影响套利效果的几个因素,例如:选取不同的标准差倍数、频繁的套利交易带来的交易成本大小、指数期货合约的保证金规模等都对跨期套利组合的收益大小起到了至关重要的作用。对于即将正式登陆市场的沪深300指数期货,上市初期各合约定价偏差较大,本文的研究对于套利机会的挖掘和分析有一定的指导作用,上面指出的影响协整方法下的跨期套利效果的因素,需要在进一步探讨的过程中加以研究和改进。