【荀玉根:基本面进入验证期 市场在等更明确信号】荀玉根分析认为,市场在等待更明确信号,中期我们维持乐观。操作策略上,坚持业绩为王,真正的主线是龙头,价值龙头携手成长龙头,如金融、通信设备、电子制造等。

结论:①投资者关心入春后基本面到底如何、两会后监管政策怎样落地?市场在等待更明确信号,中期我们维持乐观。②欧美经济向好、国内经济韧性强,预计A股17年、18Q1净利同比为17.5%、13%-15%,历史上美国加息不影响新兴市场。③中医调理式降杠杆需要发展直接融资,发行制度改革正是进一步激活股市投融资功能。④业绩为王,真正的主线是龙头,价值龙头携手成长龙头,如金融、通信设备、电子制造等。

市场在等待更明确信号

最近一周市场小幅下跌,过去1个月表现较优的创业板指回调幅度最明显。时间步入3月中旬、两会进入到中后期,入春后的经济基本面到底如何?两会后监管政策怎样落地?这是投资者最关心的问题,在没有明确答案前投资者观望心态比较浓,故最近一周市场走势较疲软,市场在等待更明确信号。上周在报告《保持乐观——兼论市场三大分歧-20180311》我们讨论过上述问题,站在3-6个月的中期角度,我们仍然维持乐观,本文进一步讨论投资者关心的两个焦点问题。

1、基本面进入验证期,企业盈利望保持高增长

欧美经济向好,美国加息不影响新兴市场。目前市场对基本面的担忧可概括为:对外担心特朗普贸易战拖累出口,对内担心经济增速下行。首先看海外,3月8日特朗普正式签署了对进口钢铁和铝产品分别征收25%和10%关税的行政命令,市场普遍担忧此事件是新一轮“贸易战”的开始,特别是将对中国出口产生打击。从中国出口结构看,2017年中国对美出口4298亿美元,占出口总额18%,中美双方贸易总额5837亿美元,占中国当年GDP的4.8%,占美国GDP3.0%,中美互为第一大贸易伙伴国,我们认为特朗普此举是迫于中期选举的压力,为兑现竞选承诺而重拾贸易保护政策,全面贸易战爆发的可能性不大,中美双方更可能通过谈判解决问题,特朗普自己也称“在修订和撤销关税方面,美国保持开放性”。全球主要经济体仍处在复苏期,2月21日美国白宫在《2018年美国总统经济报告:促进美国经济增长》中提到预计2018年美国经济增长率将增至3.1%,3月8日欧洲央行行长德拉吉宣布上调欧元区2018年GDP增速至2.4%。对外围的另一个担忧是美国加息冲击,目前市场对美联储3月20-21日加息已有充分预期,从长周期观察,1990年至今美联储历史上4次加息周期中,MSCI新兴市场指数分别下跌18.0%(94/2-95/2)、上涨17.6%(99/6-00/5)、上涨74.2%(04/6-06/6)、上涨55.7%(15/12至今)。而将MSCI新兴市场/发达市场作比,两者相对趋势存在显著的5-7年周期波动,2011-15年是发达市场占优时期,从16年开始新兴市场占优,目前趋势仍在延续。

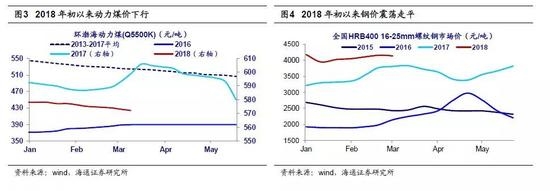

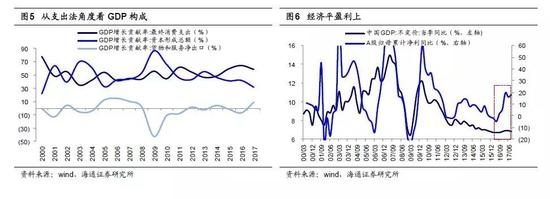

国内经济韧性强,经济平盈利上趋势不变。3月14日统计局公布1-2月宏观经济数据,全国工业增加值同比增速7.2%,市场预期6.2%;固定资产投资同比增速7.9%,市场预期7.0%,经济数据总体向好,当然市场对3-4月经济仍存隐忧。我们结合3月以来高频数据看春季开工究竟如何,3月以来房地产销售降幅收窄,30大中城市商品房成交面积周同比增速从2月25日的-77%上升至-35%,1月以来动力煤价格从578元/吨降至572元/吨,焦煤价格稳定在1640元/吨左右,螺纹钢价格在4100元/吨左右震荡,水泥全国均价从449元/吨持续下降至415元/吨。将年初以来大宗商品价格走势与过去5年同期相比,涨价趋势确实还未显现,我们认为这或于今年春节较晚有关,16-18年春节分别为2月8日、1月28日、2月16日,节后开工时间延后使得后续还需等待数据进一步验证。3月5日政府工作报告提出2018年GDP增长目标是6.5%左右,对比1990年以来政府工作报告中GDP增速的目标值和最终的实际值,可发现在多数年份中国GDP增速实际值超过目标值。进一步分析驱动经济平稳增长的动因,从支出法看,2017/2016年消费对GDP增长贡献率为58.8%/64.6%,投资为32.1%/42.2%,出口为9.1%/-6.8%。这与2010年截然不同,当时投资贡献经济增长的六成,现在消费已经成为支撑经济增长的主力,消费本身有很强的韧性。我们认为3-4月各项宏微观数据公布,将确认宏观经济增长平稳,而微观企业盈利增速更高,预计2017/2018年A股净利同比将达到17.5%/13.5%,对应ROE(TTM)分别为10.3%/11%,预计2018Q1净利同比将达13%-15%。

2、政策面进入落地期,发展直接融资需要进一步激活股市

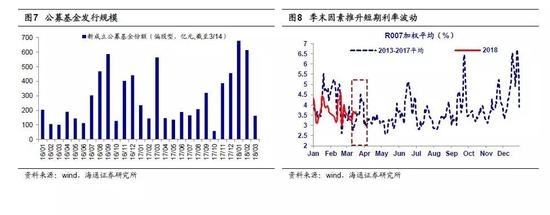

“中医调理”式降低杠杆率,金融监管有利于资产配置偏向股市。对政策面的担忧是近期另一焦点,特别是2018年金融监管推进是否会推升利率,导致信用风险暴露、降低市场风险偏好?中央政治局会议、中央经济工作会议、政府工作报告都明确提出未来三大攻坚战中的第一条为“防范化解重大风险”。防范与化解金融风险的为降低杠杆比例,相比于美欧债务危机的“西医手术”,中国更可能采取“中医调理”,即分子负债维持稳定,分母GDP缓慢增长,“稳中求进”、“发展中解决问题”。我们认为,不用担心监管导致的资金面紧张,资金利率最终要与经济增长和通胀水平相匹配。历史数据显示10年期国债到期收益率和CPI之差均值为1个百分点,偏高时会达到1.5个百分点。目前10年期中债国债到期收益率为3.83%,一致预期显示2018年CPI同比为2.4%,二者相差1.4个百分点,已经处于紧平衡状态。对于短期资金利率,季末因素往往造成短期资金紧张,但冲击过后都会迅速回落至正常水平,我们判断流动性整体有望保持平稳。“中医调理”式降低杠杆率,需要加大股权融资,提高直接融资比重,促进多层次资本市场健康发展,金融监管最终会使得资产配置偏向股市。从资产配置角度看,“房子是用来住的不是用来炒的”,资管新规会限制银行理财规模扩张,机构资金仍会流入股市。银行理财已经近30万亿,存量资金中权益配置比例仅8%,非标等配置受限后,权益比例望上升。年初以来公募基金发行数量也可佐证资金正在流向股市,1月、2月偏股型基金发行额分别为679、614亿元,3月前半月164亿元,而2017年月均为251亿元。

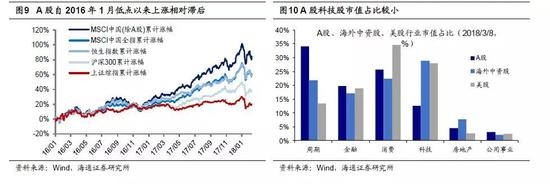

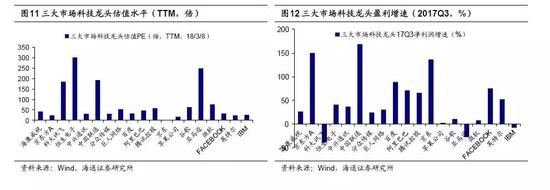

发行制度改革正是进一步激活股市的投融资功能,新龙头上市未来A股指数更强。关于近期“独角兽”、CDR的讨论,有投资者担心新的巨头上市或回归导致股市资金分流压力大,即股市的微观资金供求关系恶化。我们认为,首先要从战略高度理解“独角兽”、CDR等发行制度的改革。结合上文分析,这些措施都是为了发挥资本市场的资源配置功能,实际上过去1年多以来IPO不断、不断讨论发行制度改革、推进新三板改革、不断推进债转股,各种政策均围绕股权融资,这些金融服务实体、化解高杠杆的战略布局。除了在融资角度做制度安排,在投资角度同样有制度安排,比如3月2日证监会正式发布《养老目标证券投资基金指引(试行)》,支持公募基金行业通过养老目标基金服务于个人投资者进行养老投资,未来只要税收减免的配套措施跟上,这就类似美国401k。此外,股市作为经济的晴雨表,在中国宏观经济保持平稳向上的态势下,2016年1月底上证综指2638点至今市场表现,MSCI中国(除A股)上涨86%、恒生指数63%、沪深300 39%、上证综指19%,A股表现不及海外指数,原因在于严苛的财务标准导致了A股结构扭曲,许多中国市值大、盈利好的公司在香港或美国上市,中国A股并没有全面代表中国实体经济,尤其是新经济的代表性不强。对比目前A股、海外上市中资股、美股的行业市值和盈利结构,三者中科技类市值(2018/3/8)占比分别为13%、29%、28%,净利润(2017H1)占比分别为4%、14%、21%。A股科技股的市值占比不及海外中资股的1/2,净利润占比不及美国科技股的1/5。随着新独角兽通过“绿色通道”上市,海外科技龙头回归政策的逐渐完善,盈利估值匹配度更好的优秀标的逐渐在A股诞生,科技类行业IPO数量和市值占比将在A股市场逐渐升高。当然,A股科技股中估值和盈利不相匹配的伪龙头将受到冲击,不过新的科技股龙头最终计入相关指数成分,未来指数将优化,为迈向新的高点打下坚实的基础,吸引长期增量资金入场。

3、应对策略:保持积极,紧抓龙头

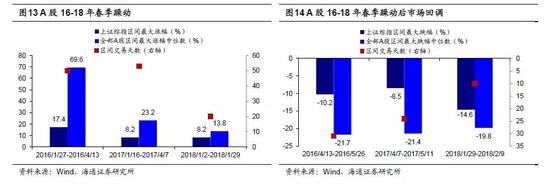

保持积极,中期向上趋势不变。我们在17年12月初《新时代,新牛市——2018年A股投资策略-20171209》中展望18年全年,提出有望市场从上证综指2638点以来类似春天的良性震荡,演变为牛市初期,即春末走向夏初,价值龙头携手成长龙头。17年12月底《备战春季躁动-20171224》提出春季躁动行情可期,18年1月中旬《理性看待11连阳-20180114》提示这次是短躁动、小躁动,2月初《躁动后的蛰伏期-20180204》明确提出躁动行情结束,短期市场进入回调休整期。《春播时节-20180221》提出A股短期回调充分,中期市场进入春播时节。目前投资者观望心态比较浓,部分投资者担心过去两年4-6月份市场下跌的情况会重演,其实市场不会简单重复,过去两年4-6月下跌的背景是前期春季躁动启动较晚,16年春季躁动(1/27-4/13)、17年春季躁动(1/16-4/7),而18年春季躁动在17年12月底就已启动并于1月底结束(17/12/28-18/1/29)。对比春季躁动后市场回调,16年(4/13-5/26)上证综指期间最大跌幅10.2%、全部A股最大跌幅中位数21.7%,17年(4/7-5/11)上证综指最大跌幅8.5%、全部A股中位数21.4%,18年(1/29-2/9)上证综指最大跌幅14.6%、全部A股中位数19.8%。3-4月宏微观数据逐步披露,有望确认经济平盈利上的趋势,两会后金融监管政策逐步落地,发展股权融资推动资产配置偏向股市,6月A股将正式纳入MSCI指数,预计带来大约1200亿人民币被动配置资金流入,中期保持积极。

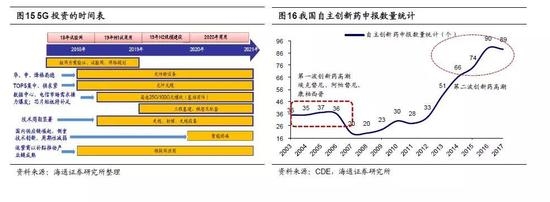

均衡配置,价值龙头携手成长龙头。早在《价值龙头携手成长龙头——论2018年市场风格 - 20171219》中我们就提出,2018年市场将更加均衡,价值龙头携手成长龙头。近期市场风格的变化,引发了激烈的讨论,我们一直提出,盈利才是决定风格的变量,盈利趋势的变化、盈利与估值的对比关系最重要。我们认为价值和成长风格的背后,龙头才是真正主线,展望2018年是十九大后的第一年,是进入新时代和实现第一个百年目标承上启下的一年,新时代中国经济由大变强,行业集中度提升将巩固龙头地位,集中度提升带来的龙头盈利好转是支持龙头效应的动力。价值龙头如金融尤其银行、家电。金融尤其是银行性价比最高,盈利趋势向上、估值低、基金配置低。我们预测银行17/18年净利同比为5%/10%,保险为10%/45%,券商为-8%/3%,18年6月A股要纳入MSCI,配置性的资金需求偏沪深300,尤其是纳入MSCI的A股中金融市值占比达46%,公募基金2017年四季报显示,基金重仓股中银行市值占比6.6%,较沪深300低配10.3个百分点,券商分别为0.5%、7.8个百分点,是低配最明显的两个行业。目前家电PE(TTM)为23.4倍,预计17/18年净利润同比为19%/25%,盈利与估值仍较匹配。对于成长,我们在报告《18年的成长更像13年而非15年-20180307》中分析过,18年市场仍是业绩为王,没有到牛市中后期的疯狂阶段,18年成长股的基本面和市场面背景更像13年,盈利是目的,而非15年依靠风险偏好驱动。成长聚焦符合时代背景、有产业政策支持的行业,如先进制造、新兴消费,子行业如通信设备、电子制造、创新药等。通信设备中的光通信(5G)的设备和光模块仍处在高景气增长期,5G带来国内基站侧高速光模块需求超百亿美元,预计光通信(5G)17/18年净利同比为20%/25%。半导体产业链在政策和产业投资基金的推动下正加速向大陆转移,设备投资即将进入高峰期,预计半导体17/18年净利同比为35%/55%。创新药正逐步引领我国制药行业的发展方向,预计将有15-20个自主新药将在2018-2020年期间以最低每年4-5个的速度持续密集获批,预计创新药17/18年净利同比为17%/24%。

风险提示:经济增长速度快速回落,通胀快速高企引发货币政策从紧。