财务分析所讲的“对比”,多是需要同行比和历史比,双重对比才能分出企业的好坏。所以:

横向对比(同行企业PK);纵向对比(企业自身PK);再来一个大融合大杂烩,净资产收益率、以及系统的企业盈利能力和营运能力分析指标一同上阵。这样的财务分析才有安全感。

一、石油和天然气开采业企业概况

1、中石油是做什么的?

直接上图吧。不同业务的毛利率差别很大,还是炼油和化工比较赚钱。

2、石化行业概况

根据证监会行业分类,中国石油601857属于采矿业——石油和天然气开采业,同行业上市公司共有5家,中字头的中石油和中石化;民企广汇能源和洲际油气;以及地方国企蓝焰控股。

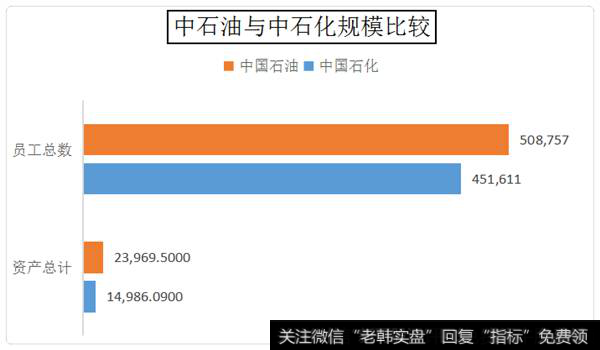

从规模上看,除了蓝焰控股是中型企业,其余四家都是大型企业,5家企业里中石油的资产规模最大,是蓝焰控股的400倍,比中石化多了9000亿,但是规模大≠业绩好,中石油的营业收入比中石化少了3000亿,净利润比中石化少了30000亿。

这说明中石油的资产使用效率存在问题,至少资产收益率不如中石化。有对比才有差距,为了进一步分析中石油的盈利情况和经营效率,我们可以进行同行企业横向对比和企业自身的历史对比。

二、横向对比:同行业企业比较

1、中石油净利润是怎样得出的?

利润百分比报表很有用。(下图)

截至2016末,中石油的营业成本吞掉了营业收入的98.77%,扣除98.77%的成本后,中石油只剩下了收入的1.23%大约有198.88亿元;好在企业有289.68亿的投资收益就像及时雨一样,使得最后企业还有294.14亿元的净利润。但是扣非的净利只有26亿元。

石油主业赚的钱,不到投资收益的10%。2016年中石油的投资收益共有289.68亿元,只是增速有所下滑。

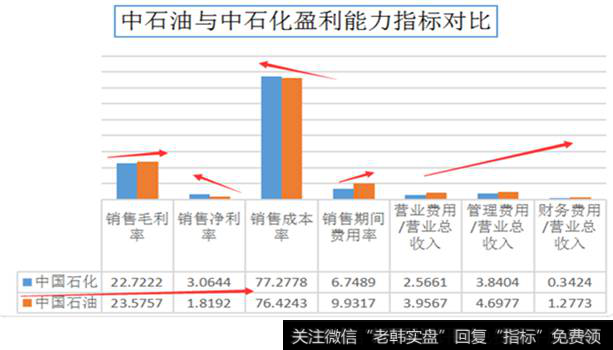

2、中石油PK中石化

(1)期间费用正在吃掉利润

中石油的毛利率比中石化高了8个百分点,成本率也比中石化低,但到了最后反倒是中石化的净利率比它高了约66%。期间费用率向我们解释了中石油净利不如中石化的原因。

净利润的计算公式可简化为净利润=收入-成本-期间费用,既然中石油在毛利和成本上都比中石油具备优势,那么中石油的问题多是出在期间费用的控制上。用2016年年报中的数据进行求证,上图已标出。

中石油的销售费用率、管理费用率和财务费用率都要比中石化高,也就是说,中石油高达98.77%的成本里三大费用出了很大一份力,最终的结果就是期间费用吞噬了中石油近10个百分点的营业收入。

为什么中石油的费用开支那么大?一个原因是家大业大。与中石化相比,中石油多了9000亿的资产需要打理,多了5万的员工需要安置。开销就会大很多。

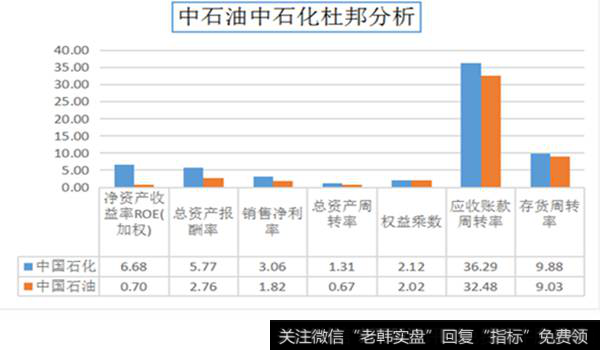

(2)实用的净资产收益率

评价企业的盈利能力还可以使用综合性财务指标净资产收益率,也就是此处要用杜邦分析。从下图可以看出,中石油不论是净资产收益率还是总资产报酬率,都要低于中石化。

(左边蓝色的柱子是中石化,右边的黄色柱子是中石油。蓝色的柱子始终比黄色柱子高。)

净资产收益率=销售净利率×总资产周转率×权益乘数

①销售净利率低。同样是卖1个亿的产品,中石化赚的钱就要比中石油多。前面已对中石油净利率低的原因作了分析,三大费用开支大、管理环节问题多,是造成中石油资产收益率低的原因之一;

②总资产周转率。实际上就是赚钱的次数。中石化赚一次钱用不了一年,中石油却要用1年多的时间。周转次数低。

③权益乘数。可看作是借别人的钱来赚钱的能力。依旧是中石化借钱生钱的能力比中石油强。

成本不如别人控制的好,周转速度也比别人慢,这是当前中石油的写照。

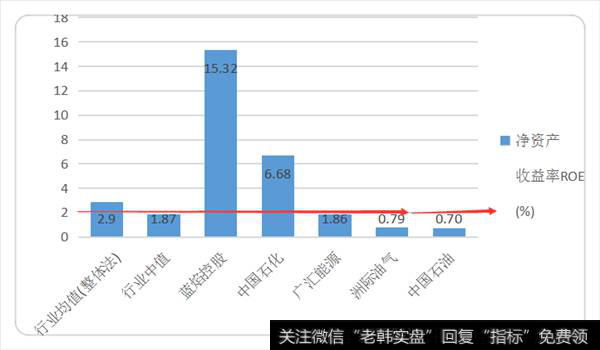

3、中石油PK行业平均

企业还可与行业平均水平作对比进而评估自己的盈利能力。

2016年石油和天然气开采业净资产收益率Roe的行业均值是2.9,行业均值是1.87。中石化Roe=6.68排名第二 ;中石油Roe=0.70,低于行业中值,低于行业均值,排在最末位。

规模大不代表盈利能力也很强。蓝焰控股的资产规模只有中石油的1/400之一,净资产收益率是中石油的22倍。

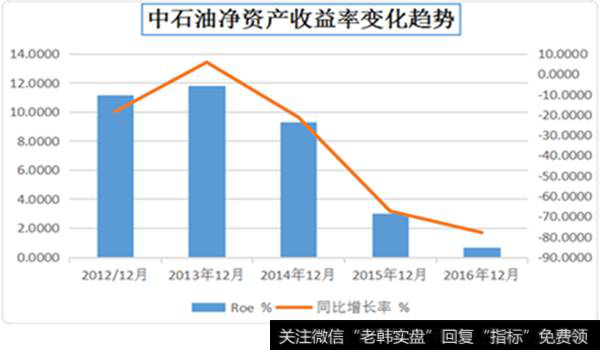

三、纵向对比:跟自身的历史比

中石油Roe的历史对比,也就是5年来的Roe的变化趋势。

从净资产收益率看2013年是中石油业绩下滑的拐点,2014年Roe开始出现负增长,此后一直呈下滑趋势。到2016年年末,其Roe已经从2013年年末的11.80跌至0.70。

但是从扣非后的净利润变化趋势看,2010年才是中石油业绩的大拐点。

2010年中石油扣非净利增幅一度达到33.85%;2011年开始增长率就一直为负数;到2015年的时候,扣非净利从2014年的1100亿跌到了183亿;2016年为26.34亿。

国资委出版的《企业绩效评价标准值》(2015)一书中,共给出了129个行业的财务评估标准值。

国资委出版的《企业绩效评价标准值》(2015)一书中,共给出了129个行业的财务评估标准值。

①从净资产收益率和成本费用率看,石油天然气行业排在倒数第5;

②从销售增长率上看,石油加工业排在倒数第7;开采业排在倒数第11;

③从总资产周转率上看,石油和天然气行业排在倒数第40位。

石油天然气的开采与加工业,本就是一个周期性很强的行业,所以中石油年报中给出的业绩下滑原因,每次都是以“全球经济复苏乏力,中国经济下行压力加大”之类的词语开头。

上面的企业绩效评价标准值表明了这个行业以及中石油资产盈利能力低的原因。销量上不去,市场需求增长乏力,也制约了毛利的提升;

资产周转率上不去,太重了赚钱的效率就慢了下来;

再加上成本费用率那么高,到最后净利也就所剩无几了。