当你绘制一幅蝶式价差风险图时,你会发现投资策略看起来就像一只蝴蝶,具有躯干和一对翅膀。在多头蝶式期权合约中,你买入的期权合约行权价组成翅膀,你卖出期权合约的较低价格构成躯干。对于空头蝶式期权合约,空头合约构成翅膀。

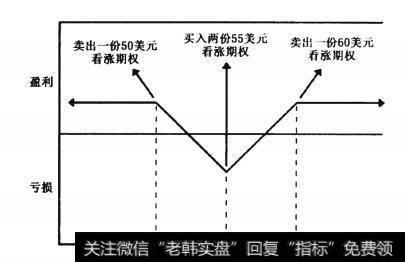

构建蝶式价差包括四份不同的期权合约及三个行权价,并且所有期权合约在同一时间内到期。期权合约既可以是看涨期权也可以是看跌期权,但是三个行权价必须间隔相等。蝶式价差中的合约比率数值总是1 :2: 1。例如,你可以买人一份50美元看张期权合约,卖出两份55美元看涨期权合约,并买入一份60美元看涨期权合约,构建一份蝶式价差。

如果你在构建蝶式价差中,买人合约的支出超过卖出合约所获得的期权费,就说你是买入蝶式价差,也被称为多头蝶式价差。在这个例子中,你买入外部行权价(60美元和50美元),卖出内部行权价(两份55美元)。当多头蝶式价差合约到期时,你的损失绝对不要超过你为构建蝶式价差所支付的净价格。如果卖出外部行权价合约并买入内部行权价合约,你就是卖出蝶式价差,也被称为空头蝶式价差(参见18. 2)。因此,使用空头蝶式价差,当你在交易中构建该策略时,会获得净收入。

多头蝶式价差的表现一般情况下就像比率价差。空头蝶式价差的表现一般情况下就像逆向价差。

多头蝶式价差和比率价差

假设交易者买人一份50美元/55美元/60美元看张蝶式价差(买入一份50美元看涨期权,卖出两份55美元看涨期权,买入一份60美元看涨期权)。如果标的资产股票价格在合约到期时下跌到50美元下方,所有合约都将不会执行;到期时所有合约都亳无价值。蝶式价差头寸的价值将会是0。如果股票价格在到期日上涨到60美元上方.50美元和60美元看涨期权合约价值一起追上两份55美元看涨期权的价值。另外,蝶式价差的价值将会是0。这是因为所有合约都能合理地执行,因此,交易者从执行50美元和60美元看涨期权所获得的利润,将会抵消执行两份对其不利的55美元合约的成本。假设股票价格上升到每股62美元。交易者将执行两份多头合约,并从每股中盈利14美元(从50美元合约中获得12美元,从60美元合约中获得2美元)。但是,两份55美元期权合约也会被执行,迫使交易者以每股55美元的价格卖给其他交易者,每股价值损失7美元。因为他卖出两份合约,其损失等于14美元。蝶式价差是无价值的。

现在,假设标的资产股票价格在到期日为55美元。处于两份外部期权合约行权价中间50美元和60美元一并匹配 了内部合约行权价。50美元看涨期权合约每股价格5美元,而55美元和60美元看涨期权在到期日亳无价值。如果股票价格等于空头合约(55美元)行权价,就没有人费心费力地与卖出该合约的交易者执行交易。因此,蝶式价差价值是每股5美元。如果标的资产价格远离55美元.蝶式价差的价值就会F降,但是其价值绝对不会下跌到0以下。

当合约到期时蝶式价差总会产生一个介于0到两份外部合约行权价(表18. 1中的50美元和60美元)区域之间的值。正如你可以从表中看到的.蝶式价差的值介于0~5美元之间。如果标的资产股票价格低于最低行权价(50美元)或高于最高行权价( 60美元) ,蝶式价差的价值就是0美元。合约到期时,股票价格等于内部行权价(55美元) ,这时蝶式价差盈利最大。

多头蝶式价差与比率价差的比较如下:

1.如果你认为合约到期时,标的资产股票价格叮能保持在狭窄区间内,那么应该构建多头蝶式价差。

2.如果市场很平静,并且股票价格保持稳定,那么多头蝶式价差头寸会达到其最高的可能价值。

空头蝶式价差和逆向价差

现在,思考相反的策略。如果你卖出一份蝶式价差,那么你与构建逆向价差的交易者有很多共同之处,因为你希望标的股票价格尽可能远离内部行权价。当合约到期时,你希望股票价格要么低于最低行权价(低于50美元).要么高于最高行权价(60美元)。空头蝶式价差的表现就像逆向价差,因为如果市场在波动,其价值-般会上升。

返回最初的例子,假设交易者卖出一份50美元/55美元/60美元看涨蝶式价差(卖出一份50美元看涨期权,买人两份55美元看涨期权,卖出一份60美元看涨期权)。如果标的资产股票价格在合约到期时下跌到50美元下方,所有合约都不会执行,并且到期时都毫无价值。蝶式价差价值为0美元,但是交易者会获利,因为他将会保留卖出合约的净期权费。如果股票价格上涨到60美元上方,所有合约都会被执行.但是从50美元和60美元合约中获利数量一起抵消交割55美元所需要支付的成本。因此,如果股票价格上涨,空头蝶式价差的工作原理与多头蝶式价差完全相同一蝶式价差的净值为0美元,但是交易者保留了所获得的净期权费。

现在,假设标的资产股票价格在到期日是55美元,处于两个外部期权合约行权价50美元和60美元之间并且追上了外部期权合约的行权价。50美元看张期权合约每股值5美元,然而55美元和60美元看张期权到期时毫无价值。50美元看涨期权合约执行时对你不利。因为你会每股损失5美元.减去在构建该价差过程中完成交易所获得的期权费金额。如果标的资产远离55美元,蝶式价差的价值将会下跌,但是其价值绝对不会下跌到0以下。

正如逆向价差--样,如果你觉得标的资产股票价格在合约到期前会出现显著变化,就构建空头蝶式价差,因此你可以将从交易中获得的净期权费记为利润。