如果不理解一个企业的业务特征,一方面容易在业务分析中有偏差(比如盲目地幻想某个兽药品种像人用药一样带来海量的销售额),更重要的是容易忽略一些业务上的风险。对这个问题总结的困难之处在于,每一个行业都有自己的业务特色,不可能全都排开来一一罗列。说到底,业务特性就是搞清楚这个公司是怎么赚钱的?它的经营中具有哪些业务的独特性?经营所面临的最困难的地方是什么?这些特点会对业务发展产生什么影响?根据个人投资中曾经的经验教训,我认为对于以下的业务特征需要更多警惕,如下表:

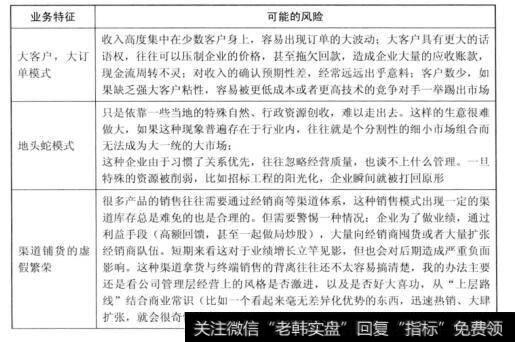

需要警惕的业务特征(一)

需要警惕的业务特征(二)

对大客户大订单类业务值得多说几句。识别是否是大客户类别很简单,首先是看销售费用率,销售费用率非常低的一般要么是走大经销商类的分销渠道,要么就是下游客户高度集中的,其次就是年报中都会披露。公司前五名客户所占销售额的比重,这个数据也很说明问题。一般来说,大客户特征的企业销售额上升更迅猛。因为其下游几个有限的大客户不存在覆盖的死角。一旦这些大客户推出某个大的采购计划,企业的销售额就容易突飞猛进的增长,这是大客户类企业生意的优势。但缺点也很明显,由于大客户的采购往往呈现阶段性特点,可能过去两年大单不断,但下1年由于一些宏观因素或者其自身建设周期的影响,采购计划也许一夜之间就消失了,其下降的幅度之大往往出人意料。更麻烦的是,这种大客户的采购计划往往不那么透明和容易预期,这就让大客户大订单类企业的业绩的预测性非常差。

在我的投资实例中曾带来最大损失的就是大客户类别的企业。2011年的五信电气引起我的兴趣,当年其价格已经下跌了1年多,业绩显示即使在2008年之后也保持看较为平稳的增长(过去3年的净利润增长率分别为26%, 24%和20%),如果这一趋势得以延续,那么2011年的估值则只有20多倍市盈率(这基本达到了2008年底大熊市末期的估值水平)。这对于一个长期来看产品还处于大推广的初中期阶段,并且业绩增长的大环境正在转暖(农网改造大幕拉开,对非晶合金变压器推广很有利。且从节能变压器的更新换代的历史节奏来看,正好到了距上次大规模升级10年的更换周期)的业务来说似乎有不错的吸引力,何况2010年公司的营业收入增长不到10%,在那种情况下其通过节流等手段也完成了约25%的净利润增长,因此2011年的净利润增长在转暖的环境下似乎是较为稳妥的,由此我决定在16.5元左右买入。

然而我忽略了两个重要的问越。

第一,2010年公司的毛利率正处于历史最高水平的38%以上,这一水平时于一个制造业企业而言已经相当高,很可能无法维持;第二,作为大客户大订单类企业而言,过去几年的业绩是完全无法作为当前业绩的推测证据的,其不可预测和偶然性要远远高于大成交量的生意。结果在订单下滑和毛利率大幅下降的影响下,公司2011年的业绩是﹣47.5%,创了历史最差纪录。而股价也直线下滑到11元左右才见底。

销售过于集中在一些大客户身上还有一个麻烦就是议价能力不高。

比如四维图新为知名汽车及手机生产商提供预装的导航地图产品,它的下游几乎都是重磅的大客户。而地图业务却并不构成这些客户的核心竞争力。试问有几个消费者会为了某个厂商的地图而影响到汽车、手机的购买决策?这种局面下大客户很容易压价影响企业的毛利率,或者通过拖延付款而占用企业的流动资金。又如荣信股份糟糕的现金流,有很大一部分原因就在于被下游的大客户拖欠而形成了太多的应收账。

另外特别需要注意的是,签订的大订单绝不代表已经敲实的业绩。一些行业的订单合同往往属于意向性的,客户因为各种愿意推迟或者取消订单是不需要负任何责任的。订单转化为收入是一个充满不确定性的过程。此外一些大订单的结算属于工程完成后再确定,因此签订的合同金额与最终确认金额可能出现较大落差。

中铁二局2010年3季度的在手订单达近430亿元(铁路工程占比76%),订单金额已经大幅高于当季的营业收入。按一般推测至少下一年的营业收入是可以保障的。但事实上受到动车事故等影响,2011年的铁路施工收入却骤然下降了18.6%,加上税率上升和成本上升等因素,2011年业绩为﹣39%,比大订单转化为收入的不确定性更危险的,是借机炒作甚至造假,因此对于超级大订单的美丽憧憬永远需要多一点谨慎。看看下面两个例子:

当年的杭萧钢构报告与中基公司签署了344亿元的海外工程大单,市场给予了10个涨停的强烈追捧。但最后却被证明纯属编局,股价自然一落千丈,至今依然是垃圾股的典型。中恒集团2011年11月与步长集团签订血栓通的全面代理销售合作,称之为强强联合,并放出消息两年后实现30亿元的销售目标,并且以步长用3亿元的保证金作为抵钾来显示决心,股市的追捧可以想象。但仅仅1年多后,合作就因英名其妙的理由破裂,3亿元保证金也不了了之。股价随之开始雪崩,1年内缩水70%。

还有一种情况,有些大客户会实行严格的供应商准入制度。一旦进入了这个供应的资格门槛,往往出现爆发性的增长(比如歌尔声学的微型麦克进入苹果供货商行列)。但这种准入的壁垒并不如我们想象的那么高,有时是因为新的技术或者工艺的更新导致原来的供应商失去了资格,有的可能因为出现了成本更低、效率更高的竞争对手抢走了原来的订单占有率。总之,对于大客户大订单类型的生意我认为特别考验投资者的前瞻性和敏感度,对于进入和退出的时机要求都很高,或者说需要更好的运气。这样的企业,我认为是不适宜长期持有的,除非在其生意特性中我们又发现了某种强大的客户粘性因素的存在。但对于能够准确把握到它的经营节奏的投资者则可能收获令人惊羡的业绩爆发力。

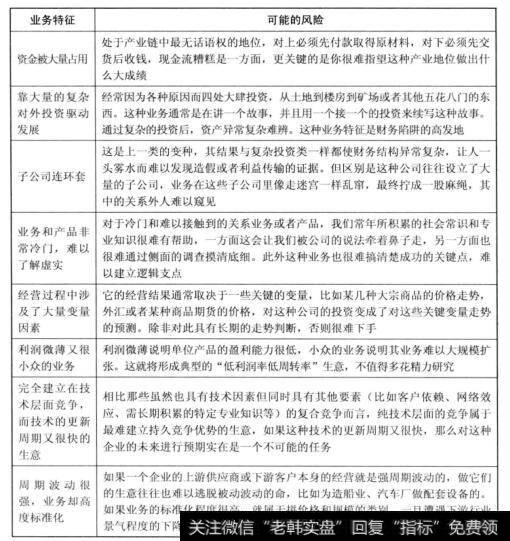

相反的情况则是那种客户数量众多,销售额来自海里客户数目支撑的生意,这种客户分散型生意与大客户类生意的优缺点截然相反。由于其客户数目众多且往往分散在各地因此要想获得增长的首要前提就是建立起广泛覆盖的渠道网络,这种网络大体分为分销或者直销两种模式,前者可以充分利用社会资源迅速实现客户援盖,而后者就不得不亲力亲为一点一点建立自己的渠道王国了。那么哪种模式更好呢?这个不能一概而论,需一要结合生意的其他特性来分析。

一般来说,越是高附加值的、售前售后工作更复杂的、客户必须持续进行再教育和挖掘的生意,直销是最合适的。虽然初期慢,但这种生意成功的关键因素就是要建立对客户的强大影响力。说白了就是要对客户“洗脑”。这种复杂和高技术含最的工作渠道是很难代替的。并且长远来看,这种生意的胜败不取决于谁先通过渠道实现了规模效应,而是取决于持续创新和价值诉求的差异化。所以暂时的慢并不影响企业长期竞争力。相反,这种工作全扔给分销商渠道。时间越长隐患越大,效益越小。但对于低附加值的、客户服务标准化程度高的、企业迫切需要通过规模化运营建立竞争优势的生意,那么分销渠道往往是首选且更具有经济性和效率。

相比大客户类企业,客户分散型企业的销售额增长往往相对缓慢,因为每一分销售额都依赖于之前的市场耕耘,这也表现在销售费用率上远高于大客户类企业。但这种企业一旦建立了完善的市场网络和客户认可,特别是这种地位只有极少数企业获得的情况下,其经营风险往往要比大客户类企业低得多。因为一方面这种市场网络和客户教育过程是个昂贵的壁垒,竞争对手在财务和时间上的重置成本极高。另一方面,海外的客户使得销售额不容易被某几个重大客户的情况所左右。

有趣的是以3-5年来看,最牛的股票很多都是来自大客户大订单类别的,比如2005-2007年的置信电气,2008一2013年的歌尔声学。但如果拉长到10年、20年来看,则绝大多数的大牛股都是客户分散的结构,这其中的原因与上述的“爆发力与稳定性”的业务特征可能有一定的关系。这似乎也验证前面所讲过的,如果你看好的是某些业务本身,那么投资周期一般在3-5年可能已经面临截止。而超长期的投资往往必须基于特定的高价值生意模式。

对于经营过程中涉及大量变量因素的业务也很难把握。影视制作公司可以体现出这个特定:每一部电影的投资都是一次风险投资,涉及大量的不确定性。导演可能是新的,即使同一个导演换一个题材可能就未必适合,演员可能不适合角色,导演演员不错,剧本不行一样出不来好片子,最后什么都合适,上映前的最终审查还给你毙了,血本无归(比如宁浩的《无人区》),终于成功上映了,结果又碰上几个大片撞期,互相厮杀分流了票房。最关健是消费者的口味也是随时变化的,去年都喜欢看武侠大片,今年可能听见古装两字就烦,时此投资方只能一直处于揣摩加碰运气的状态。

更要命的是电影投资制作是一个长周期的过程,从酝酿、拍摄、后期制作、宣传推广到上映,短的也要半年,碰上王家卫这种个性导演可能就三五年过去了,超期、超支是家常便饭。而不管是什么电影,它的收益摊销期却又很短,1个月左右就结束了,要是上映期再碰上点儿流行性疾病等不利的外部环境,那真是欲哭无泪。在国内的产业模式下其他的延伸品开发和再播放的版权收入几乎可以忽略不计。涉及这么多的不确定性,而且每个项目都要从头再经历一遍,别管你多有经验,长期来看都是一个风险很高的生意(何况这种公司的负债率往往还很高)。因此即使在好莱坞,因为一两个大制作影片的失败而导致电影公司破产的案例也比比皆是。

涉及变量多的另一个典型是资源类企业,它们产品的供求关系非常复杂,有时涉及世界范围的经济景气状况、新技术村资源的代替性风险、勘探开发运输等诸多环节对供应量的影响,甚至是货币汇率情况的变动造成的价格波动等。事实上看过去资源品的几轮波动,无论景气时期的高价还是低谷时期的低价程度,经常都远远超过行内专业人士的想象力,普通投资者要想搞清楚谈何容易。