投资大师查理·芒格,曾得到股神巴菲特这样的评论,“如果没有查理·芒格,伯克希尔不可能发展到今天的地位”,他们二者共同创造了伯克希尔公司股票年均20.3%复合收益率的投资神话,整整67年。

而至今,芒格让我印象最深的一句话是:预测从来不是我的强项,而且我也不依靠准确的预测来赚钱,我们往往只是买入好的公司,并一直持有。

大家也可能更熟悉这一句话:以划算的价格投资一家优秀的企业,比以便宜的价格投资一家普通企业,其结果要好的多。

仅仅一句话便向我们展示了一条有效的投资路径。

那么如何找到好公司呢?

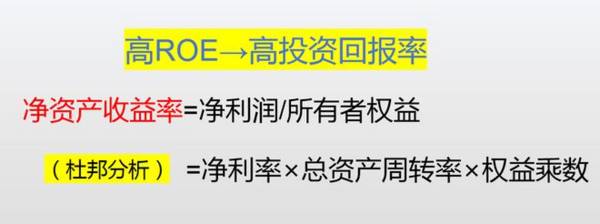

1、看ROE

ROE即净资产收益率,其计算公式为净利润/净资产(股东权益),是从投资者角度对企业进行盈利能力的评价,反映投资者对企业进行投资的回报情况。

对此,芒格说:“长远来看,不论估值如何,股票的回报率很难比发行该股票的企业的净资产收益率高很多。”

也就是说我们要尽可能选择高ROE的公司,如果一家企业能维持10年以上很高的ROE,一般可以说明企业很可能具有很强的竞争优势。

(杜邦分析由ROE衍生出来)

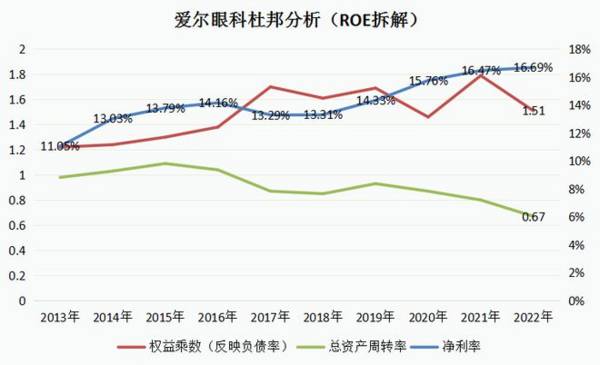

爱尔眼科连续10年ROE>15%

身为全球规模最大的眼科连锁医疗机构,爱尔眼科过去十年ROE超20%的时候几乎可以媲美制药企业恒瑞医药,而爱尔眼科不过是一个医疗服务公司,其毛利率水平远低于恒瑞;

除此之外,在最近几年医药行业“动荡”期间,其稳定性也要好于恒瑞医药,并且优于同行业做牙科医疗服务的通策医疗。

继而通过杜邦分析可知,爱尔眼科能维持高ROE的原因在于净利率、权益乘数,分别对应产品/业务经营盈利能力、资产结构,因此弥补了总资产周转率(资产利用率)的下滑。

(通过ROE拆解,我们能发现影响企业赚钱能力的关键因素是什么)

那么爱尔眼科的竞争优势便体现为,其所维持的服务和经营“溢价”,也就是高净利率(及净利率持续提升)背后的高毛利率和低期间费用率,而这份竞争优势既是由眼科业务本身的技术含量决定的,也是由爱尔自身的标准化复制模式决定的,而这两个因素是无法被改变的。

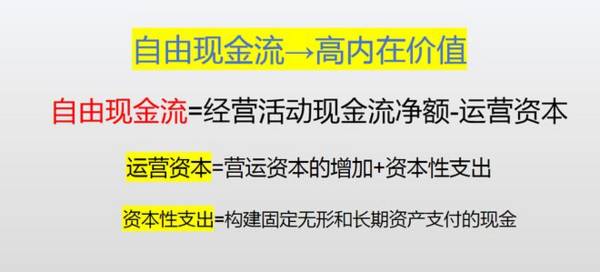

2、看自由现金流/经营性现金流

自由现金流和经营性现金流都是从一家企业最重要的现金流角度出发,其中自由现金流的书本定义虽是从利润角度出发,等于息税前利润×(1-所得税率)+当前折旧与摊销-营运资本增加-购建固定无形和长期资产支付的现金;

但理论上来讲,自由现金流也是经营活动现金流净额,减去营运资本增加和资本性支出所剩下的现金。

芒格认为,优秀的企业不需要大量的运营资本,同时能产生大量可以用于扩大原有业务或购买新业务的自由现金。

也就是说我们要尽可能选择自由现金流好的企业,同时在考虑扩张的基础上,选择经营活动现金流净额表现更好的企业。

(自由现金流决定了企业的内在价值)

爱尔眼科“不如”茅台,成长性却优于茅台

因为爱尔眼科是一个偏向于重资产且需要持续扩张的公司,所以它的自由现金流不太稳定(既有扩张的因素,也有现金资产增加、特殊负债的扰动),这也是它不如茅台的地方;

而既然爱尔眼科在扩张,它便取得了优于茅台的增速,就没有人知道如果它仅固守湖南,是否也能维持像茅台一样的增速。

2013-2022年十年间,爱尔眼科经营活动现金流净额年复合增长率为30.99%,同时茅台的经营现金流复合增速约为18.59%。

所以爱尔眼科的现金流其实证明了其长期的成长性,且一直以来虽然商誉在增加,但商誉并没有显著影响利润。

截至2022年,企业商誉增长至54.58亿元,商誉减值损失则不到1亿元(9534万);2012-2022年十年间,爱尔眼科的营业收入复合增速为25.67%,归母净利润复合增速为30%。

3、那么爱尔眼科是否被低估了?

爱尔眼科市值缩水或不和企业内在价值相关

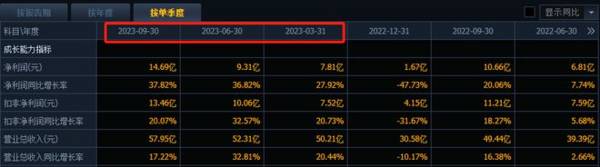

从2021年7月1日最高市值3853亿元缩水至现在1488亿元,爱尔眼科的净利润以及经营现金流规模实际都没有下降,截至2023年三季度,净利润、经营活动现金流净额分别为31.81亿元、55.74亿元,公司的经营现金流依然非常突出。

怪只怪当初估值给的实在太高了。

截至目前,爱尔眼科的静态市盈率降为59倍,滚动市盈率为44.5倍左右,静态市盈率对应2023年前三季度的净利润增速34.97%,PEG为1.69。

滚动市盈率要结合预期,如果考虑2023年四季度,预计滚动市盈率还会更低,降到42倍左右。

对于高成长性公司来说,1.5-2PEG便是合理估值,42倍的PE对应两个PEG需要21%的业绩增速,对应1.5个PEG需要28%的增速。

所以短期来说,如果以2020-2022年25%的业绩增速为对标,爱尔眼科的估值确实已经比较合理了;

不过身在挑战期,估值自然是越低越好,这和当初一样,都是由“市场”决定的。

而长期来说,眼科服务的天花板远没有到达(爱尔市占率大约在10%左右),即便估值会降,甚至业绩增速也因为基数的变大而下降,但净利润和现金流还能持续增长,爱尔眼科仍有其长期投资价值。