在过去的2018年里,医药行业AB股共221家上市公司累计实现营业收入7704.04亿元。其中,只有前四名的企业的营业收入超过了200亿元,白云山以422.34亿元的营业收入名列第一,比第二名的中国医药多了100多亿元。这是一家在医药、大健康、大医疗等都有布局的巨无霸企业,抛开亮眼的业绩,这家公司却面临着很多问题。

一、公司基本情况

公司的主营业务包括:(1)中西成药、化学原料药、天然药物、 生物医药、化学原料药中间体的研究开发、 制造与销售;(2)西药、中药和医疗器械的批发、零售和进出口业务;(3)大健康产品的研发、生产与销售;及(4)医疗服务、健康管理、养生养老等健康产业投资等。即大南药板块、大健康板块、大商业板块和大医疗板块。

目前的白云山是之前广药集团下属两家上市公司广州药业和白云山A资产合并而来,以广州药业作为集团下医药资产整合的平台,将白云山A的资产并入广州药业体内,同时广药集团将旗下其他医药资产注入广药体内,再更名为白云山。

2018年公司的收入中,大商业板块的收入为227.4亿元,占了营业收入的53.85%;大南药板块的收入为96.4亿元,占营业收入的22.81%;大健康板块的营业收入为94.9亿元,占收入的22.46%。

二、公司的经营状况分析

公司近几年来收入不断增长,其中2018年、2019年前三季度增长较快。2018年年末,公司营业收入为422.3亿元,同比增长了101.6%;净利润为34.4亿元,同比增长了66.9%;主要是受公司收购广州医药公司、广州王老吉药业股份,并于2018年首次纳入报表的原因。公司在2019年前三季度的营业收入为501亿元,净利润为31.6,其中营业收入较去年全年相比已有较大幅增长,预计年末净利润也会有较大的增长。

公司的毛利率和净利率比较低。2018年公司的毛利率23.8%,净利率为8.1%;2019年前三季度的数据分别为46.9%和6.3%,相较于2018年毛利有较大幅度上升,净利率略微下降。2018年公司的毛利率和净利率与2017年相比有较大幅度下降,主要是受公司新收购广州医药并入报表和大商业板块低毛利率的拖累。广州医药2018年前三季度毛利率7%左右,一直以来大商业的毛利率比较低,处于8%左右。

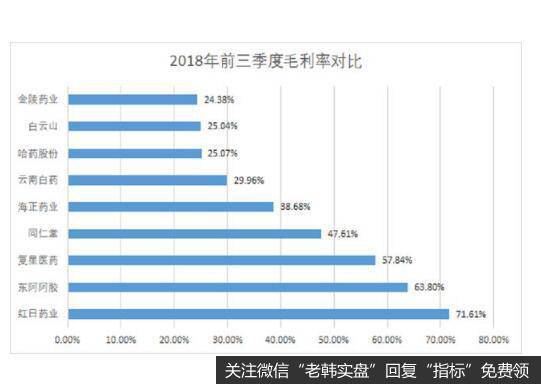

对比2018年前三季度主要医药公司的毛利率水平来看,白云山的毛利率处于较低水平。同期相比较白云上的毛利率为25.04,而同仁堂、复星医药的毛利率则达到了47.61%、57.84%,相差较大,说明白云山面临市场较大的竞争压力。

高昂的销售费用和管理费用解释了公司超低水平的净利率。本来就不高的毛利率再加上高昂的销售费用和管理费用,极大的压低了公司的净利率。2018年年末,公司的销售费用竟然达到了50.56亿元,占营业收入的10%以上;管理费用达到了16.99亿元。

三、公司的研发状况分析

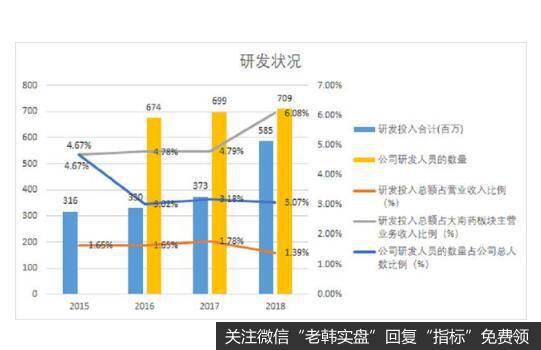

公司近几年来研发投入较低。一直以来,公司在药物生产上主要致力于中成药,公司旗下 12 家成员企业获得中华老字号认证,其中陈李济药厂、潘高寿药业、敬修堂药业、采芝林药业、光华药业等为百年企业。众所周知,中成药的主要依靠祖传秘方投入生产,因此在研发上不需要太多的研发投入。公司研发投入占营业收入和大南药板块营业收入的水平都比较低,分别不高于2%和6%,在行业中处于低水平。

而随着中成药增长乏力,再加上辅助用药政策的影响,在加大力度打造大品种的同时,白云山也在积极推动大南药版块向研发创新方向转型。2018年报显示,白云山2018年研发投入5.85亿元,同比增长56.84%,占大南药板块主营业务收入比例为6.08%。2018在研产品投入金额最多的产品是头孢克肟系列制剂和治疗性双质粒HBVDNA疫苗,达到了1.53亿元和1.39亿元。公司2018年销售前十的产品中只有消渴丸、小柴胡颗粒、华佗再造丸三种中成药,其余其中都属于化学药物。可以发现,公司在向化学药物、生物药物等进行转型,而且近年来公司也不断进行化学药物一致性评价申报。

四、总结

白云山在业务整合和布局上比较全面,几番并购使得公司实力有了提升,但是报表上也显得有些虚胖。毛利率、净利率低的问题亟待解决,研发投入相对而言还是比较低,中成药的行业市场增长性成疑,面临转型升级,公司在化学药物一致性评价的路上比较坎坷,仍然需要时间的检验。