融资融券案例介绍

张三想参加融资融券交易,了解到自己所在的G证券T营业部可以受理,且自身满足开户条件,2010年10月12日,张三携带个人身份证、股东代码卡原件、个人信用报告及个人资产证明来到营业部。

营业部的融资融券业务经理先向张三介绍有关法规和业务规则,揭示业务风险,对其进行融资融券基础知识测试和风险测评后,认为其适宜参与融资融券业务,指导其完成相关表格的填写、签署,并出具推荐意见。

融资融券管理岗根据张三的信用记录,通过融资融券管理系统对张三进行适当性评估,计算评估得分。

随后,营业部负责人与张三进行面谈,了解客户对融资融券业务规则和风险的认识以及风险承受能力等,面谈完成后通知张三在15个工作日内等候审批结果。

相关部门和融资融券审批小组对张三进行了资格审查、等级评定和授信审批,最后获批授信额度50万元,营业部通知张三于10月29日正式办理融资融券开通相关手续。

11月1日,张三来营业部开立了信用证券账户、信用资金账户并办理了信用资金账户的第三方存管,提交了国投电力(600886)62500股作为担保物,当天收盘价为8.06元,担保市值约50万。

张三觉得行情会继续上涨,想融资买入招商银行(600036)。根据G公司的规定,国投电力的折算率为50%,目前可融资额度为25万。张三在11月3日以15元的价格融资买入招商银行1万股,但从11月9日开始行情急转直下,11月23日国投电力价格跌至7.1元,招商银行价格跌至13元,在不考虑费率的情况下,从11月1日至11月23日,帐户浮亏为(7.1-8.06)*62500+(13-15)*10000=-60000-20000=-80000元,较普通证券交易亏损放大;

同期,T营业部的李四觉得行情涨幅过大,在11月1日开始转入50万资金作为担保物,以15元的价格融券卖出招商银行1万股,11月23日招商银行价格跌至13元,因此李四账户此时产生的浮盈有(15-13)*10000=20000,李四在下跌行情中也实现获利。

融资融券交易纠纷案

裁判要旨

依法成立的合同,自成立时生效。融资融券交易除具有普通证券交易所具备的宏观经济风险、政策风险、市场风险、上市公司经营风险、技术风险、违约风险、不可抗力因素导致的风险等各种风险外,还具有融资融券交易所特有的投资风险放大的风险。融券人签订了《风险揭示书》,证券公司也已经对于交易过程中可能存在的风险作出了全方面的善意提示,投资者应当对上述风险给予关注。

案情简介

1.《融资融券合同书》及相关文件签署

2013年4月13日、2014年5月3日、2015年1月5日,刘冬成作为甲方、方正证券作为乙方,分别签订了三份《融资融券合同书》,同时刘冬成还在相应合同的《融资融券交易风险揭示书》页面上签名并手写抄录了相应的风险揭示内容。

2.公告发布

2015年7月7日,方正证券通过公司网站发布了《关于追加担保物流程调整及受理融资融券合约展期的公告》,注明:强制平仓后客户维持担保比例须达到140%(原为150%)及以上。在追加担保物期间,若投资者信用账户实时维持担保比例低于115%的,公司有权立即对其进行强制平仓操作,使其维持担保比例达到140%及以上。

3.通知投资人后强行平仓

2015年8月25日,刘冬成在方正证券开设的融资融券帐户日终担保比例为121.46%,已达到了追加担保物条件,方正证券通过约定的通知送达邮箱86002155@foundersc.163.com于2015年8月26日0时6分向刘冬成发出了《追加担保物通知》。

接到该通知后,刘冬成没有以有效方式向方正证券提出要求延长追加担保物时间的申请。刘冬成也未能在2015年8月26日追加担保物。在2015年8月26日日终时,刘冬成的担保比例已为102.5%,达到强行平仓条件,方正证券遂于2015年8月27日0时8分通过前述邮箱向刘冬成发出《融资融券强制平仓通知书》,告知刘冬成信用账户在《追加担保物通知》规定期限到期日日终清算后的维持担保比例低于140%,方正证券有权对刘冬成的账户采取强制平仓。

案例评析

本案的争议焦点为:方正证券对刘冬成发出的《追加担保物通知》及强制平仓行为是否合法有效。

第一,依法成立的合同,自成立时生效。刘冬成与方正证券签订的《融资融券合同》,系双方当事人的真实意思表示,其内容不违反法律、行政法规的强制性规定,合法有效,对合同双方均具有法律拘束力。依据《融资融券合同》第七十三条之约定,方正证券有权修改、调整涉及融资融券交易的相关文件、指标、比例等,修改或调整的内容应由方正证券通过其公司网站等方式进行公告。客户若有异议的,应在公告发布之日起3个交易日内解除合同,否则视为接受上述修改、调整事项。本案中,2015年7月7日,方正公司根据中国证券监督管理委员会、证券交易所的相关政策文件在其官方网站上发布了《关于追加担保物流程调整及受理融资融券合约展期的公告》,告知刘冬成等所有投资者:日终清算后维持担保比例调整为不低于140%,追加担保物时间调整为T+1日,强制平仓时间调整为T+2日。该公告发出后,刘冬成并未依照《融资融券合同》的约定解除合同,视为其接受上述修改、调整事项。上述调整的内容对刘冬成有效,刘冬成应予遵守。

第二,2015年8月25日,刘冬成的融资融券账户日终担保比例低于追保平仓线,方正证券依照《融资融券合同》的约定先后两次以电子邮件方式向刘冬成发出《追加担保物通知》,并通过电话方式与刘冬成沟通了追加担保物和强制平仓事宜,依约尽到了通知义务。方正证券根据《关于追加担保物流程调整及受理融资融券合约展期的公告》的内容要求刘冬成在T+1日日终清算时追加担保物比例达到140%以上,并不违反合同约定及证券交易规则,方正证券并不存在违法违约行为。刘冬成在收到方正证券《追加担保物通知》后,既未在规定时间内追加担保物又未提出延长追加担保物期限的申请,方正证券在T+2日进行强制平仓并无不当。对上诉人刘冬成提出的要求确认方正证券强制平仓违法并赔偿刘冬成损失的上诉请求,本院不予支持。

第三,融资融券交易除具有普通证券交易所具备的宏观经济风险、政策风险、市场风险、上市公司经营风险、技术风险、违约风险、不可抗力因素导致的风险等各种风险外,还具有融资融券交易所特有的投资风险放大的风险。刘冬成开立融资融券账户时,已签订了《风险揭示书》,方正证券也已经对于交易过程中可能存在的风险向刘冬成作出了全方面的善意提示,刘冬成作为投资者应当对上述风险给予关注。刘冬成在《融资融券合同》及《风险揭示书》中签字表示“已充分理解合同内容,自行承担风险和损失”。刘冬成在其账户担保物比例低于追保平仓线并经多次通知追加担保物的情况下,未及时追加担保物,导致方正证券强制平仓造成损失,其损失系股票投资不善及证券市场系统性风险、融资融券风险放大的原因造成。刘冬成提交的证据不足以证明方正证券在融资融券业务过程中存在违约行为,因此,上诉人刘冬成提出的要求方正证券赔偿其损失的上诉请求,没有事实和法律依据。

融资融券案例分析

某机构投资者要做融资融券交易,经过证券公司资格审核后开立信用资金账户和信用证券账户,并向信用证券账户中转入浦发银行50万股;向信用资金账户转入资金500万元。

假设:某证券公司规定授信时的初始保证金比例为100%,融资保证金比例为100%,融券保证金比例为200%,最低维持担保比例为130%;证券交易所公布的浦发银行折算率为70%,证券公司对折算比率不做调整,计算中融资融券的利息和费用忽略不计。

1、授信

授信时,担保品的折算价值计算见表1。

初始保证金比例 =(保证金/融资融券授信额度×100%)>100%

根据以上公式进行计算:融资融券授信额度不超过850万元,该投资者的授信额度为850万元。

2、发生交易

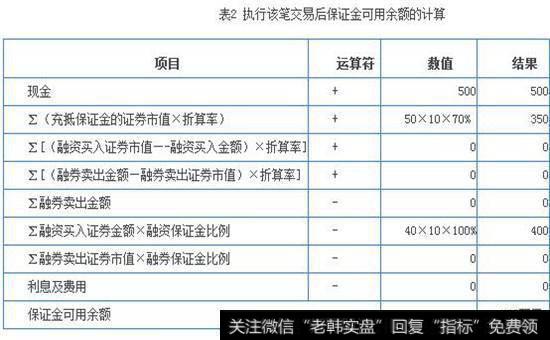

(1)假设客户以40元的价格融资买入中兴通讯10万股。

执行该笔交易前,保证金可用余额为850万元。

执行该笔交易后保证金可用余额计算如表2所示。

此时账户的维持担保比例为:

维持担保比例 = (现金+信用证券帐内证券市值)/(融资金额+融券卖出证券数量×当时市价+利息及费用总和)

= (500+50×10+40×10)/(400+0+0)= 1400/400 = 350%

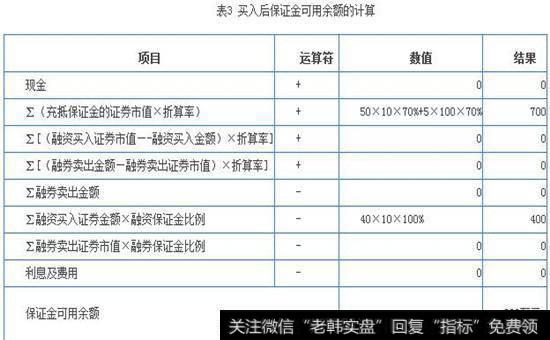

(2)假定以自有资金500万元,以5元/股的价格买入宝钢100万股,买入后保证金可用余额计算如表3所示。

此时账户的维持担保率为:

维持担保比例 = (现金+信用证券帐内证券市值)/(融资金额+融券卖出证券数量×当时市价+利息及费用总和)

= (50×10+40×10+5×100)/(400+0+0)= 1400/400 = 350%

(3)假定客户以10元价格,融券卖出深发展15万股,卖出后保证金可用余额计算如表4所示。

卖出后,账户维持担保比例为:

维持担保比例 = (现金+信用证券帐内证券市值)/(融资金额+融券卖出证券数量×当时市价+利息及费用总和)

= (150+50×10+5×100+40×10)/(400+150)= 1550/550 = 281.1%

此时保证金可用余额=0,剩余的授信额度余额=850-400-150=300(万元)已经不可使用。

3、通知补仓

1个月后,账户中的股票价格发生如表5中的变化。

此时深发展的价格为25元/股。

假设期间应付的融资利息和融券费用合计为10万元。

此时账户的维持担保比例 = 1000/(400+25×15+10) =127.4%

账户的维持担保比例已经低于130%,公司立即发出补仓通知。

4、投资者补仓

投资者接到补仓通知,需要在合同约定时间内补仓到维持担保比例>150%的要求:

(1)采取卖券还款的方式提高维持担保比例。

假定须卖券金额为Y,则

(1000-Y)/(400+25×15+10-Y)>150%

Y = 355(万元)

假定以6元/股全部卖出浦发银行50万股,以25元/股卖出中兴通讯3万股,共计得款375万元,用于还款。还款后保证金可用余额计算如表6所示。

注:在卖券还款375万元后,客户融资余额为25万元,按中兴通讯买入时每股40元计,剩余7万股中兴通讯中,其中0.625万股为融资买入(25万元/40元=0.625),其余6.375万股(=7-0.625)为可充抵保证金证券,这6.375万股可充抵保证金证券的价值为25×6.375×70%=111.5625万元。

卖出后,账户的维持担保比例 = (150+300+175)/(25+375+10)=152.43%

授信额度余额为850-25-375=450万元。

由于保证金可用余额为-697.82万元,因此可以融资或融券金额为0万元。

(2)采取补现金或转入可充抵保证金的证券的方式提高维持担保比例。

假如直接转入价值Y万元的可充抵保证金的有价证券,则

维持担保比例 = (现金+信用证券帐内证券市值)/(融资金额+融券卖出证券数量×当时市价+利息及费用总和)

=(1000+Y)/(400+25×15+10) >150%

Y = 177.5 (万元)

因此,须转入价值至少为177.5万元。现金转入后账户的保证金可用余额计算如表7所示。

5.强制平仓

(1)当投资者在合同约定的时间内未补缴担保品,未达到维持担保比例>150%,,证券公司将根据合同约定对投资者信用账户内资产予以平仓;

平仓前投资者信用账户情况见表8。

如证券公司与投资者约定的平仓方式为:平仓至投资者归还所有负债,则证券公司进行如下平仓操作:

此时融资利息和融券费用共计20万元,深发展股价为25元。

投资者需偿还融资款400万元,偿还融券深发展15万股,按25元买入价计算为375万元,融资利息和融券费用为20万元,合计负债为400+375+20万元,扣除账户内现金150万元,因此共需要卖出价值795-150=645万元的证券。

证券公司发出强制平仓指令,卖出中兴通讯10万股,卖出价格为25元;卖出浦发银行50万股,价格6元;卖出宝钢316700股,价格3元;买券还券深发展,数量15万股,价格25元。指令执行后,归还所有债务后,投资者账户剩余宝钢股份68.33万股和1000元现金。

(2)到期强制平仓:投资者到期未偿还融资金额或融券数量的,证券公司自下个交易日开始对投资者信用账户内的担保品进行强制平仓处理(融资的卖出证券;融券的则买入融券品种)

如证券公司与投资者约定的平仓方式为:平仓至投资者归还所有负债,证券公司进行与前例基本相似的操作,在扣除全部负债后,剩余部分资产留存于投资者信用账户内。

融资融券案例警示——“理性投资 从我做起”

案例:投资者刘某于2015年1月与A证券公司签订了《融资融券业务合同》,合同约定追加担保物或采取相应措施的期限为T+2日,A公司有权根据交易所规定和市场情况随时调整警戒线和平仓线的比例、维持担保比例等内容,并按照合同约定的方式予以公告。合同如需修改或增补内容的,A公司通过在其营业场所或网站公告的形式告知,公告修改生效日后公告内容即成为合同组成部分或替代合同的相应内容。

2015年7月,A公司在网站发布公告,自7月6日起将追加担保物的期限调整为T+1日。7月7日,刘某的信用账户维持担保比例低于合同约定的平仓线,A公司的工作人员给刘某打电话称:“有个事通知一下你,就那个融资融券的账户,现在因为股市大跌,你现在的维持担保比例已经跌破我们公司的平仓线了。要求你在收市前要么主动把融资款平掉,要么加点钱进去把维持担保比例维持到130%以上,要不然我们明天公司可能会强平,对你也不好。建议你,你和你先生商量一下,这两天先把融资款清出来,等市场稳定一点了再进去吧。”刘某回答:“好,谢谢。”

7月9日,刘某被强制平仓,双方产生纠纷,刘某诉至法院。最终法院认定,双方签订的《融资融券业务合同》真实有效,A公司发布的公告属于合同的有效组成部分,对双方当事人均具有约束力。A公司通过电话通知的方式告知投资者,刘某的“好,谢谢”表明已知悉相关情形,A公司的强制平仓行为系经刘某同意。因此刘某请求A公司赔偿其因强制平仓造成的损失,法院不予支持。

案例启示:在融资融券业务较一般的证券交易风险较大,投资者在办理业务时需谨慎对待,仔细阅读合同内容,认真把握警戒线、平仓线、追加担保物期限、公司更改合同要素的方式等重要的合同要素。约定以公司公告方式修改合同的,投资者应遵守谨慎的注意义务,关注公司发布公告的网站;约定电话通知的,投资者应耐心接听,认真理解电话内容和要求,切勿当作无用广告处理。