谈到期货,大家的认识不外乎是这个市场的风险和利润非常惊人,不是暴亏就是暴赚!根源何在?——期货市场特有的保证金制度使交易者可以动用杠杆来放大自己的仓位,从而搏取超额收益或者产生超额亏损。

期货交易严格来说只存在两种参与主体:主力大资金和散户(非资金大鳄的大户和中户也算在内)。我们要根据这两种主体的特点来分析其各自在交易中的行为,并据此推导能适用于散户的交易理念。

首先分析散户:

散户基于以小搏大的想法,动用杠杆进场,通过试错来捕捉趋势行情从而实现赢利的目的。但散户有个特点,资金有限,出于保护本金的考虑,散户动用杠杆后注定了经受不住交易品种价格的大幅反向波动(动用的杠杆比越大,承受价格反向波动的幅度就越小)和来回的反复震荡。

可以说散户除了船小好调头(绝大部分散户却把船小好调头错误的理解为做短线见好就收)之外,其他没有任何优势,只能做行情的跟随者!

接着分析主力:

主力基于资金规模的优势,可以在行情盘中反复制造震荡行情。

我们知道,要引领或者操纵行情的走向,必须要有源源不断的资金根据需要在不同方向上做单。主力因为资金上的优势,在没有外来同等级或更高实力玩家狙击的情况下他可以扛单。说白了就是主力可以在反复的震荡行情中保护自己不同方向的头寸不被强行平仓。

理论上,在没有遭遇外来大资金狙击的情况下,主力能以极小甚至零损失的代价制造出反复的震荡行情。

综合来看,主力可以利用资金的绝对优势制造反复的震荡行情,迫使散户(特别是爱做短线的散户)反复止损,最终使散户要么一刀一刀割肉流血死亡(慢死);要么对行情的判断变得无所适从,连挨几次左右耳光后被打懵,丧失继续交易的勇气或者赌气拿着一个方向的单子死扛(情绪失控),这样恶性循环最后就导致爆仓(猝死)。

这个就是所谓的大鱼吃小鱼,实质上体现了期货市场主力大资金对散户小资金以大搏小的真实局面。

在真实的市场上,散户内部也会分成多空两派。

主力即使通过种种手段扰乱了散户对正确方向的判断,也不可能把所有的散户都赶到自己的对手盘那里。既然任何时候都会有一定量的散户资金和主力资金站在同一边,而在期货市场上空单的成交必然对应着同样数量的多单,任何一方的利润都来自于对手方的亏损,基于此,主力要寻求利益的最大化,唯一的选择就是站在散户资金中的少数派那一边,和少数派散户一起去吃掉对手盘的资金。这就是市场上获利的终究是少数交易者的根本原因。

那么在这种极端不利的情况下,散户在期货市场上到底有没有活路呢?

答案是:有!而且不仅能生存,还能有发展!

散户应对策略:

为了使自己能在主力反复制造的震荡行情中生存和发展,散户必须做到以下几点(和以小搏大和做短线见好就收这种最常见的散户思维完全相反):

1、轻仓试盘,降低杠杆倍数,最保险的是不动用杠杆。

这样做的目的是为了提高散户在反复震荡行情中的止损容忍度,不至于像在重仓的情况下遇上几十点百把点的价格反向波动就必须认赔止损。

为啥要轻仓?还有一个更重要的原因在于,在趋势行情启动之前,你不知道主力什么时候会结束震荡行情,不仅你不知道,很可能主力也不知道!因为主力没有培育出足够的对手盘,就无法赚到足够的利润。

交易市场变化莫测,就是主力也没有把握能在一个精确的时间内派发完对手单!这样就导致震荡行情的时间长度不可预测,我们无法真正控制好试盘止损的次数。散户重仓后可能遭遇砍单止损的次数多了,本金就会遭遇重大损失!为了以最小的代价来渡过行情的震荡阶段,我们就只有采用轻仓试盘的策略。

2、放大交易周期,降低交易频率。

在交易中,任何一次下单都不能保证一定能赚钱,必然有下单交易亏钱的情况出现,而且在现实中这种情况还很多,其中短线交易遇到交易亏损的次数是最多的,这就是所谓的做得多错得多。

放大交易周期,在交易策略的规范下,合理降低交易频率,这样:

一,可以尽可能的过滤掉中低幅度的震荡行情;

二,可以尽可能多的减少认赔止损的次数。

在行情试盘的阶段,轻仓大周期交易,既有效的保护了本金不被严重削弱,也避免了在短时间内左右挨耳光而产生情绪失控的危险。

主力运作一波行情,绝不可能让大家都赚钱,肯定会想方设法让对手的单子做错方向甚至看对方向做错单子。散户不死的七七八八或者被忽悠到坚定地捏着对手单,主力是不会启动主要趋势行情的。

只有合理的降低交易频率,减少实际止损的次数,你才能比大部分散户坚持的更久,才有希望带着你的资金和信心熬过艰难的震荡区间,迎来真正能给你带来收获的趋势行情。

3、只能在得到浮盈保护的前提下谨慎加仓。

在正常情况下,主力通过做局,培育好足够分量的对手盘之后,就会结束前期反复的震荡行情,继而启动主要的趋势行情。

散户只要能撑过前面反复的震荡行情,在之后的主要趋势行情中就会发现自己的原始仓位开始有了比在震荡行情中多的多的浮盈,这时才是散户谨慎加仓的时候。

综上所述,散户在期货市场的正确的交易理念应该归纳为:轻仓试盘,合理降低交易频率,在浮盈的保护下谨慎加仓!

在系统正确的交易信号随机分布的情况下,到底是轻仓趋势交易长线持有能赚到更多的钱,还是看准机会重仓博一把快进快出更能赚到大钱呢?

其实,一些期货大师和老的交易员已经意识到资金增长曲线存在某种内在规律。他们都认为,以人的智力,投资业绩很难长期保持年均30%的收益率。巴菲特年均30%的收益率是一个特例,还是反映出了“宇宙”中某种内在的法则呢?

基于上面的思考,笔者对以上问题进行了大量模拟统计分析,希望通过大量的分析,能发现一些超出目前我们习惯思维所能认识到的现象,或者通过这种模拟分析,以数值的方法寻找或逼近某种理想的交易策略或资金管理模式。本文的研究主题限于以下三个方面:

“抢帽子”者与趋势交易者的权益曲线有什么特点?轻仓者和重仓者在同样交易条件下的权益曲线有什么区别?轻仓趋势者与重仓短炒者的权益曲线有什么特点?

真实的交易数据难以包含小概率事件

对于金融行业来说,检测交易模型或交易策略的有效性和安全性的模拟分析会遇到这样的问题,即在现实中我们很难得到大量的真实交易信号序列。由于有效数据的时间跨度不够,分析中有可能漏掉风险较大的小概率事件,因此无法检测交易模型或交易策略在小概率事件发生时的有效性和安全性。

在量化交易的过程中,对于趋势交易来说,每年有3—4次的信号就应该是比较多了,如果需要得到100次的信号进行测试和统计分析,需要25—30年的交易数据。虽然我们可以用123年来的道琼斯指数进行测试,但道琼斯指数的买卖信号序列中成功信号的分布模式是唯一的,这种对唯一分布的真实信号的测试,很难看出各种可能的风险所带来的影响。例如,可能在某个交易信号序列中,前期失败的信号较多,这种信号序列的分布不仅会对收益曲线有较大的负面影响,而且会对投资者的心理产生较大压力,使其怀疑所采用交易系统的有效性。一旦放弃,将导致该程式化交易的人为失败。

很显然,信号序列中成功信号分布结构的影响,难以通过对道琼斯指数或其他真实的交易数据的模拟测试分析得出。

此外,在真实的交易数据中,成功和失败信号的分布是较为均匀的。但在现实中,我们仍然可能遇到这样分布不均匀的交易信号序列。例如,一个交易者通过对其交易数据的分析,发现其成功交易的概率始终保持在33.33%左右,那么其未来的交易数据就构成了一个信号序列。如果他遵从某一个合理的资金管理模式,应该能够获得较好的投资收益,但若其资金管理模式不合适(比如建仓比例过大),最终的收益可能就不甚理想,甚至可能亏损。我们假设,在这个投资者的一系列的交易中,失败的交易既可能集中在后期,也有可能集中在前期(真实的指标信号是不太可能出现这样的情况的),显然这样的买卖信号序列所面临的风险状态是不同的。我们希望测试的效果是,无论其信号序列中成功信号是如何分布的,只要这种分布符合市场的随机概率,只要成功的概率在给定的水平上,他应该采取怎样的资金管理策略才能稳操胜券。

因此,即使能够获得大量的真实交易数据,但在检测建仓比例对收益曲线的影响时,我们仍然需要模拟出成功信号具有不同分布模式的多种信号序列,使所检测的数据尽可能涵盖不同的信号分布或奇异的信号分布,以便能够更全面地反映建仓比例或资金管理策略对收益曲线的影响。

利用随机函数生成系统买卖信号序列数据

在模拟分析时,假设交易模型取某一个止损比例(比如投入资金的20%),同时信号成功时的最大收益是对收益最小值的界定(比如设定为止损额的1或3倍)。在这样的假设下,我们不必考虑两次信号之间的时间跨度,也无须考虑每次信号成功时是否可能获得更高的收益,仅仅需要考虑的是每次信号可能的最大损失和可能的平均最小收益。因此,我们可以用计算机中的随机函数生成一组(本文取100个数据)介于0—1之间的随机数据,并通过某个规则来划分失败信号和成功信号。例如,假设该组随机数据小于某个数值时(比如小于0.6667)意味着是失败的交易信号,而大于等于该数值时表示是成功的交易信号,通过这种规则就可以模拟出一组获胜率满足我们分析要求的交易信号序列。显然,这组交易信号序列成功信号出现的时间是随机的,尤其符合炒手凭感觉得出的真实交易信号序列的特点,能够用来模拟真实的交易状况。

表1信号序列4(随机函数生成,大于等于0.6667为盈利信号)

为了说服质疑者,我们需要能够重现本文统计分析中所发现的现象。为此,笔者对随机函数生成的1000组信号序列进行了一系列模拟分析,并保存了100组虚拟交易信号序列,每组均包含100个交易信号数据。本文分析的数据为信号序列3、4和27三组。所谓信号序列4,即指这100组虚拟交易信号序列中的第4组。笔者欢迎业界同行索取相关信号序列,并对于同样信号序列进行其他角度的模拟分析,以便发现或归纳出更多更好的资金管理信息,或者按照笔者的思路重现类似的分析,验证笔者的分析结论。本文仅给出信号序列4,其成功信号分布模式参见表1。

“抢帽子”者与趋势交易者的权益曲线特点

为什么散户喜欢短线交易?为什么大部分人是亏损的?如果从心理学的层面看,这与投资者是否持有仓位有关。心理学家的研究发现,投资者的风险爱好或厌恶倾向是随着所持有仓位的浮动盈亏而变化的。对于大部分投资者来说,当其所持有的仓位有浮盈时,常常急急忙忙平仓了结,呈现风险厌恶者的特征;而当仓位处在浮亏状态下时,投资者往往不断补仓或持有“硬抗”,呈现出风险爱好者的特征。散户不良的交易习惯及投资者的风险偏好随持仓盈亏变化的特点,导致大部分投资者的交易呈现“小赚大赔”的特点。其实,散户喜欢短线交易有其错觉的因素,认为集小利成大盈也是一种可接受的策略。事实果真如此吗?

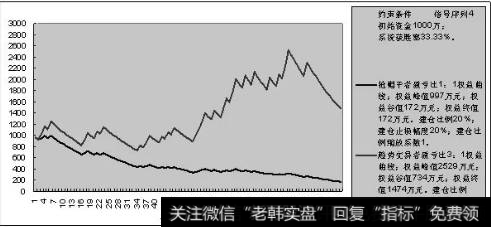

为了使投资者克服不良的交易习惯,避免小赚大赔的结局,笔者编程做了这样一个模拟分析。假设市场上有两个投资者A和B,A为频繁交易的“抢帽子”者,B为趋势交易者,两者的共同特点是都能够严格止损,并且止损位都设置在开仓资金亏损20%的点位。两者的不同是,A有点盈利就急忙平仓,落袋为安,平均每次盈利只是同一仓位一旦出现止损时的止损额,而B的止盈位设置在该止损额的3倍位置(假设成功信号是能获得这样收益的信号)。显然,A的交易策略的盈亏比为1,而B的交易策略的盈亏比为3。如果两者在同一时间入场交易同一个品种,采用的是完全相同的开仓信号策略(信号序列4,相当于某个交易系统发出的信号),100次交易过后,两者的期货投资权益曲线会有什么样的不同呢?

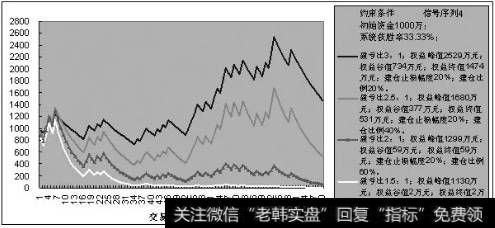

图1给出的是“抢帽子”者A和趋势交易者B的权益曲线对照图(模拟分析中没有考虑到交易成本)。图中右侧文字部分显示了对应资产在100次交易中的权益峰值、权益谷值和权益终值。两位投资者每次的建仓比例均为资产的20%。建仓比例缩放系数是指在上次交易失败的情况下,本次交易是减少建仓比例(小于1)还是赌一把加大建仓比例(大于1)。在图1的模拟案例中,假设两者的建仓比例缩放系数均为1,即投资者既没有加大建仓比例,也没有缩小建仓比例。

图1相同约束条件下短线交易者与趋势交易者权益曲线对比

观察图1可以看出,在其他条件相同,仅盈亏比不同的情况下,“抢帽子”者的权益曲线是一路振荡走低的,其运作后权益峰值为997万元,权益谷值为172万元,权益终值也为172万元,100次交易后收在了最低点;而趋势交易者的权益曲线虽然有振荡,但总的趋势是上升的,其权益峰值为2529万元,权益谷值为724万元,权益终值为1474万元。这说明,只要交易系统的获胜率超过33.33%,遵循趋势交易并且将止盈点设置在可能的止损额的3倍位置处,投资者的权益曲线一般呈现振荡盘升态势,“趋势为金”的理念在本次模拟分析中得到了初步验证。

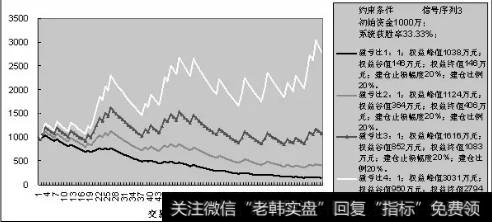

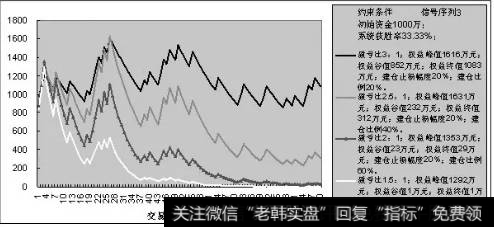

图2是盈亏比分别为1、2、3和4情况下的权益曲线对照图(信号序列3)。从图中可以明显看出,只要你的交易系统的获胜率超过33.33%,并遵循趋势交易的进出原则,而且有严格的止损,趋势交易者的权益曲线与“抢帽子”者的权益曲线之间的差距会越来越大。与信号序列4相比,根据信号序列3进行的100次交易的收益要差一些,但在盈亏比大于3的情况下,总体还是盈利的。

进一步分析显示,在系统获胜率小于33.33%的情况下,每次交易的盈利平仓应该大于2.5倍才能保证长期交易后盈亏平衡,而要获得正的收益,盈亏比一定要大于3。图1和图2验证了市场要求收益风险比要大于3才入场的铁律。

图2不同盈亏比对投资者权益曲线的影响(信号序列3)

图1和图2带给我们的启示是,要在期货市场中胜出,短炒很难成功,趋势交易是唯一可行的交易策略。

轻仓者和重仓者在同样条件下的不同结果

由上面的分析可知,同样的交易信号和同样的交易约束条件(即建仓比例和止损比例均相同),仅仅因为投资者的不同交易习惯,“抢帽子”者和趋势交易者的权益曲线就会出现巨大差别。

那么,当改变其他条件时,不同交易者的权益曲线会发生怎样的变化呢?

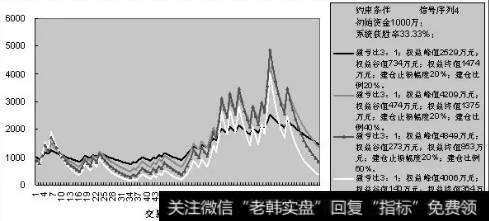

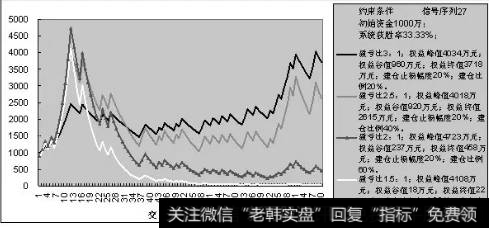

下面我们来比较以下4个投资者的交易成绩(见图3)。假定除建仓比例不同外,其他条件都一样,即都遵循同样的交易信号开仓,恪守同样的止盈准则,触发同样的止损条件时坚决止损。

图3中我们比较的是每次建仓比例分别为20%、40%、60%和80%的4个投资者的权益曲线,交易信号取信号序列4,止损原则为建仓资金亏损20%后止损,都是趋势交易者,即止盈点都设置在盈亏比为3的位置。事实上,将不同建仓比例的投资者的盈亏比都设置为3,是不符合真实的交易状况的,因为重仓者守不住仓位,往往呈现“抢帽子”者的交易特点,有点盈利立刻平仓。但是,在这里进行这样的假设,能够让我们清晰地看到某个条件变化后对权益曲线的影响。

观察图3我们可以得出这样的结论,在一切条件相同的情况下,在以信号序列4作为交易信号的假设下,建仓比例为20%的投资者的权益曲线较为平缓,其权益峰值为2529万元,最大收益率为152.90%,权益谷值为734万元,最大亏损率为26.60%,这个亏损水平是可以承受的,最大收益也比较合理,100次交易后的终盘收益率为47.40%,符合市场的正常回报水平。

建仓比例80%的投资者的权益曲线波动幅度最大,因为重仓情况下可能的收益和风险都在放大。该投资者权益峰值为4006万元,最大收益率300.60%,符合我们看到的和听到的神秘交易者或幸运者账户的权益波动情况。但在重仓情况下,其权益谷值曾经达到140万元,尽管权益达到低谷之后一度上升到4006万元,但我们很难想象一个投资者在资金已亏损86%之后,还能够坚信他所采纳的交易信号系统的可靠性(怀疑模型)和合理的概率分布(担心错误信号的分布过于集中,自己的资金坚持不到成功信号密集出现的时间)。一旦他放弃了这个交易系统,他也就与后来信号正确所带来的收益无关了。此外,在100次交易的大部分时间里,重仓者的风险都大于轻仓者的风险,这也与高回报必然伴随高风险的市场特点一致,而不仅仅是认为重仓者的风险只对应于可能出现的少数几次交易。

图3中另外一个值得注意的现象是,重仓投资者即使某个时间的权益曾经大幅超过轻仓投资者的权益,但交易时间拉长后,其权益反而有可能小于轻仓投资者的权益,甚至危及到本金。在图3中,100次交易过后,建仓比例为80%的投资者的权益又从4006万元回落到384万元,远小于建仓比例为20%的投资者的1474万元,这有点类似“龟兔赛跑”寓言所揭示的哲理。

图3不同建仓比例对投资者权益曲线的影响(信号序列4)

图3带给我们这样的启示是,一旦你凭运气重仓获得暴利,要立刻将仓位降下来,以保住胜利果实,因为从概率的角度看,重仓交易,暴仓是迟早的事。

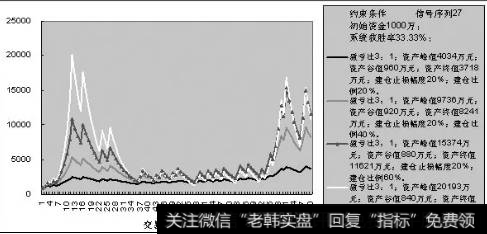

也许投资者要问,上面的模拟分析仅仅基于信号序列4,其他信号序列情况又如何呢?那么让我们来看图3A所揭示出的重仓交易者与轻仓交易者权益变化的一些新的特点。

图3A的分析方法与图3完全一样,两者不同的仅仅是图3的分析基于信号序列4,图3A的分析基于信号序列27。

图3A不同建仓比例对投资者权益曲线的影响(信号序列27)

观察图3A可以发现,如果以权益谷值作为风险评估的指标,那么根据信号序列27买卖时,重仓投资者的风险与轻仓投资者的风险比较接近,比如,建仓比例为20%的投资者的权益曲线谷值为960万元,建仓比例80%的投资者的权益谷值为840万元,后者与前者之比为0.875,远大于信号序列4时的0.191的比值。但是,如果从权益峰值之后权益的回落速度看,建仓比例大的投资者所面临的风险当然大,图3A中建仓比例为80%的投资者的权益峰值为20193万元,之后回落到840万元,相对峰值时的权益损失了95.84%。从资本资产定价模型风险定义的角度看,建仓比例为80%的投资者的权益曲线收益率的方差是最大的,因此风险最大。尽管继续遵循信号序列27的信号交易下去,资产有可能再次回升(如图3A所示),权益又回升到接近峰值的水平,但在投资过程中资产以这样的速度缩水,显然是基金或机构投资者不能接受的。由此可见,无论是从资产的安全性还是从资产的稳定性看,重仓既不适合散户,也不适合机构投资者。

图3A带给我们的启示是,建仓比例大,确实能够给投资者带来获得暴利的机会,但也会导致资产快速大幅缩水,这种缩水的速度会摧毁你的意志,最终你会放弃你辛苦研究得到的交易系统而选择新的系统或随机交易,最后的结局是被市场所淘汰。

轻仓趋势者与重仓短炒者的权益曲线特点

在上面图3和图3A的例子中,都假设轻仓者与重仓者的交易习惯是一样的,即都是趋势交易者。但是有交易经验的投资者都知道,重仓情况下很难按照趋势交易的原则进出,往往呈现出超级短线的交易特点。也就是说,对重仓交易者来说,其每次盈利额与每次止损额的大小接近。

图4中我们比较的是每次建仓比例分别为20%、40%、60%和80%的4个趋势交易者(盈利比均为3)的权益曲线。本次分析中比较的是不同建仓比例的交易者持仓时间呈现反比或盈亏比呈现反比特点的权益曲线。相同的是,图4案例中交易信号仍然取信号序列4,止损原则均为建仓资金亏损20%后止损,但建仓比例为20%、40%、60%和80%的投资者的盈亏比分别为3、2.5、2和1.5。也就是说,仓位越重的投资者,越守不住盈利,在仓位重的情况下,可能会出现较大浮动亏损,因此,仓位越重,建仓到平仓的时间越短,平均盈亏比也就越小。

图4轻仓趋势者与重仓短炒者的权益曲线(信号序列4)

“金融危机引发的对期货资金管理和交易风格的反思”系列之一交易习惯与建仓比例对投资

观察图4可以看出,仅仅是将图3中的盈亏比根据仓位的不同做了符合真实交易情况的设定,4位投资者的权益曲线就产生了质的变化。建仓比例为20%的轻仓者的盈亏比为3,其曲线与图3中的曲线完全一样,而建仓比例为40%的投资者的权益曲线则发生了明显变化。由于建仓比例为40%的投资者的盈亏比从3下降到2.5,该投资者的权益峰值相应从4209万元下降到1680万元,降幅达60.09%,但权益谷值仅从474万元下降到377万元,降幅仅20.46%。可见,增加建仓比例缩短交易时间能够获得的盈利并不比减少建仓比例增加持仓时间的盈利强。为了获得更好的投资收益,投资者不应该从提高建仓比例(相应就必然缩短持仓时间,潜在的盈亏比自然下降)着手,而应该通过降低建仓比例延长持有时间的方式提高盈利能力。例如,将建仓比例为40%的投资者的建仓比例调低到20%,同时延长持仓时间,也就意味着将盈亏比提高到3的水平,权益峰值就会从1680万元大幅提高到2529万元。

从图4中还可以看到,重仓投资者的下场都非常惨。建仓比例为60%的投资者,即使其盈亏比能够达到2.5的水平,其资金的亏损也是相当快的,权益谷值和权益终值都只剩下59万元,亏损了94.10%;而建仓比例为80%的投资者,虽然其盈亏比为1.5,但根据获胜率只有33.33%的交易系统发出的交易信号进出,权益谷值和权益终值在100次交易后仅剩下可怜的2万元,这正是市场上大部分重仓交易者真实的交易写照。按照交易者每天交易4次的频度,一般不到1个月的时间,重仓投资者的资金就会亏完。

图4带给我们的重要启示是,要提高盈利能力,提高自己投资期货的收益率,不能通过提高建仓比例的模式来实现,因为那样会面临太大的风险。从长期的角度看,偶然的大赚难以保证你笑到最后。

也许有投资者会产生这样的疑问:或许你的交易系统信号序列比较倒霉,我的交易系统的信号序列可能会产生不同的收益率。那么,让我们来看看在其他交易条件完全一样,仅仅根据信号序列3进行交易时可能出现的结果。

观察图4A可以看出,当采取信号序列3作为交易信号进行买卖时,建仓比例为20%的趋势交易者,在盈亏比为3的情况下,权益终值只有1083万元,这与我们真实的交易经验所感觉到的盈利能力有较大差距,原因是我们在分析中假设每次成功都只获得建仓后可能止损额的3倍,但在真实的交易过程中,有些成功信号带来的收益往往远大于这个比值,我们限定盈亏比为3,没有考虑到其中一些大赚机会给我们带来的巨大收益。

图4A轻仓趋势者与重仓短炒者的权益曲线(信号序列3)

在图4A中,可以发现重仓投资者的资金衰退速度更快,仓位越重的投资者,权益的峰值越低,这说明在某些交易系统发出的信号序列下,或者当你采用该交易系统的起始时间不同时,重仓交易者连瞬间的成功都难以见到。既然如此,我们为什么要押宝重仓交易一定能够获得大胜呢?

图4B采用的是信号序列27,在该信号序列下,重仓投资者在10多次交易后,权益就翻了4倍,但随后在失败信号连续出现阶段,权益快速回落,基本上呈现单边下降态势。而轻仓的投资者虽然采用同样的成功信号分布不利的交易信号序列,但权益还是能够缓慢地振荡走高。图4B和图3A的不同之处仅仅在于,图4B投资者持仓的时间(或盈亏比)是随仓位的增加而缩短的(或者下降的)。当然,在本例中,我们假定交易者的持仓时间是随仓位的增加而递减的,这个假设是符合市场的真实状况的,每个交易者都会有这样的深刻体会:仓位越重,越容易被震出市场。

图4B轻仓趋势者与重仓短炒者的权益曲线(信号序列27)

结论

通过上面的各种模拟分析,可以看出,期货投资中的资金管理确实是期货投资能否成功的关键。“抢帽子”者看似聪明,似乎要将市场的每个波动都赚到,但他忘记了任何交易系统的获胜率都不可能达到100%,甚至连超过40%都很难。因此,随着时间的拉长,频繁交易者必然是失败的下场。人性的贪婪会促使你重仓交易,但分析显示,即使你运气很好,你真正能够大赚的机会也并不多,反而巨大的风险时刻伴随着你。既然如此,你为何不采取轻仓稳健的交易策略呢?长期来看,轻仓者不仅不会被重仓者可能面临的巨大风险所折磨,而且在大部分时间内权益还高于重仓者的权益,这颠覆了轻仓交易难以赚到大钱的直感。有这样的好事,我们为什么还要重仓交易呢?

在这次国内商品期货市场系统性下跌风险的释放过程中,即使你逆势交易了,如果你遵循轻仓交易策略,你也不至于遭遇灭顶之灾,还能保存实力来日再战。而对空头来说,如果你坚守趋势交易原则,在新的趋势没有形成前,坚守你的仓位,赚得也是超出你的想象。

根据上面的模拟分析以及没有公开的模拟计算结果,短线是“银”的观点或许在大家心中动摇了,趋势是“金”的理念则在头脑中被强化了。不同的建仓比例,不同的交易习惯以及不同的止损幅度等资金管理方面的策略所导致的交易结果的巨大差别,因此,在量化交易中,我们应该提前对各种建仓比例、不同的止损幅度等效果进行合理评估,然后再制定合理的交易策略。