可转债股性和债性的博弈

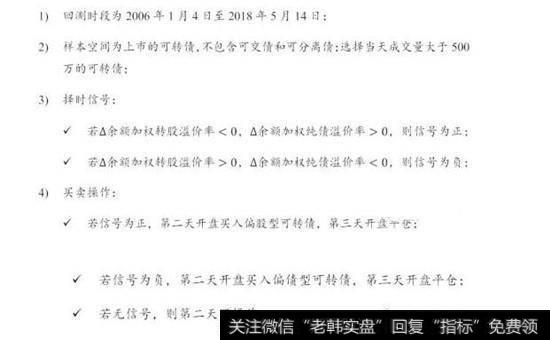

日月相推,行情反复,股债轮动,攻守兼备。可转债股性和债性的特征使得其进可攻退可守,因此,在市场上涨时配置偏股型可转债,在市场下跌时配置偏债型可转债,可以实现收益最大化和风险最小化。

根据可转债的股性和债性特征,可以将可转债分为偏股型、偏债型和平衡型。中证转债指数与转股溢价率一般呈现负相关关系,与纯债溢价率一般呈现正相关关系。

简单股债轮动策略:可转债价格变动主要来自于股市和债市的博弈,转债市场股性增强,后市可转债价格倾向于上涨;转债市场债性增强,后市可转债价格倾向于下跌。因此构建简单的股债轮动策略,信息比率为1.26,日胜率为63.61%,盈亏比为1.25。

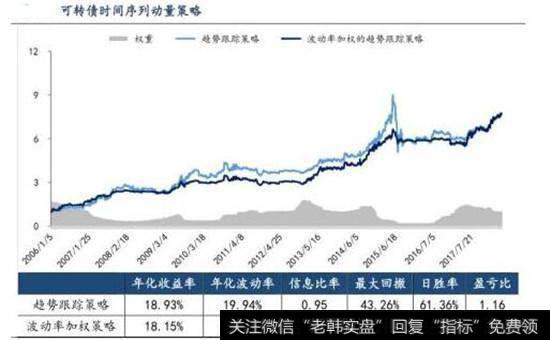

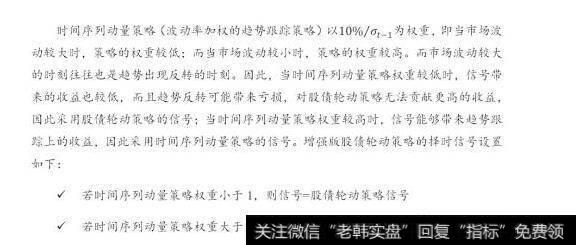

时间序列动量策略:中证转债指数具有明显的自相关性,因此构建时间序列动量策略,其中波动率加权的趋势跟踪策略信息比率为1.17,日胜率为61.36%,盈亏比为1.25。

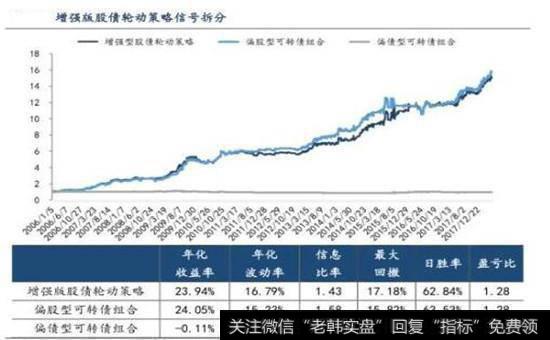

增强版股债轮动策略:策略集合了简单股债轮动策略和时间序列动量策略的优势,回测绩效得到明显提升,其年化收益率为23.94%,信息比率为1.43,最大回撤率仅为17.18%,日胜率为62.84%,盈亏比为1.28。?信号拆分:增强版股债轮动策略的收益基本上是来自于偏股型可转债,偏股型可转债组合胜率达到了63.53%,盈亏比为1.28,信息比率为1.58。而偏债型可转债基本上没有贡献收益。

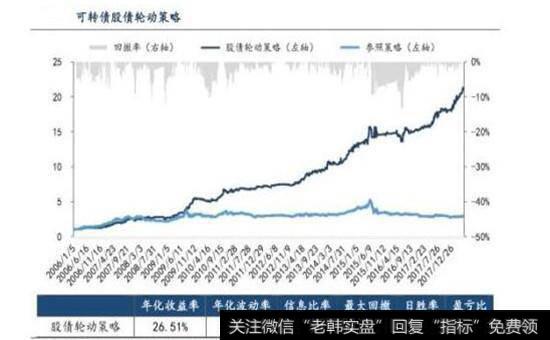

重新构建“股债轮动”策略:当信号为正时买入偏股型可转债,而当信号为负时或者无信号时则投资固定收益资产。新的“股债轮动”策略从2006年1月4日运行至今(20180521)“股债轮动”策略实现了2006.80%的收益,年化收益率为26.51%,信息比率为1.74,最大回撤率仅为13.32%,日胜率为63.53%,盈亏比为1.28。

策略持仓分析:(1)策略持仓可转债的行业分布与各个行业发行可转债的分布基本一致,即股债轮动策略基本上没有行业偏好。(2)策略持仓可转债的发行规模相对市场整体可转债的发行规模较高。(3)策略持仓的可转债股性较强、债性较弱,即策略能够有效的选出上涨动力较强的可转债。(4)策略是跟踪每日信号进行交易操作,平均每个月交易6天。

风险提示:由于定价模型和输入参数的影响,可转债理论价格可能存在误差,在实际交易中请谨慎参考理论价格。

一、前言

日往则月来,月往则日来,日月相推而明生焉;寒往则暑来,暑往则寒来,寒暑相推而岁成焉。股市债市行情反复、轮流涨跌,则兼具股性和债性的可转债可以实现进可攻退可守。在跌宕起伏的市场行情下,可转债表现出了其股性和债性的特征:市场上涨时,偏股型的可转债上涨动力十足;市场下跌时,偏债型的可转债下跌风险较小。因此,在市场上涨时配置偏股型可转债,在市场下跌时配置偏债型可转债可以实现收益最大化和风险最小化。

如何根据市场行情配置不同类型的可转债呢?东吴金工从可转债股性和债性的特征出发,构建可转债市场特色择时指标,从而在市场上涨时配置偏股型转债,市场下跌时配置偏债型转债。本报告系东吴金工可转债研究系列的第4篇,在此之前,我们已推出了《纵览转债市场,探索价值投资》、《了解转债条款,寻找价值洼地》、《析土掘金:探寻转债价值洼地》3篇报告。本篇报告着力于可转债股性和债性的研究。

二、可转债股性和债性特征

1.可转债股性和债性分类

根据可转债的股性和债性特征,可以将可转债分为偏股型、偏债型和平衡型。偏股型可转债具有转股优势,转股可能性较高,但对正股价格波动也更加敏感;偏债型可转债一般具有较高的债息分红,对正股价格波动敏感度较低,但转股优势不明显,转股可能性较低;平衡型可转债位于偏股型和偏债型之间。

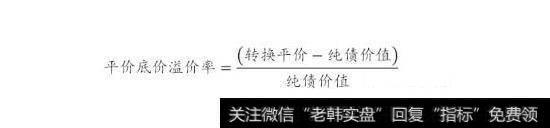

本报告根据平价底价溢价率来定义可转债的类型,即考虑转换平价和纯债价值的相对关系,公式如下:

若平价底价溢价率>;20%,则为偏股型可转债;若平价底价溢价率<;-20%,则为偏债型可转债;若-20%<;=平价底价溢价率<;=20%,则为平衡型可转债。

2.可转债股性和债性的衡量指标

可转债股性和债性的衡量指标包括:纯债价值、纯债到期收益率、纯债溢价率、转换价值、转股溢价率。本报告主要用转股溢价率描述可转债的股性特征,用纯债溢价率描述可转债的债性特征。

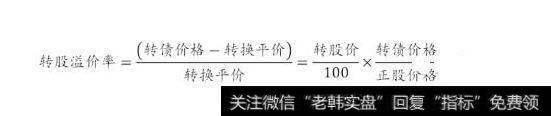

(1)转股溢价率

转股溢价率衡量了可转债价格相对于转换平价的溢价程度,公式如下:

理论上影响转股溢价率的因素有三个:转债价格、转股价以及正股价格,而转债价格的变动主要受正股价格变动的影响,因此转股溢价率的影响因素主要包括:(1)转债相对正股涨跌幅;(2)转股价变动。

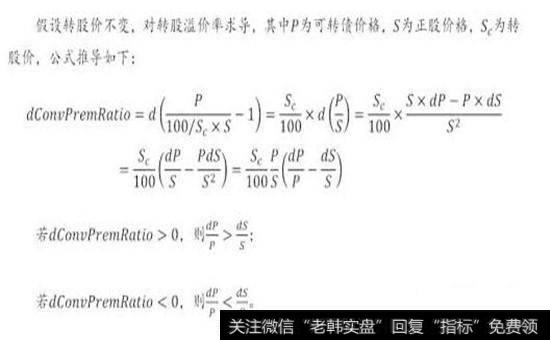

转债相对正股涨跌幅

因此,当转股价不变时,转股溢价率的变动主要来自于转债相对于正股的涨跌幅:当转债涨跌幅大于正股涨跌幅时,转股溢价率上升;当转债涨跌幅小于正股涨跌幅时,转股溢价率下降;当转债涨跌幅等于正股涨跌幅时,转股溢价率不变。

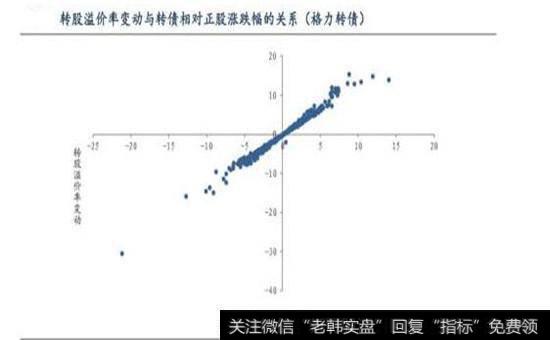

由于可转债内含期权,上涨会受到转股条款和赎回条款的约束,下跌会受到回售条款和下修条款的约束,因此转债价格弹性(转债涨跌幅/正股涨跌幅)一般小于1。统计2006年以来所有可转债每天交易情况,转债与正股涨跌方向一致的占72.47%,其中转债价格弹性小于1的占78.91%,转债价格弹性大于1的占21.09%;转债与正股涨跌方向相反的占27.53%。

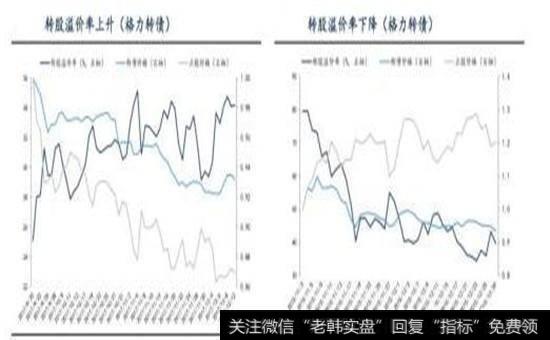

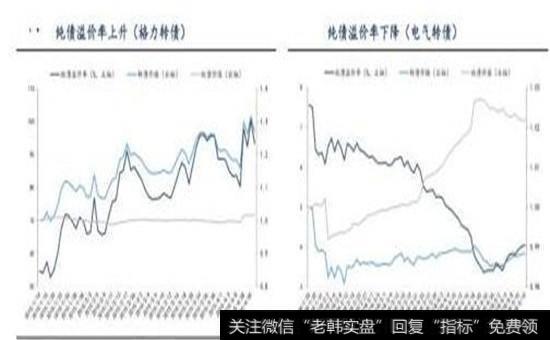

当转债与正股涨跌方向一致时,转债价格弹性大概率小于1。因此,当正股上涨时,转债比正股涨得少,转股溢价率大概率下降;当正股下跌时,转债比正股跌得少,转股溢价率大概率上升。以格力转债为例,2017年9月20日至2017年12月12日,格力地产(4.52+0.22%,诊股)出现下跌趋势,此时格力转债跌幅小于格力地产,因此格力转债的转股溢价率上升。当转债与正股涨跌方向相反时,如果正股上涨转债下跌,则转股溢价率下降;如果正股下跌转债上涨,则转股溢价率上升。2015年11月3日至2015年12月29日,格力地产呈现上涨走势而格力转债呈现下跌走势,此时格力转债的转股溢价率下降。统计结果显示,当正股上涨时,转股溢价率有82.48%的概率下降;当正股下跌时,转股溢价率有87.12%的概率上升。

综上所述,当正股上涨时,转债相对正股涨跌幅大概率为负值,转股溢价率大概率下跌;当正股下跌时,转债相对正股涨跌幅大概率为正值,转股溢价率大概率上涨。转股溢价率与股价一般呈现负相关关系。

转股价变动

转股价变动主要有两种情况,一种是转股价的正常调整,即当公司发生派送股票股利、转增股本、增发新股或配股、派送现金股利等情况对转股价进行相应的调整;另一种是转股价的下修调整,即当公司股票价格波动触发下修条款时,转股价进行修正调整。

1)转股价正常调整

当公司派发股利等情况下,正股价格和转股价都会进行相应的调整,一般情况下转换平价变动较小。下面我们以派送现金股利为例进行分析:

因此,当正股价格小于转股价,即分红前转换平价大于100,则分红会提高转换平价,从而降低转股溢价率;当正股价格大于转股价,即分红前转换平价小于100,则分红会降低转换平价,从而提高转股溢价率。2018年5月8日,宝信软件(23.65-8.90%,诊股)每股分红0.17元,宝信转债属于偏股型可转债,转换平价远大于100,因此分红后转换平价上升了0.39%,转股溢价率相应下降了0.35%。2017年5月26日,航天信息(27.51+0.29%,诊股)每股分红0.25元,航天转债属于偏债型可转债,转换平价远小于100,因此分红后转换平价下降了0.80%,转股溢价率相应上升了1.89%。从宝信转债和航天转债的案例可以看出分红对转股溢价率的影响较小。

2)转股价下修

一般可转债的下修条款规定:当公司股票在一段连续交易日中至少有N个交易日的收盘价低于当期转股价格的一定比例k,则触发下修条款,经股东大会表决通过即可向下修正转股价。

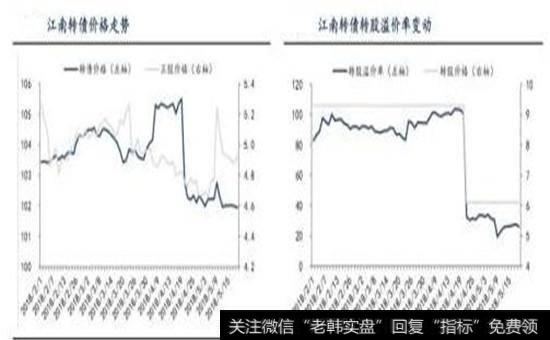

为了避免回售,公司有可能行使下修权,转股价下修是对可转债估值的重新调整。从理论上来看,转股价下修会提高转换平价,从而降低转股溢价率。我们以江南转债为例。2018年4月23日之前,江南转债的转股溢价率小幅波动,其波动主要来自于转债相对正股涨跌幅。2018年4月23日,公司实行下修权,将转股价从9.30元调整为6.10元,此时江南转债的转换平价从51.18跳升至78.03,使得转股溢价率从100.85%下降为31.74%。因此,转股价的正常调整对转股溢价率的影响较小,而转股价下修对转股溢价率的影响较大。

综上所述,转股溢价率的变动受到转债相对正股涨跌幅和转股价变动的综合影响。当转股价格保持不变时,转股溢价率与股价一般呈现负相关关系。而当转股价变动时,转股溢价率上升或者下降取决于转债相对正股涨跌幅和转股价变动两方面影响的强弱和作用方向:当正股上涨并且转股价下修时,转股溢价率下降;当正股下跌并且转股价下修时,如果下修幅度较大,转股溢价率可能下降;而如果转债涨跌幅远超过正股涨跌幅,可能会导致转股溢价率反而上升。

(2)纯债溢价率

因此,纯债溢价率的变动主要来自于转债相对于纯债的涨跌幅:当转债涨跌幅大于纯债涨跌幅时,纯债溢价率上升;当转债涨跌幅小于纯债涨跌幅时,纯债溢价率下降;当转债涨跌幅等于纯债涨跌幅时,纯债溢价率不变。

纯债价值是转债面值和票面利息根据贴现率贴现得到的现值,一般情况下市场利率变动较小,因此纯债价值较稳定。统计结果显示,转债与纯债涨跌方向一致的占51.25%,其中转债涨跌幅度有97.01%概率大于纯债涨跌幅度;转债与纯债涨跌方向相反的占48.75%。

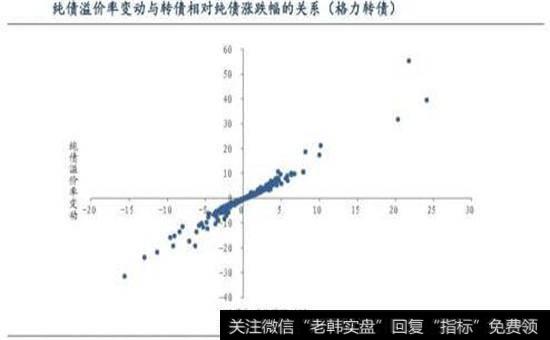

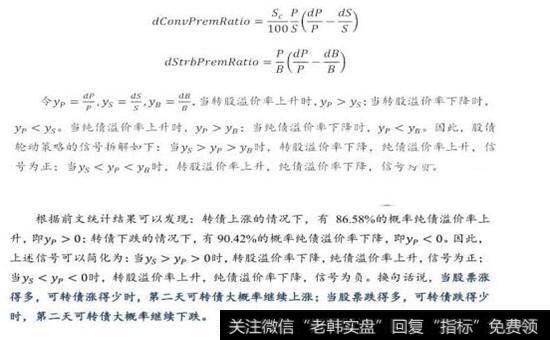

当转债与纯债涨跌方向一致时,转债涨跌幅度大概率超过纯债。因此,当转债上涨时,转债比纯债涨得多,纯债溢价率大概率上升;当转债下跌时,转债比转债跌得多,纯债溢价率大概率下降。以格力转债为例,2015年1月14日至2015年5月4日格力转债价格呈现上升趋势,而纯债价值的波动相对较小,因此格力转债的纯债溢价率上升。当转债与纯债涨跌方向相反时,如果转债上涨纯债下跌,则纯债溢价率上升;如果转债下跌纯债上涨,则纯债溢价率下降。以电气转债为例,2018年1月25日至2018年5月14日,转债价格呈现下跌走势,纯债价值反而呈现上涨走势,因此电气转债的纯债溢价率下降。统计结果显示,当转债上涨时,纯债溢价率有86.58%的概率上升;当转债下跌时,纯债溢价率有90.42%的概率下降。

综上所述,当转债上涨时,转债相对纯债涨跌幅大概率为正值,纯债溢价率大概率上升;当转债下跌时,转债相对纯债涨跌幅大概率为负值,纯债溢价率大概率下降。纯债溢价率与转债价格一般呈现正相关关系。

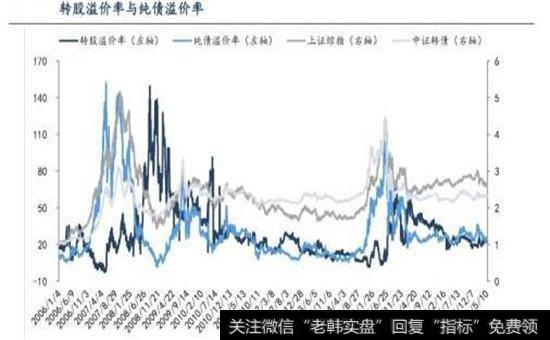

3.转股溢价率与纯债溢价率

转股溢价率与股价一般呈现负相关关系,纯债溢价率与转债价格一般呈现正相关关系。转债价格和正股价格大概率涨跌方向一致,因此,当正股上涨时,转股溢价率大概率下降,纯债溢价率大概率上升;当正股下跌时,转股溢价率大概率上升,纯债溢价率大概率下降。同样地,当转债上涨时,转股溢价率大概率下降,纯债溢价率大概率上升;当转债下跌时,转股溢价率大概率上升,纯债溢价率大概率下降。

三、可转债股性债性择时

1.择时指标构建

可转债是在特定情况下可以转换为公司股票的债券,其价格变动主要来自于股市和债市的博弈:一方面正股价格上涨会带动可转债价格上涨,另一方面债券市场利率提高会使得可转债价格下跌,因此可以通过股市和债市的博弈来窥探可转债价格的变化趋势。

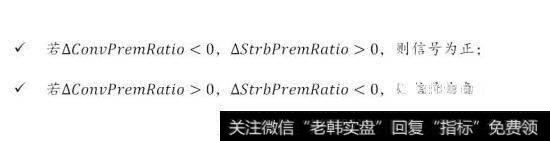

一般情况下,正股价格对可转债的影响比利率变动的影响更强,即可转债价格主要跟随股市行情而变动。当股市上涨债市下跌时,整个转债市场股性增强,后市可转债价格倾向于上涨。股市上涨表现为可转债的转换平价上升,债市下跌表现为可转债的纯债价值下降,此时转股溢价率下降而纯债溢价率上升。而当股市下跌债市上涨时,整个转债市场债性增强,后市可转债价格倾向于下跌。股市下跌表现为可转债的转换平价下降,债市上涨表现为可转债的纯债价值上升,此时转股溢价率上升而纯债溢价率下降。因此,转股溢价率下降纯债溢价率上升,转债市场股性增强,后市可转债价格倾向于上涨;转股溢价率上升纯债溢价率下降,转债市场债性增强,后市可转债价格倾向于下跌。因此,择时信号如下:

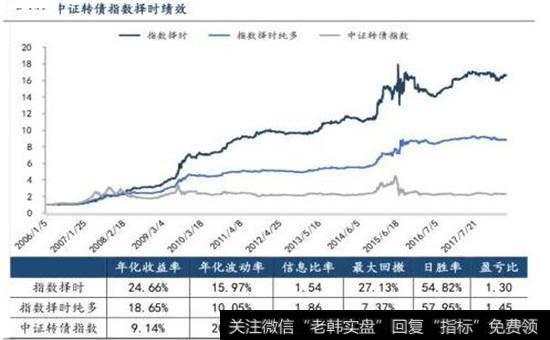

根据余额加权的转股溢价率和余额加权的纯债溢价率,产生相应的择时信号。将信号作用于中证转债指数,可以发现信号的择时效果明显,日胜率为54.82%,信息比率为1.54,明显超过中证转债指数。由于可转债不能卖空,因此考虑做多信号在中证转债指数上的应用效果,可以发现胜率和盈亏比都有明显的提升,胜率达到了57.95%,盈亏比达到1.45。

2.可转债股债轮动策略

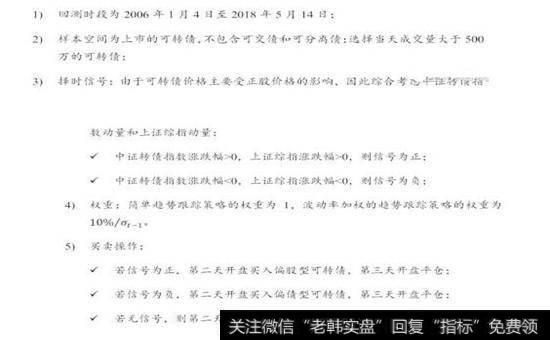

在跌宕起伏的市场行情下,可转债表现出了其股性和债性的特征:市场上涨时,偏股型的可转债上涨动力十足;市场下跌时,偏债型的可转债下跌风险较小。因此,择时信号为正时,配置偏股型可转债;择时信号为负时,配置偏债型可转债,构建“股债轮动”策略。回测的基本框架如下:

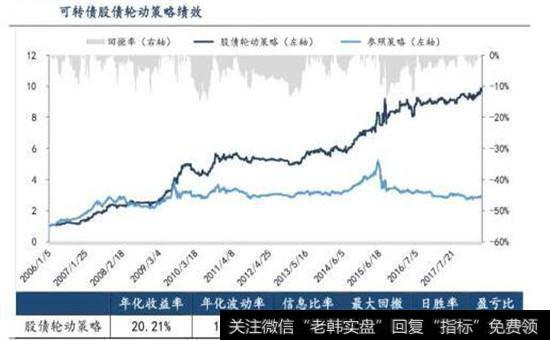

回测结果显示,“股债轮动”策略从2006年1月4日运行至今(20180521)实现了872.50%的收益,年化收益率为20.21%,信息比率为1.26,最大回撤率仅为17.18%,日胜率为63.61%,盈亏比为1.25。参照策略是根据随机信号轮动配置偏股型和偏债型可转债的平均净值,“股债轮动”策略绩效远远好于参照策略。

3.可转债股债轮动策略分析

“股债轮动”策略跟踪可转债市场股性和债性的趋势特征,轮动配置偏股型和偏债型转债,以期获得可转债价格变动的收益。接下来,我们深入解析策略择时信号的产生机制。

根据前文分析,转股溢价率的变动主要来自于转债相对正股涨跌幅和转股价变动,纯债溢价率的变动主要来自于转债相对于纯债涨跌幅,公式如下:

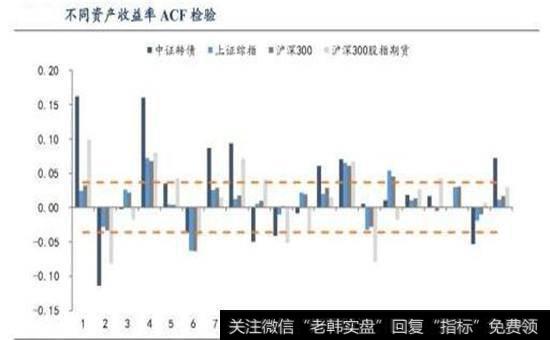

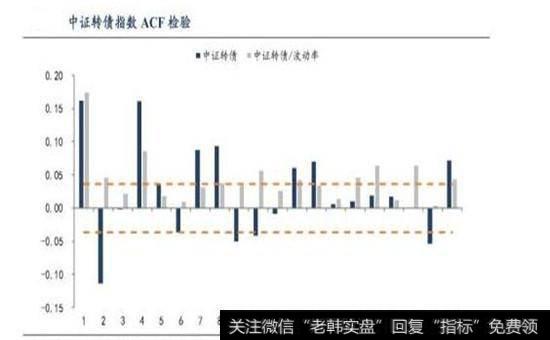

第一天可转债上涨,第二天大概率继续上涨;第一天可转债下跌,第二天大概率继续下跌,这与可转债的动量效应有关。ACF检验结果显示,可转债具有明显的自相关性,即昨天转债上涨今天转债也大概率上涨,昨天转债下跌今天转债也大概率下跌。此外,检验结果显示,中证转债指数和沪深300股指期货具有明显的自相关性,而上证综指和沪深300指数没有自相关效应。这主要是因为投资者结构的差异:股市能够充分反映投资者的交易情绪,涨跌幅更具有随机性;期货市场存在套期保值投资者,使得涨跌幅具有一定的连贯性;而可转债市场存在债券投资者,使得涨跌幅也具有一定的连贯性。

四、可转债时间序列动量

那么股债轮动策略是不是就是时间序列动量策略呢?接下来,我们具体来看一下时间序列动量策略。

1.时间序列动量择时指标

动量效应是指资产价格有延续原来运动方向的趋势,时间序列动量效应是指资产价格本身对今后的走势有预测作用,过去上涨的资产未来持续上涨,过去下跌的资产未来持续下跌。我们来看两种时间序列动量策略:一种是简单的趋势跟踪策略,另一种是波动率加权的趋势跟踪策略。

简单的趋势跟踪策略是指根据昨天的涨跌幅来确认今天的信号,即昨天中证转债指数上涨,今天的信号为正;昨天中证转债指数下跌,今天的信号为负。公式如下:

波动率加权的趋势跟踪策略是根据昨天的涨跌幅来确认今天的信号,根据昨天的波动率来确认今天的权重。如果昨天的波动率较高,则今天的权重较低;如果昨天的波动率较低,则今天的权重较高,因此可以平滑趋势反转时候的曲线下跌。Moskowitz、Ooi和Pedersen(2012)在《TimeSeriesMomentum》中提出了波动率加权的趋势跟踪策略,公式如下:

ACF检验结果显示,简单的趋势跟踪策略和波动率加权的趋势跟踪策略都具有明显的自相关性。

2.可转债时间序列动量策略

同样地,根据可转债股性和债性的特征,信号为正时配置偏股型的可转债,信号为负时配置偏债型的可转债,构建时间序列动量策略。回测的基本框架如下:

回测结果显示,时间序列动量策略确实能够获得趋势行情的收益,日胜率达到了61.36%。简单趋势跟踪策略当趋势出现反转时会出现较大的回撤,例如2015年股市大幅下跌,策略出现了43.26%的最大回撤。而波动率加权的趋势跟踪策略能够有效的平滑曲线,降低最大回测。2015年股市大幅下跌时,波动率较大,策略权重仅为0.3左右,因此极大地减小了策略的亏损。

波动率加权的趋势跟踪策略回测业绩良好,从2006年1月4日运行至今(20180521)实现了668.77%的收益,年化收益率为18.15%,信息比率为1.17,最大回撤率仅为19.76%,日胜率为61.36%,盈亏比为1.25。

五、增强版股债轮动策略

前文根据股市和债市的博弈构建的股债轮动策略能够有效的捕捉可转债市场的涨跌,而由于可转债具有较强的自相关性,时间序列动量策略在趋势跟踪上具有明显的优势,因此可以利用趋势跟踪的优势对股债轮动策略进行增强,构建增强版股债轮动策略。

回测结果显示,增强版股债轮动策略集合了股债轮动策略和时间序列动量策略的优势,回测绩效得到明显提升。从2006年1月4日运行至今(20180521)增强版股债轮动策略实现了1401.03%的收益,年化收益率为23.94%,信息比率为1.43,最大回撤率仅为17.18%,日胜率为62.84%,盈亏比为1.28。

前文提到市场上涨时配置偏股型可转债,市场下跌时配置偏债型可转债。但是市场下跌时,偏债型可转债也可能出现下跌,只是跌幅较小。因此考虑将正负信号拆开,分别考察偏股型可转债和偏债型可转债对策略的收益贡献情况。

回测结果显示,增强版股债轮动策略的收益基本上是来自于偏股型可转债,偏股型可转债组合胜率达到了63.53%,盈亏比为1.28,信息比率为1.58。而偏债型可转债基本上没有贡献收益,虽然偏债型可转债组合的胜率较高,但是盈亏比小于1,因此组合没有贡献正收益。

回测结果显示,增强版股债轮动策略的收益基本上是来自于偏股型可转债,偏股型可转债组合胜率达到了63.53%,盈亏比为1.28,信息比率为1.58。而偏债型可转债基本上没有贡献收益,虽然偏债型可转债组合的胜率较高,但是盈亏比小于1,因此组合没有贡献正收益。

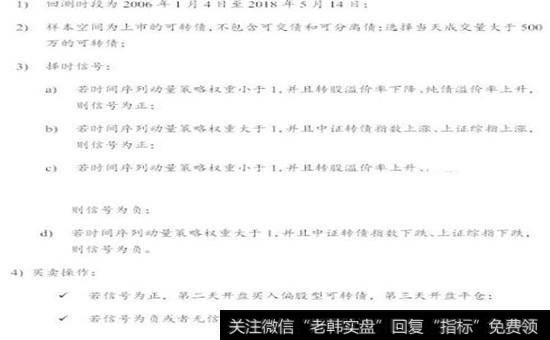

鉴于此,我们重新构建“股债轮动”策略,当信号为正时买入偏股型可转债从而获得股市上涨带来的收益,而当信号为负时或者无信号时则投资固定收益资产从而获得固定收益(3.5%)。具体的回测框架如下:

回测结果显示,新的“股债轮动”策略净值曲线呈现明显的上升趋势,从2006年1月4日运行至今(20180521)“股债轮动”策略实现了2006.80%的收益,年化收益率为26.51%,信息比率为1.74,最大回撤率仅为13.32%,日胜率为63.53%,盈亏比为1.28。参照策略是根据随机信号轮动配置偏股型和偏债型可转债的平均净值,“股债轮动”策略绩效远远好于参照策略。

六、策略持仓分析

“股债轮动”策略在于跟踪可转债市场股性和债性的变动趋势和跟踪可转债价格的变动趋势,从而获得可转债价格变动的收益。为了更清楚地了解策略收益的来源,我们对策略持仓进行详细分析。

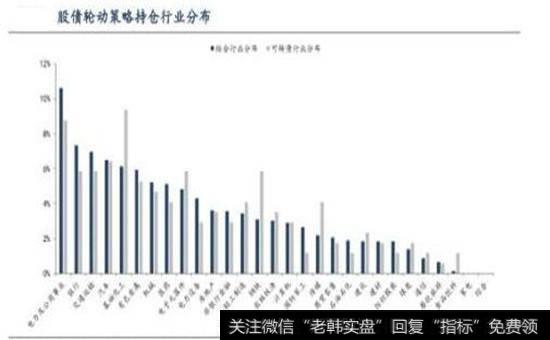

第一,“股债轮动”策略持仓的行业分布。根据可转债对应正股所属的中信一级行业,对策略持仓的行业进行统计。统计结果显示,策略持仓可转债的行业分布与各个行业发行可转债的分布基本一致,即股债轮动策略基本上没有行业偏好,除了有些行业配置概率略高,例如国防军工、石油石化、纺织服装,有些行业配置概率略低,例如基础化工、钢铁、传媒。

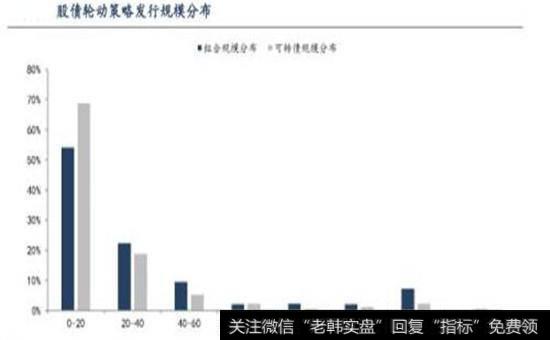

第二,“股债轮动”策略持仓的发行规模分布。对策略持仓可转债的发行规模进行统计,结果显示,市场上所有可转债发行规模主要集中在0-40亿元,同样地策略持仓的可转债发行规模也主要集中在0-40亿元。但策略持仓可转债发行规模在200-300亿元的占比较高,而规模在0-20亿元的占比较低,因此策略持仓可转债的发行规模相对市场整体可转债的发行规模较高。

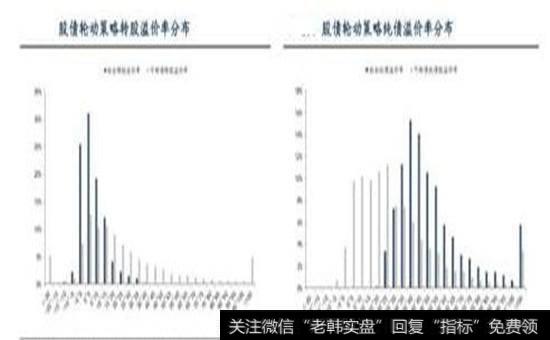

第三,“股债轮动”策略持仓可转债的股性和债性分析。策略最终主要配置偏股型可转债,因此理论上策略持仓可转债的股性较强、债性较弱。统计策略持仓的转股溢价率和纯债溢价率分布,并且与所有可转债的分布做对比,可以发现股债轮动策略持仓的转股溢价率相对较低,而纯债溢价率相对较高,说明策略持仓的可转债股性较强、债性较弱,即策略能够有效的选出上涨动力较强的可转债。

第四,“股债轮动”策略换仓频率分析。由于策略是跟踪每日信号进行交易操作,因此理论上策略换仓频率较高。统计结果显示,整个回测期间策略交易天数占36.78%,平均每个月交易6天,其余期间处于空仓。

七、风险提示

本报告所有的结论是基于历史数据的统计结果,未来行情改变可能会使模型失效,在实际交易中请谨慎参考。