可转债股性估值的表与里

前言:股性估值是在大多数时间段决定转债价格走势的核心因素。本篇专题我们将深入探讨应该关注怎样的股性估值,其影响因素有哪些,以及其最终如何影响转债价格等关键问题。

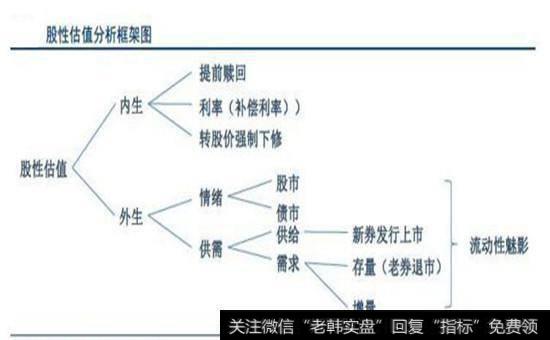

1.股性估值的内外生驱动框架。

不同于债性估值选取指标上的复杂和误区,转债股性估值指标选取上不存在争议,转股溢价率是最佳也是为数不多可以连续观测的合适指标。股性估值影响因素众多,我们将其分为内生与外生两类模式,在实际投资分析中我们更加关注股性估值外生影响因素。内生三大条款驱动:股性估值内生影响因素是三大条款—提前赎回、利率(补偿利率)以及转股价强制下修条款对估值的直接映射。外生受情绪与供需左右:从表层来看市场情绪包含股市情绪和债市情绪。当股市情绪与债市情绪出现对立的时候往往股市情绪的力量更为强大至少可以支撑转债市场股性估值。

市场供需包括供给和需求两方面,供给和需求是一个相对概念需要相互结合考察。将两者结合来看供给是明变量而需求是暗变量。两者最大的不同在于供给与需求的周期可能存在错位不匹配从而导致存量市场股性估值的波动加大,特别对于流动性较好的个券更为明显。

2.如何表征股性估值的外生因素。

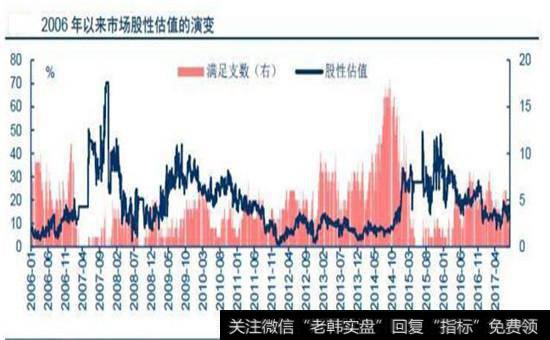

我们将平价阈值设置在95-115元之间,计算每一时点处于上述区间之内标的转股溢价率的均值,我们认为在这一阈值区间内内生因素的干扰可以降至最低程度。从趋势看转债市场股性估值的波动相对较大,高时可以逼近70%低值则在零值附近。从满足支数而言同样起伏较大部分时段没有合适或仅有极少可计算标的,当然这也受当期市场总的存量标的数量影响。从分析角度而言,我们更加关注估值的趋势变动情况,以及相应的一段时间内指标大致所处的区间。相反我们并不建议简单将两个数值的绝对值进行对比。

3.股性估值的高低之辩。

我们可以大致认为当股性估值在10%水平或更低情况下,个券的估值风险相对可控。或者我们也可以将10%这一个水平看成股性估值的一个隐含底部(有时还有结构性因素干扰),此时更加关注正股未来的走势,并不代表低于10%的股性估值一定会迅速迎来反弹。在转债最终提前赎回转股的假设下,零值是转股溢价率的最后归宿。因此若转债估值高企,则在其后的某一阶段转股溢价率必然面临着压缩。

当压缩历程启动后由于转债的较好流动性出现踩踏效应后果十分惨烈。因此当转债估值明显偏高时投资者犹如走钢丝绳,一不小心可能陷入恶性循环,多数转债个券的流动性不足难以及时抽身,看短做短也许是当时更好的策略。如何正确地判断估值的高低:如果单纯地通过绝对水平高低来判断转债估值的性价比容易陷入误区。根据我们的框架,将转债市场的股性估值与转债绝对价格结合起来判断更为合理。

4.股性估值背后的流动性魅影。

讨论集中在理论框架分析,进一步深入可以发现无论是情绪或是供需,背后均有一个共同的力量对其产生影响——流动性。我们认为宏观流动对股性估值的影响大致存在两条路径。1、流动性的改善提升股市与债市信心,进而推高市场情绪,对股性估值形成利好。2、宏观流动性直接影响市场供需,冲击股性估值水平。流动性容易形成正反馈,是转债在部分阶段极端表现的核心影响因素。综合而言,股性估值其实就是转债天然的杠杆,导致这一品种在某些时刻的表现较为极端,成为波动的放大器。而未来在流动性新的环境下,股性估值的波动也必将进一步加大,从而带来诸多的交易性机会,这一转债市场的新变化值得重点把握。

转债市场的估值问题是一个永恒的话题。作为股债结合产品,转债估值是其区别于股债的重要标签,也直接影响转债最终价格的表现,因此有必要对转债估值做出细致的研究。本篇专题我们转向转债的股性估值,也是在大多数时间段决定转债价格走势的核心因素,力求深入探讨应该关注怎样的股性估值,其影响因素有哪些,以及其最终如何影响转债价格等关键问题。

一、股性估值的内外生驱动框架

不同于债性估值选取指标上的复杂和误区,转债股性估值指标选取上不存在争议,转股溢价率是最佳也是为数不多可以连续观测的合适指标。

股性估值影响因素众多,我们将其分为内生与外生两类模式,内生变影响主要来自于转债其自身的条款特性,明显客观。但在实际投资分析中我们更加关注股性估值外生影响因素,其更具有不确定性也更难判断,蕴藏更多的机会和风险。

1.内生三大条款驱动

股性估值内生影响因素是三大条款—提前赎回、利率(补偿利率)以及转股价强制下修条款对估值的直接映射。

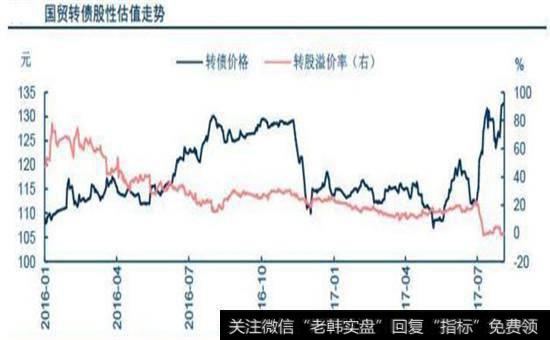

1.提前赎回条款压缩估值。正股价格上涨转债平价逼近130元提前赎回线,此时转股溢价率必然面临压缩。从另一个角度看在转债以转股结束生命周期的前提假设下,零溢价率是每一支个券最终的归宿,也是难以逃脱的宿命。

如图所示,国贸转债在2017年7月18日后价格迅速上涨,之后触碰到130元提前赎回线;转股溢价率相应大幅压缩,之后在0附近上下徘徊。

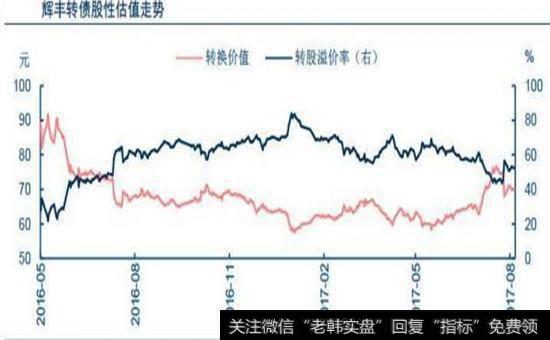

2、利率结合到期补偿成为转债价格的债底支撑,在正股持续下跌时估值走扩。当正股持续下跌,转债进入债性区间后价格以债底为锚定价,因而转股溢价率将会走扩,此时我们更加关注债性估值的变化与支撑。

如图所示,随着正股价格下跌辉丰转债转换价值大部分时间低于纯债价值,债性替代股性支撑起转债价格,转股溢价率相应走扩。随着2017年7月后正股价格反弹,转股溢价率才开始进入下降通道。

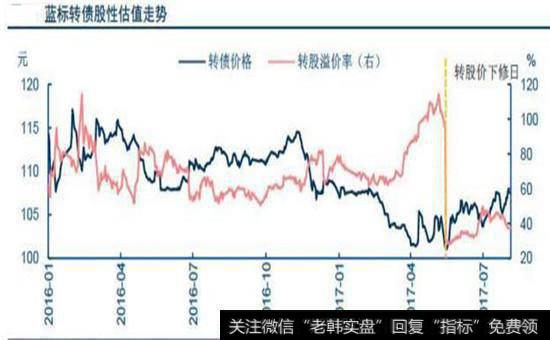

3、转股价下修将会立刻压缩估值。转股价向下调整后平价随即提升,转股溢价率同时压缩。值得注意的是,仅仅是转股价下修导致的估值压缩是内生变化因素,而压缩后转债价格上涨带来的估值走扩则属于外生因素范畴,后文将会详细分析。

如图所示,蓝标转债于2017年6月1日下修转股价,当日转股溢价率出现大幅压缩,这属于转股价下修影响估值的内生变化因素。之后转债价格开始上涨,转股溢价率相应回升,这属于转股价下修影响估值的外生因素。

2.外生受情绪与供需左右

股性估值的外生变化因素才是市场关注的焦点与核心,其预期混乱难以把握,但同时带来不少机会。

进一步拆分,估值外生受到市场情绪与市场供需的影响,这两点具有丰富的内涵。

(1)从表层来看市场情绪包含股市情绪和债市情绪。

从理论来看股市情绪高涨有利于提升正股的波动率以及未来预期价格,进而提高转债的期权价值从而推动股性估值走扩。反之亦然。从图8可以看到,大体上股性估值与上证综指的走势一致,例如当上证综指代表的权益类市场持续走高情绪上佳时,股性估值也随之走扩。

债市情绪对股性估值的贡献需要参考“隐藏债底”理论。债市情绪的更迭将会直接影响贴现率,从而推高或打压“隐藏债底”的水平,转债价格的支撑随之出现变化。

情绪高涨推高估值,情绪低落压缩估值,当股市情绪与债市情绪出现对立的时候往往股市情绪的力量更为强大至少可以支撑转债市场股性估值,最终转债价格的高度取决于正股能够达到的高度,因而股性估值较为敏感区间转债价格对于正股市场更为敏感,同时考虑到正股的波动幅度远大于债市,因而股市情绪的影响也更为重要。若债市大幅下跌大多是流动性因素作祟,此时股市也难以独善其身,后续我们将对此进一步分析。

(2)市场供需包括供给和需求两方面。供给和需求是一个相对概念需要相互结合考察。

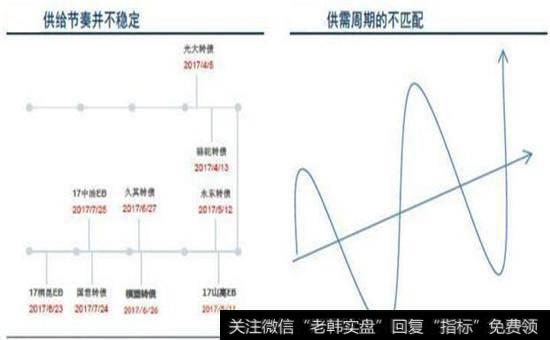

转债供给指代的是新券发行上市。若需求不出现变化,新券上市可能会对存量转债市场价格产生冲击,由于平价基本不基于转债市场定价,债性估值基于市场利率定价,因此供给冲击的主要是转债市场股性估值部分,或者更明确的说供给冲击的是转债市场受债性与平价保护不足的部分。然而在大多数时候转债市场的债性与平价保护均不足—无论债性估值还是股性估值皆为正,因此供给冲击势必对所有个券产生冲击,无论股性估值还是债性估值均面临压缩。我们对供给冲击的发生背景与作用模式做了详尽分析,简单来讲在每一轮供给周期重启(无论是大周期,还是大周期中嵌套的小周期)的第一个标志性事件(多数是大盘转债预案)时冲击最为猛烈,尔后投资者逐步形成预期供给冲击几乎可以忽略。

转债需求可以细分为两方面,个券退市产生的存量资金移仓需求与新增资金的进入,新增资金既包括原有账户提升转债配置比例也包括新开账户。老券退市的移仓需求更多反映在配置盘上,诸如转债基金的被动配置仓位需求。需要注意的是移仓需求并不一定会立刻发生在老券退市之后,部分基金或可以持有转股继续持有一定正股,或转股卖出后仓位虽然降低但依旧满足要求,因此移仓需求释放时间具有不确定性。新增资金的进入同样难以被市场预知,随着公募基金在转债市场的持仓比例逐步降低,其余类型投资者对于转债市场的定价权逐步增加,其规模更加难以追踪。更重要的是新增资金往往性质灵活进退速度较快,反映在需求侧则是股性估值波动的放大器。

将两者结合来看供给是明变量而需求是暗变量。我们可以提前的为供给潜在冲击做出准备,然而需求的判断则是滞后的或者缺乏足够多的证据。两者最大的不同在于供给与需求的周期可能存在错位不匹配从而导致存量市场股性估值的波动加大,特别对于流动性较好的个券更为明显。且不论是供给是一个时点冲击,在审批制的背景下转债市场的供给节奏并不稳定常常会出现某一段空窗期,相反需求具有持续性。在供给空窗期存量标的内部对比,供给出现后新券受到冲击,周而复始。

从最根本看当我们讨论转债市场的供需情况时其实讨论的是转债的性价比,又分为两个层次。一是放在大类资产的范畴下进行横向比较转债品种的性价比,例如当流动性缓和时转债可谓是弹性最大的债券品种;二是在可转债这一个特定类别下比较不同个券的性价比。性价比较高时候有利于推升股性估值水平,例如前述所言如果转股价值突然下修压缩溢价,极有可能导致被下修个券的性价比突然提升从而受到资金追捧。

二、如何表征股性估值的外生因素?

当我们具体讨论股性估值各影响因素的作用是,首先需要解决两大问题:用什么指标以及指标该如何计算。

指标我们已经确定使用转股溢价率。因而股性估值的关键点来自于指标如何计算,核心问题则是纳入指标计算的标的范围。

若我们简单的将每一时点所有存量的标的纳入计算范围则会面临这内外生因素相互交织影响的问题。例如对于平价较高的标的,由于提前赎回条款的存在其转股溢价率必然面临着外力的压缩,将会拉低整体转股溢价的水平;对于平价较低的标的,转债进入债性区间后债底的支撑作用更加明显,其正股的波动对转债价格影响有限转股溢价率被动的处于高位。这样将被动拉高市场转股溢价率。

前一节我们已经阐明股性估值的内生因素的作用方式简单明晰不确定性较低,我们重点关注股性估值的外生影响因素,首要步骤便是在指标计算时尽力降低内生因素的干扰。

在最终计算时我们将平价阈值设置在95-115元之间,计算每一时点处于上述区间之内标的转股溢价率的均值,我们认为在这一阈值区间内内生因素的干扰可以降至最低程度。

总结来说我们观测的股性估值是以转债的转股溢价率为表征,但是分析市场股性估值变化趋势与外生因素的作用结果时重点考察平价在95-115元个券股性估值水平的变动情况。

从趋势看转债市场股性估值的波动相对较大,高时可以逼近70%低值则在零值附近。从满足支数而言同样起伏较大部分时段没有合适或仅有极少可计算标的,当然这也受当期市场总的存量标的数量影响。

从分析角度而言,我们更加关注估值的趋势变动情况,以及相应的一段时间内指标大致所处的区间。相反我们并不建议简单将两个数值的绝对值进行对比,由于纳入计算范围的标的结构时常出现变化,可能导致股性估值在短期内波动较大,简单并不可比得出的结论也有失偏颇。唯有适当拉长周期提高数据量,从相对宏观的角度来解读股性估值数据。

三、股性估值的高低之辩

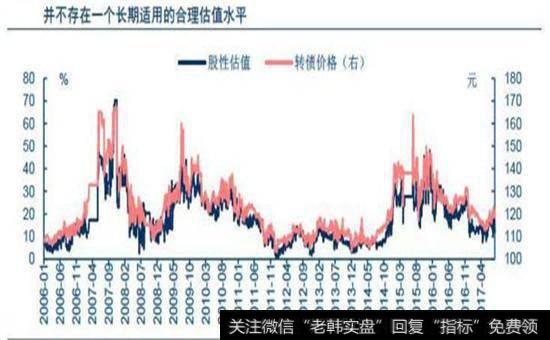

基于前述的股性估值计算方法与理论框架,我们回溯历史转债股性估值的变化情况,由于并没有一个绝对的法则来圈定股性估值的合理水平,况且即使有理论上潜在的合理水平也随着市场的环境变化而变化。相比之下我们更加关注股性估值的极值情况,如何判定极低与极高值的区间,在这些区间存在哪些潜在机会和风险。

2008年以来股性估值的波动幅度较大,在牛市时股性估值可以冲高至40%水平之上,但低点可以低至接近0%水平。

1.股性估值低点的特征

低点我们主要关注2008M5-M7、2012Q1-2014Q4时间段,这些区间中有较多时间市场整体的估值水平低于10%:

(1)权益类市场处预弱势是估值触底的背景,无论是2008M5还是2012Q1-2014Q4或是近期的2017M5,其背景无一不是权益类市场表现不佳,短期下跌或是长期疲弱均会冲击股性估值水平。

(2)大多数股性估值极低值出现在无风险利率快速上行阶段。如2008M5,2013H2以及2017M5,利率快速上行背后的流动性冲击对股性估值形成压制。2013年钱荒,近期的去杠杆背景下转债市场均出现了杀估值的行情。

(3)个别转债干扰。在2008M5,2012Q1以及2012Q4的极值区间满足计算标准的个券支数在5支以下,易受到部分个券较低溢价率的干扰,其中尤以中大盘转债为重点,例如工行转债、中行转债、平安转债等。

(4)正股长期弱势震荡组合关注2014Q2-Q3。此时估值的水平维持在略低于10%的水平,A股长期疲软但处于牛市前夜,同时并无个别标的的干扰,市场整体估值普遍较低,此时可以看做市场较为悲观的时刻。

我们可以大致认为当股性估值在10%水平或更低情况下,个券的估值风险相对可控。或者我们也可以将10%这一个水平看成股性估值的一个隐含底部(有时还有结构性因素干扰),此时更加关注正股未来的走势,并不代表低于10%的股性估值一定会迅速迎来反弹。

2.股性估值偏高的压缩路径

在转债最终提前赎回转股的假设下,零值是转股溢价率的最后归宿。因此若转债估值高企,则在其后的某一阶段转股溢价率必然面临着压缩。理论上存在两条路径,一是正股上涨转债价格估值压缩;二则是正股与转债价格同时下跌带来的估值压缩,此时转债市场极有可能经历一轮暴力去估值。

正股上涨带来的被动去估值属于估值影响因素的内生条件,若考察外生条件可能并不会推动估值的压缩。

若期望正股上涨被动压缩估值则权益类市需场处于向上趋势之中,但是此时投资者容易对正股形成较高的期望转债估值不会压缩反而出现扩张的可能。此时估值核心变量来自于市场预期,当预期变化估值的趋势也容易出现逆转。以2016M2-M11为例,上半年正股正当向上成功压缩估值,但至下半年正股继续走好叠加前述的流动性环境边际改善导致估值持续扩张,即使2016M9后流动性边际收紧但在正股情绪推动下估值继续维持在较高水平。

我们更加关注股债下跌背后的估值压缩过程,因为此类情况大多会带来转债价格的下跌从而导致投资者产生亏损。

若市场估值明显过高,去估值的结果往往十分苦涩,例如2015M12-2016M1以及2016M11-12。估值的主动压缩往往需要一个事件性的触发剂,去年年初的股市调整,去年年底的债市调整皆是导火索。同时在压缩初期市场整体股性估值水平在25%或之上,此时市场估值背后隐藏了不小的风险。

当压缩历程启动后由于转债的较好流动性出现踩踏效应后果十分惨烈。因此当转债估值明显偏高时投资者犹如走钢丝绳,一不小心可能陷入恶性循环,多数转债个券的流动性不足难以及时抽身,看短做短也许是当时更好的策略。

3.如何正确地判断估值的高低?

当计算得到前述转债股性估值的数据后,必然面临着判断这一数值高低的问题,股性估值的高低其实反映了转债市场背后隐藏的内生风险高低。

如果单纯地通过绝对水平高低来判断转债估值的性价比容易陷入误区。估值是一个相对概念,单纯数值的指代意义相对有限。若存在一个合理的股性估值区间,在不同的背景条件下这一合理区间也会存在明显的差异。

因此我们强调并不能将股性估值单纯的判别高或是低。例如2011年下半年开始股性估值长期在10%以内的水平波动,虽然属于历史极低值的水平依然持续了相对较长的时间,同样2015年牛市以来转债市场的股性估值长期维持在30%以上的水平,即使明显属于高值但是与当时的环境仍匹配。

根据我们的框架,将转债市场的股性估值与转债绝对价格结合起来判断更为合理。或者绝对价格更是判断转债市场贵与否更好的指标。

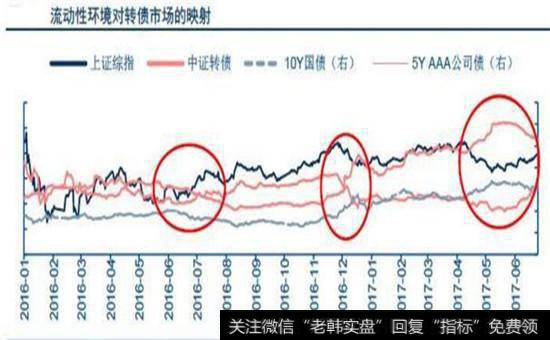

四、股性估值背后的流动性魅影

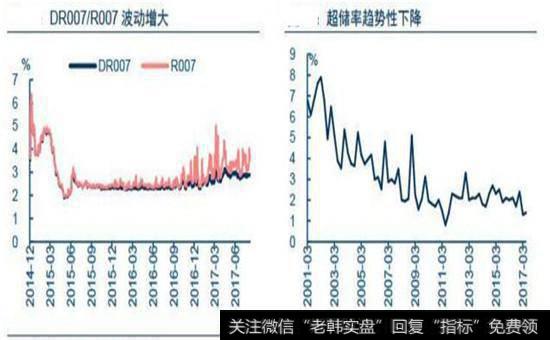

前述我们通过拆分转债估值的影响因素与背后作用方式,详细分析了股性估值内生驱动因素的变化模式。但是上述讨论集中在理论框架分析,进一步深入可以发现无论是情绪或是供需,背后均有一个共同的力量对其产生影响——流动性。

2013年以来随着利率市场的逐步推进,宏观流动性成为影响股债市场的核心因素,特别从近两年几次股债的大幅调整来看流动性冲击皆是背后不可忽视的原因,同样股债的同时上涨是基于流动性的边际改善。

进而转债作为股债结合产品,流动性必然成为其价格影响因素的核心变量。抛去正股不论,转债估值作为价格的决定因素之一也与流动性密切相关,虽然前述的表层框架中并未出现流动性指标,但是股性估值的两大外生因素均摆脱不了流动性魅影的左右。

宏观流动对股性估值的影响大致存在两条路径:

1、流动性的改善提升股市与债市信心,进而推高市场情绪,对股性估值形成利好。反之亦然。例如2016M6以及2017M6均是来自于股债信心提振下的估值回升。

2、宏观流动性直接影响市场供需,冲击股性估值水平。特别从债券品种内部来看,可转债相比利率债、信用债等品种具有更好的流动性,具有较大弹性。因此往往成为供需变换下首要受到冲击的品种。流动性缓和转债需求提升(正股上涨老券退市)转债被追捧;流动性收紧需求收缩转债被抛售。

流动性容易形成正反馈,宏观流动性改善—股市上涨+估值提升—转债涨幅胜过正股;宏观流动性收紧—股市下跌+估值压缩—转债跌幅多余正股,流动性是转债在部分阶段极端表现的核心影响因素。

总的来看宏观流动性往往作用于整个转债市场存量个券,带来普涨或普跌,这也契合转债市场的趋势性向上行情大多数始于宏观流动性缓和。同样流动性冲击下的股债双杀转债往往是最受伤的品种。

但是随着宏观流动性越来越成为政策关注的焦点和重点,未来其边际变化可能频繁发生,从而在上述两条路径下导致股性估值的波动放大,波动背后往往蕴含着更可观的机会与风险。

综合而言,股性估值其实就是转债天然的杠杆,导致这一品种在某些时刻的表现较为极端,成为波动的放大器。而未来在流动性新的环境下,股性估值的波动也必将进一步加大,从而带来诸多的交易性机会,这一转债市场的新变化值得重点把握。