今天我们重点讲增长率。

有个要点提示一下:外部融资销售百分比、内涵增长率用的是管理用报表;可持续增长率用的传统报表(五个基本假设)+管理用报表。

一、外部融资销售百分比

含义就是企业每增长1元营业收入需要追加的外部融资。

外部融资销售百分比=经营资产销售百分比-经营负债销售百分比-[(1-增长率)/增长率]*预计营业净利率*(1-股利支付率)

推导前身就是我们上节课讲过的外部融资额:

外部融资额=(经营资产销售百分比-经营负债销售百分比)*增加的收入-可动用的金融资产-预计营业收入*预计营业净利率*(1-股利支付率)

当无可动用的金融资产时,上述等式两边同时除以增加的收入,即可得出。

如果存在通货膨胀率时,那么销售额含通胀的增长率=(1+通胀率)(1+销售增长率)-1

营业收入增长,外部融资不一定增加,当外部融资销售百分比小于零时,说明有剩余资金,可以调整股利支付政策;当大于零时,则外部融资额=营业收入增长额*外部融资销售百分比。

二、内含增长率

还记得上节课我们讲过的四个融资方式吗?两个内部融资两个外部融资,上面我们排除了可动用的金融资产,我们再把外部融资也排除了,让企业自生自灭,那企业只能考留存收益来实现增长了,这时候我们再来计算销售增长率就是内含增长率,换句话说就是公司在完全不对外融资的情况下,其预测增长率的最高水平。

公式我不推啦,很简单的就是把上面将上面外部融资销售百分比等于0,倒推出增长率就是内含增长率。

如果企业的实际增长率>内含增长率,那就说明靠留存收益是靠不住了,必须寻求外部融资了。

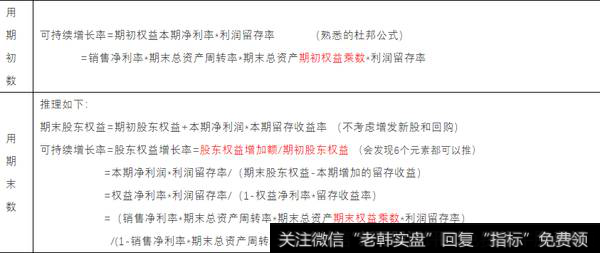

三、可持续增长率

别小看五个假设条件,缺一不可,我们来说一下对应指标。

①公司销售净利率将维持当前水平且可以涵盖新增债务增加的利息;

②公司资产周转率将维持当前水平;

③公司目前的资本结构是目标资本结构并且打算继续维持下去,这是告诉我们权益乘数不变,其实也就是产权比例和资产负债率不变,资本结构等到后面我们单独讲解,目前看来就是资产负债权益必须同比例增减;

④公司目前的利润留存率是目标留存率,并且打算继续维持下去;

⑤不增发新股或回购,意思是增加的所有者权益=增加的留存收益

①和②讲的是经营效率,③和④讲的是财务政策。一个企业最主要就是这两者啦。

计算公式可以用期初数也可以用期末数

综合五个假设和上述公式后我们可以推出:

本年可持续增长率=本年净利润增长率=本年营业收入增长率=本年总资产增长率=本年利润留存增长率=本年股东权益增长率

因为财管后面需要大量的预测,因此增长率需要假设出来,当给你可持续增长率时你就要意识到自己赚到宝啦,因为整个报表的数据基本上都可以用这个g了。

最后我们讲一下实际增长率和可持续增长率的关系:

A:经营效率和财务政策不变,也就是①②③④四个指标都不变,则:

本年实际g=本年可持续g=上年可持续g

B:①②③④一个或多个增加,则:

实际g>上年可持续g;本年可持续g>上年可持续g

C:①②③④一个或多个减少,则:

实际g<上年可持续g;本年可持续g<上年可持续g

D:①②③④全部达到极限,则需要⑤啦,也就是需要增发新股来提高销售增长率啦。

四、内含增长率与可持续增长率的联系

相同点:

(1)都是销售增长率;

(2)都不发行新股,即都是通过留存收益增加权益资金。

区别:

(1)资本结构不同

可持续增长率的前提是维持目标资本结构即资本结构不变,即可从从外部增加债务,外部融资额不一定为零,但资产负债率不变;内含增长率是经营负债会自然增加,留存收益也增加,但两者增加没有必然规律,所以资产负债率可能下降、可能提高、可能不变。

(2)负债不同

可持续增长率可以从外部增加金融负债;内含增长率是外部融资为0。

(3)假设条件不同

可持续增长率要遵循5个假设条件(即销售净利率不变,总资产周转次数不变,权益乘数不变,不增发新股);内含增长率遵循的是3个假设条件(即经营资产、经营负债与收入比不变,不增发新股,不从外部融资)。

1000亿是什么概念?若按新版100元人民币每张1.15克来计算,1000亿人民币重1150吨;以每头成年大象15吨来计算,相当于77头成年大象的重量。

若以创业板公司平均60亿的总市值计算,1000亿可以至少可买下16家上市公司。

如果一家公司突然宣布要募资1000亿,我们不免好奇,是不是这家公司资金链出了什么“大危机”?还是说他将要有什么“大动作”?

日前,被业内称为“宇宙行”的工商银行,在发布中报的同时,突然向资本市场扔出一记“重磅炸弹”——拟发行优先股募资不超过人民币1000亿!所募资金在扣除发行费用后全部用于补充其其他一级资本。

“地主家也没余粮了?这可是咱大A股最赚钱的主啊!”亦或者,这是“宇宙行”为了大扩张而在提前储备“弹药”?有投资者提出疑问。

创A股市场优先股发行最大规模

优先股属于权益属性偏强的混合型资本工具。自2013年起,国务院决定开展优先股试点。优先股是在一般规定的普通种类股份之外,另行规定的其他种类股份,其股份持有人优先于普通股股东分配公司利润和剩余财产,但参与公司决策管理等权利受到限制。

此次,工行以非公开方式发行境内优先股股票方案已经该行8月30日召开的董事会会议审议通过。根据有关规定,本次优先股发行方案尚需经工行股东大会审议通过,并报中国银保监会及中国证监会核准。

本次拟发行的境内优先股总数不超过10亿股,每股票面金额人民币100元,将向符合相关法律法规规定的合格投资者发行,每次发行对象不超过二百人,且相同条款优先股的发行对象累计不超过二百人。

纵观A股市场优先股发行情况不难看出,本次,工行发行的优先股是A股史上最大规模的优先股发行。

在此之前,这项“记录”的保持者还是农业银行。公开信息显示,2014年,农行拟发行优先股数量不超过8亿股,募集资金不超过800亿元,创下此前的历史最高水平。该项优先股发行分别于2014年、2015年实施,两期分别募集金额为400亿元,两次共计800亿元。

按照历史发行规模从大到小的顺序排列,紧接着的是“建行优1”。公开资料显示,建行于2018年1月发行优先股募集资金600亿元;与此有相同体量的还有中行,2014年,中行拟发行优先股募集资金600亿元,分两期进行,2014年发行“中行优1”募集资金320亿元,2015年发行“中行优2”,募集资金280亿元,两次合计募资600亿元。

此外,工行本次若成功发行1000亿优先股,将创造其再融资历史上的最高水平。

历史分红总额远超融资总额

回顾工行历年融资情况,2006年10月该行同步登陆H股和A股市场,发行股票规模达191亿美元,创造了当时全球资本市场最大规模的首次公开发行(IPO)新纪录,其中从A股募资466.44亿元。2006年现金分红总额53.44亿元,股利支付率10.97%,留存收益率89.03%。

2010年工行发行250亿元可转债,扣除发行费用外的净额约为人民币248.70亿元,全部用于补充银行附属资本。同年工行通过A股和H股配售募集资金净额446.20亿元,全部用于补充资本金。其中,A股配股认配率达到99.72%,为当时A股配股采用代销方式以来的最高认配率;H股配股超额认购倍数则高达6.7倍,创下了当时两地上市银行配股超额认购倍数的最高纪录。

2007年工行现金分红总额444.25亿元、2008年该项为551.13亿元,2009年为567.83亿元、2010年为642.20亿元。

2015年工行非公开发行4.5亿股优先股,募集资金总额450亿元,票面股息率为4.50%;发行对象共26名,其中最大认购方为中国移动,认购金额为200亿元。

而这几年工行的分红在总量上也呈不断上涨趋势。2011年工行现金分红总额709.12亿元、2012年为835.65亿元、2013年919.60亿元、2014年910.26亿元、2015年831.50亿元。2016年和2017年分红分别为835.06亿元、858.23亿元。

由此看来,工行上市以来累积用于补充资本的融资超过2000亿元,上市以来现金分红12次,累计现金分红8158.25亿元,分红率为32.35%。从两者金额的对比来看,现金分红总额远超融资总额,从这一点来说,还是值得投资者庆幸的,“宇宙行”的股东回报比绝大多数的上市公司都要强。

净利润连续9年保持上市公司第一

因其是全球市值最大、客户存款最多、盈利最大的银行,工行被冠以“宇宙行”的称号。今年7月,英国《银行家》杂志发布了“2018年全球银行1000强”榜单,工行连续六年占据排行榜第一名,其一级资本为3240亿美元。

上半年末,工行资产总额已达到27.30万亿元,仅2018年上半年,工行实现净利润达到1607亿元。

这是什么概念?以2017年全球前十大经济体的最后一名加拿大作比较,根据世界银行统计,2017年加拿大GDP总量为1.65万亿美元,换成为人民币约11.22万亿元,仅从数额上比较,工行资产总额比加拿大GDP的2倍还多。

将工行放在A股逾3500家上市公司中来看,会更好地理解其各项指标水平所代表的意义。不管是资产总额,还是净利润,在A股上市公司中工行多年来保持排名第一。

截止上半年,在A股上市公司中,资产总额排名最后者为0.5亿元。工行总资产约是其546062倍,也就是说从资产规模上来看,工行相当于54万多个该上市公司。

再以净利润来看,工行1607亿元净利润已是上述排名最后者资产总额0.5亿元的3214倍。也就是说仅工行的净利润,都相当于3214个上述上市公司的资产总额。而工行净利润实现A股上市公司第一名是从2009年开始的,自此之后连续保持这一行业地位,至今已有9年。

而截至今年上半年,A股上市公司中资产总额排名前十分别为:工商银行、建设银行、农业银行、中国银行、交通银行、中国平安、兴业银行、招商银行、浦发银行、民生银行;净利润前十名分别为:工商银行、建设银行、农业银行、中国银行、中国平安、中国石化、招商银行、交通银行、中国石油、兴业银行。

此次,工行优先股发行规模如此之高与其自身庞大体量不无相关。以工行历来“豪气”的各项财务指标来看,这次,“地主家”或许不是“没余粮”,而是在“广积粮”。