你可以把蝶式价差看成是两个组合的垂直价差一在一个行权价上是牛市价差,在较高行权价上是熊市价差。你也可以改变策略,从逆向价差,比率价差或垂直价差转变成蝶式价差,并因此降低你的风险和可能的损失。例如,假设你持有XYZ30天25美元/30美元看张期权比率价差。你买入一份XYZ30天25美元看涨期权合约,卖出两份XYZ30天30美元看涨期权合约。如果你之后买入一份XYZ30天35美元看张期权合约,该看涨期权比率价差就转变成了一份多头XYZ30天25美元/30美元/35美元看涨蝶式价差。

回顾垂直价差.你可以通过买人一份看张期权合约或卖出一份看跌期权合约构建牛市价差。然而,对F熊市价差来讲,你要么卖出一份看涨期权合约,要么买入一份看跌期权。因此,不管你以较低行权价组合牛市价差.还是在较高行权价组合熊市价差,都会产生一份多头蝶式价差。在较低行权价的熊市价差以及在较高行权价的牛市价差都会产生空头蝶式价差。再次思考上述例子.多头30天25美元/30美元/35美元看涨蝶式价差。你买入25美元和35美元看涨期权合约,卖出两份30美元看张期权合约。为了构建看涨熊市价差,你会投入一份35美元看涨期权,卖出一份30美元看涨期权;为了构建牛市价差、你会买入一份25美元看张期权,卖出一份30美元看涨期权。组合两份垂直价差,就可以形成一份单独的蝶式价差。

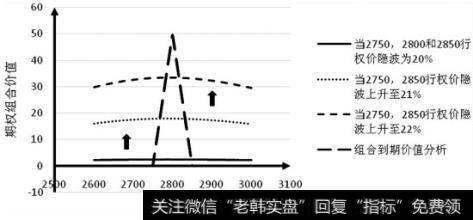

蝶式价差的价值取决于在合约到期前股票价格与价差中的行权价之间的关系。你在合约到期前需要等的时间越多,在到期日来临时你对标的股票价格的预测越没有信心。但是,随着接近到期日,你可以有点把握地预测股票价格。这意味着,直到到期日临近,你也不能精确地预测蝶式价差的最终价值。