德尔塔是一个数值,衡量如果标的资产上涨或下跌一个点,期权理论价值将会变化多少。它是基于标的资产价格期权的敏感性。通常情况下,德尔塔被描述为衡量期权价格和其标的资产价格之间关系的数值。德尔塔也被称为对冲率:交易者需要多少数量来”对冲”美元/德尔塔中性。

正德尔塔值意味着,如果资产价格上涨,那么期权价值就会上涨;如果资产价格下跌,那么期权价值就会下跌。负德尔塔值意味着,如果资产价格下跌,那么期权头寸理论上会上涨;如果资产价格上涨,那么期权头寸理论上会下跌。

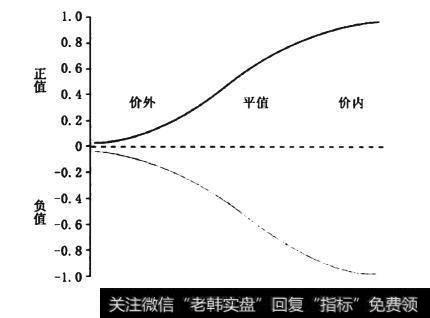

德尔塔对波动率以及距离到期日变化很敏感。平价期权的德尔塔对时间和波动率的变化相对免疫。这意味着,距离到期日120天的平价期权与距离到期日20天的平价期权,二者所拥有的德尔塔值都会非常接近50。但是,期权处于价内或价外越多,其德尔塔值对波动率或距离到期日的时间变化就会越敏感。距离到期日的时间越短.或者说被动率降低,会推动价内看涨期权的德尔塔值更加接近1.00(对看跌期权来讲是-1.00).并且会推动价外期权的德尔塔值更加接近于0。因此,作为一个例子,距离到期日120天.并且德尔塔值为0.80的价内期权能够看到,在标的资产没有波动的情况下,距离其到期日只有几天的时候,其德尔塔值会上升到0. 90(甚至更多)。

检验德尔塔值

看张期权德尔塔值的范围可以是0~ 1.00;看跌期权德尔塔值的范围可以是0~-1.00。做多看涨期权有正德尔塔值:做空看张期权有负德尔塔值。做多看跌期权有负德尔塔值;做空看跌期权有正德尔塔值。做多标的资产有正德尔塔值;做空标的资产有负德尔塔值。期权德尔塔值距离1.00或-1.00越近,在标的资产价格波动时,期权价格的反应就越像真正做多或做空标的资产。

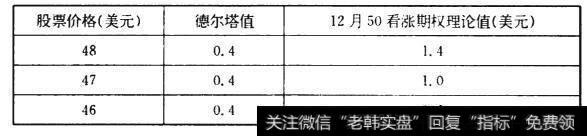

假设XYZ12月50看涨期权值为1.00.德尔塔值为+0.40,XYZ价格为47美元。如果XYZ上涨到48美元.XYZ12月50看涨期权的价值理论上可以上涨到1.40美元。如果XYZ下跌到46美元,XYZ12月50看张期权的价值理论上会下跌到0.60美元。

如果12月50看跌期权值为3.25美元,并且德尔塔值为-0.60,XYZ价格为47美元,如果XYZ 1:涨到48 美元,XYZ12月50看跌期权的价值理论上会下跌到2.65美元。如果XYZ下跌到46美元.XYZ12月50看跌期权的价值理论上会上涨到3.85美元。

这些数字假设没有其他的变化,诸如波动率,利率或时间流逝的增加或减少。即使标的资产价格并没有出现波动,这些参数中的任何一个出现变化都可能会改变德尔塔。

请注意,在上例中,XYZ12月50看涨期权的德尔塔是0.40,12月50看跌期权的德尔塔是-0.60。其绝对值之和1.00(0. 40+0.60)。对于任何一个相同日期和行权价的看涨期权和看跌期权来讲,都会出现这种情况,因为做多标的资产的德尔塔值为+1.00。合成性做多标的资产就是,在相同的月分以相同的行权价做多看涨期权并做空看跌期权。因此,做多看涨期权的德尔塔值加上做空看跌期权的德尔塔值(在相同月份以相同的行权价)必然等于做多标的资产的德尔塔。以XYZ12月看涨和看跌期权为例,0.40+0. 60=1.00。在相反的情况下,合成性做空标的资产就是,在相同月份以相同行权价做空看涨期权并做多看跌期权。

必须要知道,德尔塔值能够通过各种各样的公式计算出来,这里不再进行讨论。利用布莱克一斯科尔斯模型计算欧式期权,看涨期权和看跌期权绝对值之和等于1.00。利用其他的输人模型计算美式期权,并且在特殊情况下,看涨期权和看跌期权(在相同月份以相同的行权价)的绝对值之和可能会略高于或略低于1.00。

证券投资组合德尔塔

你可以加减以及乘德尔塔值来确定某个头寸或标的资产的德尔塔。头寸德尔塔是一种用于了解自己所持有标的资产头寸风险一回报特性的方法。 计算过程非常简单明了,如下所示:

头寸德尔塔=期权理论德尔塔X期权合约的数量

如果你做多5份XYZ12月50看张期权,每份德尔塔值为+0.40,同时.做空100股XYZ股票,你的头寸德尔塔将是+100(做空100股股票=-100德尔塔,做多5份德尔塔值为+0.40的看张期权.每份合约100股股票=+200-100=+ 100)。

解释该德尔塔的方法是,如果XYZ价格上涨到1.00美元,理论上讲,你就会赚得100美元。如果XYZ下跌1.00美元,理论上讲,你就会可100美元。关键是要知道这些数字是理论上的数字。事实上.德尔塔只有股票价格在短期内出现非常小的变化时才会是精确的。然而,对于1. 00美元的变化来讲,它仍然是一项实用性工具,并且,它也是一种很好的评估自已风险的方法,

德尔塔的基本原则

1.期权的德尔塔值不等于甚至或许从不接近于期权的行权概率。

2.看张期权德尔塔值范围从0~ 100。

3.看跌期权德尔塔值范围从0~-100。

4.标的资产的德尔塔值为100。 如果你做空标的资产。德尔塔值就是一100。

5.平价期权,不论其处于期权结构的哪个位置,其德尔塔值都非常接近于50。

6.所有期权到期时,德尔塔值为0或100。

7.实际上,具有相同月份和相同行权价的看涨期权与看跌期权的德尔塔绝对值之和为100。