外汇危机防止与克服过程中私营部门的责任分担(PSI: Pr ivate Sector Invol vement)

1)讨论背景

继1995年的墨西哥外汇危机,1997年爆发的亚洲外汇危机,使世界经济增长率大幅下跌,国际利率上涨,这些因素史无前例地冲击着向世界经济和国际金融界。有人分析,最近在发展中国家频频爆发的金融外汇危机,是由于90年代在全球化的浪潮中迅速形成的资本自出化使国际资本涌入这些国家。也有人认为,私营债券权公司贷款时的疏忽大意以及所谓的道德风险(moral hazard) 也是引发危机的因素。

过去,一些发展中国家发生外汇危机时,常借功IMF的资金援助来解决危机。也就是说私营债权人通过IMF资金来同收贷款金额,或者与这些国家进行债务重组米收取比贷款金额高出很多的利息。可是像亚洲外汇危机这样,当某个国家的危机迅速蔓延到周边国家,债务也达到相当大的规模时,仅靠IMF等的公共资金便无法抵挡的。

于是,越来越多的人认识到,当发畏中国家发生金融危机时,如果和过去一样只是依靠IMF等国际组织提供的公共资金是无法得到解决,人们讨论的方向自然也演变为如何加强私营部门参与解决危机的力度。也就是说,私营投资者在危机发生时不接受救济(bail out), 而应分扭一些损失(bail in)。

让私营部门参与的主张,是在199年6月G-7财长会议报告书上提出的架构(framework)以及2000年4月发表的IMF因际货币金融委员会(IMFC:International Monetary & Financial Commi tee宣言架构的基础上9,得以发展的。

人们讨论的旨在预防和解决危机的私营部门参与方式,具体包括事前危机预防和事后危机解决措施。

事前措施包括: 1) 私营部门的紧急资金支持(Privale ContingentCredit Line); 2)发行债券时,加入集体行动条款(CACs: Collective Action Clauses); 3) 引入选择权(option)制度,对到期债券实施延期。事后措施包括危机发生以后,为使民间债权人和债务者之间通过圆满的协商进行债务重组的原则和程序,即是否引进为实现PSI的事前预防机制(pre-established mechanism), IMP在 实施PSI时的作用,重组债务范围以及分担损失方案等PSI的具体形式和紧急状况下引进standstill制度的必要性,是否建立债权人协商机制等内容。

1999年G-7财长会议报告上提出,作为PSI相关的事前预防措施,应维持债权人与债务国之间适当的对话机制:为提高危机预防和应付冲击的能力,需采取市场导向战略;加入集体行动条款。作为事后解决危机的措施,会议上列举了债权人同等待遇原则和债权人投资风险分扣等内容,并确立了包括PSI基本原则和手段在内的框架。

2000年在捷克首都布拉格召开的IMF/WB年会上, PSI也就是民间债权人也应为解决外汇危机必须参与债务结构重组并分担损失的主张被纳入了正式议题。被称为“布拉格架构”的IMFC宜言强调了预防危机的重要性,在此基础上呼吁參与国际资本市场的国家和民间债权人平时也进行持续密切的沟通。

与此同时会议上在侦权合同上指出,集体行动条款对有序解决危机(orderly resolut ion)将起到促进作用。会议还强调了IMF在解决危机过程中

起到的重要性,以及在有关私营部门参与的原则和方式下,应在IMF提供的关于危机受害国的债务偿还能力和与国际资本市场接轨的可能性评估的基础上,进行权衡。

此外强调了债务重维(Debt Reschedul ing)和债务减免应建立在债务国与债权人二者之间,并明确提出IMF不得直接干预债务重组的协商。但IMF可以对私营部门的参与是否符合IMF计划进行判断,在此之后,再确定IMF的资金支持条件。

与此同时,2000年 10月召开的第二届G-20财长会议上,各成员国在通过公共部门(IMF和各国政府)与私营部门(民间债券金融机构)之间建立持续协商制度、进一步发展PSI架构的问题上达成一致。这为今后制定具体实施方案提供了条件。

2001年7月召开的G-7财长会议上,再一次提出债权国要与民间债务人不断努力进行信息交换和对话,发行债券时加大集体行动条款(CACs)参与力度。同时,对IMF进一步明确私营部门参与架构,不断努力提高运行灵活性,表示了赞同。

2001年7月,IMF主持召开了关于PSI的非E式研讨会,包括G-7和一些 新兴国代表以及专家出席了会议,并提出了各种建议。其中, BOE和加拿大中央银行等机构提出了一些非常具有前瞻性的报告,可是由于IMF和一些发达国家对此表示慎重,这项报告最终没有形成能够指导PSI发展方向的具体结论。

主要机构对PSI的态度

英国和加拿大中央银行

英国和加拿大中央银行主张危机发生时,IMF不能成为最终贷款人,并且为明确债务国与民间债权人的责任,在IMF等公共支援体系与PSI之间应明确建立一个连接工具,而且,危机发生时公共资金支援应有限制额度;只有对国际金融体系造成威胁时,才可以通过IMF理事会的super ma jority,提供超额支援。

由于IMF资金具有局限性,因此当危机发生时应该考虑PS1,作为PSI的自发性解决方案这两家银行列举了债券交换(bond exchangc)和債 务延长(debtrollovers),作为非自发性解决方案列举了暂时停止支付债务(standstill),暂时停止支付债务能够引入债权人的协助并促使自发性协商,在危机管理过程中效果显著;能够防止流动性问题(1 iquidily problems)发展到无法 支付(solvencyproblem)的地步,减少因不确定性导致的恶性传导效应。当暂时停止支付债务生效时,国际社会的追认将发挥作用。但也有一些人认为有必要与成员国之间进行善意的协商,对债权人实行平等待遇,并只在短期内暂停债务的支付。

EU下属的经济金融委员会

为确定IMF金融支持和PSI的分担规模,INF要对个别国家的资金状况(financialposition)做出深层次评估,IMF金融不得超过正常支援额度(normal access1imit);不得不适时宜地提前支援;如果预计危机有可能恶性传导,SPF应提供首次支援(first resort); 预计需要长期支援时,要考虑采取SBA"或EFP*.

所有计划外的资金支持应强化支援条件(requirement),超过正常范團的支援应与PSI挂钩,不得超过支援额度access limit), 这就意味着PS的必要性,如果私营部门不参与自发性支援,那么就需要对外债务采取暂时停止支付债务。但是,只要债务国具备支付能力,就不得使用停止支付债务,停止支付债务只限于对外支付困难时使用,并且以公平的方式实行,对有意愿的金融机构要建立退出体系(exit strategy)。

并且,公共债务的债权人与民间債务的债权人应享有平等待遇,IMF与ParisClub@之间的协助以及Paris Club与 民间债务债权人之间的对话要得到加强。此外,IMF要鼓励債权人委员会,特别是新兴国发行债券的持有者,以及向这些机I构提供银行贷款的债权人建立债权人委员会。IMF要 强化监控和评估PSI的力度,如果在确认PSI的问题上,出现失职的情况应明确通报各成员国。

如上所述,关于私营部门参与的讨论有各式各样,不过能够解决危机的更加系统化的根本性解决方案依然没有出台。这其间,IMF的 首席副a裁Anne ;Krueger于2001年11月在IMF的协议书上明确了和股份公司破产程序一样的国家破产程序,并正式提议建立将其制度化,建立国家债务重组制度(SDRM:Sovereign Debt Restructuring Mechanism), 这使情况发生了转机。此后大约两年的时间里,发达国家与发展中国家围绕着该提案开展了如火如茶的讨论,可是最终由于华尔街的私背债权人的反对以及美国消极应对的原因,该提案以失败告终。

正当国家债务重组制度成为发达国家与发展中国家,主要贷款国与华尔街金融机构之间激烈争论的话题,而没有得出结论的时候,美因财务部的Taylor国际事务副部长提出首先引进集体行为条款方案,作为暂时的对策。集体行为条款是指发行债券时,在合同上提前添加债务重组步骤的款项。款项规定当发生不履行债务的情况发生时,按照该条款实现有序的债务重组的方式。

按照Taylor的提议,墨西哥于2003年2月在美国发行美元国债时率先添加了该条款。此后,韩国、巴西、印度尼西亚、土耳其、波兰等多数新兴国将该条款添加到外汇国债合同书中。

一方面,讨论SDRM的过程中,法国中央银行于2000年3月提议将SDRM作为对国家债务重组的非约束性原则,首先引进并实施相关当事者之间的行为规范(Codes of Conducts)。 当SDRM方式被取消后,美国纽约的国际银行协会(IIF: Institute of International Finance)C 等机构继续沿用该制度。

2004年6月,IIF制定 的行为规范基本原则(pr inciples)草案曾在G-7和新兴国家提及过,但是没有得到正式的认可。不过在IIF的主导下,组成了由一些新兴国和民间债权人参加的咨询团,检查新兴国的该行动方针的履行情况。基本原则草案的主要内容包括:禁止将债务国家信息作为商业用途;债务国与债权人之间进行密切协商:本着信誉诚实的原则,讨论和实施债务重组。

2)为解决危机提出的主要建议

①IMF的国家债务重组制度(SDRM)

如前所述,2001年11月,IMF的首席副总裁Anne Krueger 提出国家债务重组制度的建议后,围绕国家债务重组时私营部门参与问题的相关讨论全面展开。该制度是指,当债券(bond)或银行贷款(loan)等所有国家债务的债权人,也就是债权集团的绝大多散决定债务重组时,所有债权人必须强制性地遵循这一决议的制度。Anne Krueger认为应通过 修改IMF协议等法律程序引进该制度。该提案是在债权人与债务国之间很难实现自发性债务重组,在国家债务重组中引进企业破产制度具有局限性等背景下被提出来的。

80年代,由于对发展中国家提供贷款的债权人中大部分是国际银行。因此,各个债权人的形式相同、利害关系相似,与债务国之间的友好关系能够得以维持,国家债务重组得到有序推进。可是,进入90年代以后,除了银行贷款以外,国际金融市场上出现债券发行等多种债务形式,调整债权人之间的利害关系变得困难起来。甚至有时在进行债务重组协商时,一些债权人起诉债务国,要求偿还债务。所以,发生危机时,国家债务重组的顺利进行变得更加困难了。

而且,对于国家来说,不可能像企业一样实施破产或清算,而且像债权人通过减持持有的股份或转换债券的出资直接接手企业的企业破产程序,也很难适用到国家。企业破产制度为保护债权人的利益可能会给债务企业的活动形成约束,可是对于国家来说,这关系到主权(sovereignty),因此也很难照搬。

鉴于这种特殊性和IMF资金支持的局限性,建立国家债务重组制度的目的在于,危机发生时,让民间投资者参与进来,按照事先制定好的程序,迅速调整国家债务。

为此需坚持以下原则:

1)防止债权人向个别债务国提起诉讼;

2)在暂时停止支付债务的期间,向债权人保证(assur-ance)债务国会采取适当的措施。

3)为确保债务国的短期流动性,认可其优先偿还新债务的例外条款;

4)多数债权人的决策对少数债权人形成约束。

可是,民间债权人尤其是华尔街民间金融机构认为SDRM方案会严重侵害债权人的权利,以包括所有债权人集团的多数决策制度不现实等为由,持反对意见。而为了国家债务重组对IMF协议进行修改,必须获得美国议会的批准同意。当时,美国议会议员中有相当多的人对IMF的行为持批判的态度,因此认为IMF协议批准议案提到日程后,有可能引起美国国内政治纷争。所以,美国行政部对此颇感压力。

在这种局面下,通过项遭到华尔街反对的批准法案是相当困难的。最终结果,2003年4月,IMF属的IMFC决定终止关于国家债务重组的讨论。理由是,在成员国之间对修改IMF协议很难达成共识,民间投资者持反对意见,所以该制度缺乏可行性。

如前所示,韩国在1997年遭遇外汇危机时,在延长已经到期的短期外债的过程中,在协调多数债权人的利害关系时吃了不少苦头。因此,韩国在PSI讨论的初始,就通过发表韩国短期外债延长调整案例报告等举措,积极参与讨论过程。韩国提出防止由于平时向债务国盲目提供贷款造成的国际金融界道德风险,危机发生时,有序迅速调整国家债务的必要性,并大力支持建立系统化的SDRM。

该项讨论的终结实际上告诉我们在国际金融界建立国际金融新体系(NewFinancial Architecture) 是一件多么困难的事情。在国际金融新体系的讨论中包括SDRM的PSI是从1999年-直持续到2003年,是持续时间最长的讨论议题。

IMF首席副总裁Anne Krueger提议的SDRM的主要内容

第一,限时性债务冻结(Stay)实施条件:危机发生后当债务国向IMF请求冻结债务时,债务国符合(i)不能继续履行债务; (i)很难迅速 与国际资本市场接轨,当债务满足这两个条件时将予以冻结。提前确定冻结期限的最大值(例1年),实施少数债权人服从多数债权人决定的债务重组方案的债务重组条款(Ma jority Restructuring Provision)。 在债务重组方案上也可以考虑IMF认可的其它方案。

第二,债务重组对象是指固家对外债务,其中包括债券(bond)或银行贷款(loan)。在覆盖范围(coverage)是否包括巴黎俱乐部(Paris Club) 的债券对象一双边公共债务 (bilatcral public debt)、 国内债券,是否包含地方自治团体和公共企业债券的问题上,存在着正反互相对立的意见。债务重组的定员数按照剩余债权额的75%确定。

第三,依据法律修改IMF协议。为了防止债权人针对个别国家提起诉讼,所有国家要对债权人进行约束,相比修改所有国家的法律,修改IMF协议要更加现实。修改IMF协议,要满足总投票权的85%以上的成员国中有3/5以上同意,修改后的协议适用于所有成员国。

第四,作为负责国家债务重组的机构,通过设立一个国家债务纠纷解决论坛(Sovereign Debt Dispute Resolution Forum), 来解决纠纷。该机制负责处理国家债务重组过程中发生的债权、债务者之间的纠纷等事务。

②集体行动条款(CACs)

2003年4月召开的1MFC会议上,IMF认为由于关于国家债务重组制度(SDRM)的内容和必要性没有达成共识,提出今后将扩大集体行动条款作为国家债务重组方案,并在此过程发挥主导作用,于是,SDRM讨论转为集体行动条款的讨论。

如前所述,集体行动条款是在个别债权合同书上添加经过多数债权人同意的债务重组方案,随着美国财务部副部长Tay1or将该制度作为SDRM方案提出来,关于这一制度的讨论全面开展开来。基本上集体行动条款是指在多个债权人参与的债权债务合同中,债权人中满足一定水平的多数对修改原有债务的条件达成致时, 其它反对的债权人也要服从该内容的强制性条款。

集体行动条款分为“债务重组条件的强制履行条款”(MajorityRestructuring Provision) 和“限制诉讼条款”(Ma jority EnforcementProvision)。前者是指特定债权人不得要求违背债权人集团和债务因之间通过协商确定的条件,例如特定债务的本息削减或者到期债务延期偿还等债务重组条件,必须服从协商后的条件;后者包括限制个别债权人额外要求债务人尽早偿还自己债务的内容。

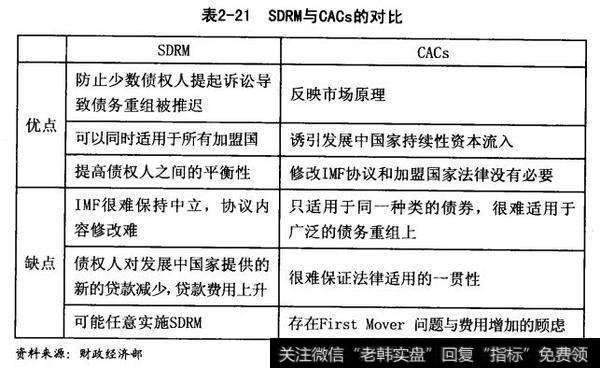

集体行动条款与SDRM的区别,大致分为两点。第一,生效时期与债务对象方面,SDRM适用于以前的债务和今后将要发生的所有债务,而集体行动条款只适用于将来引用该条款的发行或已提供的债务。第二,债务重组决定方式上, SDRM通过一次性侦权人投票决定针对债务国的所有债务的重组,而集体行动条款需要通过个别债权债务合同,进行个别投票。

这样的集体行动条款存在局限性,即不能同时适用于所有国际债权债务合同。因为各国相关的法规和惯例不尽相同。在英国和日本金融市场上发行的债券合同书上,按照本国的法律,包含该项条款,而美国和德国的债券,则不包括该条款。

此外,也有人担忧增加新的集体行动条款可能会影响债券的顺利发行,债券发行费用因此会上升。所谓“先行者(First Mover) 受损”和“贷款费用上升问题”便指这个。

“先行者(First Mover) 受损”问题是指加入集体行动条款以后,将立即发生债权人权利制约费州,而有序的债务重组这一预期利益却是最后才能实现,基于这样的判断,债券发行者和投资者都不愿意率先实施集体行动条款。“贷款费用上升问题”是指,当危机发生状况时集体行动条款包含的债券被停止偿债或进行债务重组的可能性较大,为了抵充由此造成的债券需求减少,必须承受高利率。

此外有些人认为集体行动条款存在债权人代表权问题、少数债权人的起诉问题、适用对象债券的制约等问题,因此主张要根本解决这些问题。而且,即使改善集体行动条款,该条款也只适用于特定债权债务合同,其它种类的债权债务合同无法适用的局限性依然存在,这对于全面重组广泛的债务,想仅以此条款来解决新兴国金融危机是远远不够的。

尽管如此,自从2003年3月墨西哥在美国发行美元政府债券首次适用集体行动条款以来,2003年4月巴西,2003年5月韩国等国家陆续在该条款的条件下,在组约市场发行了外汇国债,一些 发达国家也约定发行包含集体行动条款的债券。这些债券由主要新兴因家以并不是很不利的条件在纽约市场上成功发行,这消除了所谓的先行者受损问题和债券融通费用会上升的顾虑。

随着IMF继续鼓励发行政府债券时加入CACs条款,2002年9月以后,包含CACs的政府债券发行规模和发行国家数量都在增加。新兴国发行的政府债券中,包含CACs的债券比重2002年底为32%,2006年2月 底增加到了60%。2007年初,伯利兹共实施了约5亿美元的国家债务重组,其中一部分是根据美因法加入了CACs条款。这是迄今为止首次在国家债务重组中适用CACs的例子。

由于对CACs标准化程度的意见众说纷纭,IMF理 事会劝告英国法下应遵循惯例,组约法下应遵循G 10国家协商的标准条款。G-10国家代表为书大CACs的适用范围,编写并提出了“CACs标准条款”。大多数重组条款(MajorityRestructuring Provisions) 规定在纽约法下发行的债券大部分遵循G-10的标准条款,此外,排斥投票权条款(Disenfranchisemnct)规定,依据大部分遵循G10的标准条款,债务国政府或公共机构指自的外币公共债券在债务重组过程中排斥债权人投票权。

大多数强制执行条款(Majority Enforcement Provision) 规定纽约法下的提前执行条款(acceleration)大部分按照C-10标准条款的25%加入进去,不过取消提前执行条款(de-acce leration)上却有所差异。再看债权人代表条款(Engagcment Provision) ,在C- 10标准条款下时要求债权人中的2/3以上赞成,而纽约法下的匈牙利债券则只要求达到50%可加入允许债权人代表的条款。

考虑到CACs合同性质,IMF引导债务 发行者和债权人通过协商决定具体内容和加入与否。除了IMF,还有像G-10、英国国策银行、IPMA (Internat ionalPrimary Market Assoc iation)等众多机构和团体为奖励加入CACs利评估开展各项活动。

G-10代表认为大多数债务重组、排斥投票权等条款广泛包含在CACs的同时,债权人与政府之间的联系渠道以及有效的诉讼防止制度等并不健全。为了解决危机,这-部分也需要债权人与债务者之间签署协议,但是大部分债务人比具有法律约束的合同更喜欢自律条款。

G-10 CACs标准条款的主要内容

债权者代表

常任债权人代表(Trustee or Permanent Representative):负责诉讼和提供信息

协商代表(Negotiating Representative):债务人违约后,经过2/3的债权人同意后,负责与债务国进行协商

债权人集会(eeting of the Bondholders):在债务国、常任债权人代表或10%以上的债权人求下召开集会集会,并议决各种事项

集体行动条款0Ma jority Action Clauses)变更重要事项:75%以上债权人同意

债券到期、本息减额、币种变更、定员数变更、债务交换(exchangeoffer)等

变更一般事项:2/3以上债权人同意

依据法、裁判管辖、同一优先顺序(pari passu)不得提供担保(negative pledge)等

集体执行条款(Ma jority Enforcement Clauses)

提前执行请求(Acceleration):当不履行债务(default)的情况并且这一状况持续时,常任债权人代表做出判断或者占25%的债权人同意要求执行债务时,该债券被看做是已经到期

取消提前执行请求(Recession):不履行债务(default)的原因得以消除时,2/3的债权人同意后可以擞回请求

提起诉讼(Litigation):常任债权人做出判断或25%的债权人同意后,只有常任债权人才能提起诉讼

90天内常任债权人代表仍未提起诉讼的情况下,个别债权人可以提起诉讼

通过诉讼获得的赔款按债券比例(prorata)进行分成o提供信息(Informetion Provision)

债务不履行(default)发生以后,巴黎俱乐部债券对象定期将债务国的经济金融信息定期提供给债权人

债务不履行发生以前,也可以确定债务国应提供信息的范围排斥投票权Disenf ranchisement Provision)

债务国政府或公共机构持有的外汇国债应从债权人议决对象债券,(oulstanding)中排除

③制定和实施债务重组行为规范(CodesofConduct)的基本原则

债务重组典范行为规范(CodeofGoodConducts)作为集体行动条款(CACs)的补充方案,2002年10月 召开的C-20财长会议上,由法国中央银行首次提出。旨在IMF债务重组的SDRM倡议不能马上实现的观点日趋扩散的情说,促进人们对通过非法律(non-statutory)的形式解决债务重组给予关注。当时法国巾央银行总裁让克洛德.特里谢(Jean-Claude Trichet)提议制定一个虽然没有被赋予法律强制力,但是能够加强危机时债权人和债务因之间进行自发性协商的行为规范。

行为规范的优点在于解决外债问题的过程中,既保护了现有的法律合同,同时又提供了全面的非法律性框架,行为规范中的典范事例,提示了外债危机发生时将相关当事人的行为最优化的方案。

行为规范人体上是指能够改善债务协商过程的核心要素,这里包括债务人与债权人之间建立的迅速定期的对话机制、信息的透明性、债权人代表的公平性、债权人之间的平等待遇、通过债务重组使债务国恢复偿债能办债权人与债务人之间正常金融关系的维持及重新建立等内容。围绕该行为规范,英国财务省(2003.7.10)和法国中央银行(2003.7.25)共同召开了研讨会,会上议论最激烈的是行为规范的适用范围、信息公开范围、事先协商的必要性、债权人代表委员会设立必要性、如何确保行为规范的时效性等议题。

另一方面, 2004年6月美国国际银行协会(Institute of InternationalPinance)制定了行为规范的基本原则(Principles),内容包括: i)债权人与债务国协商时获得的信息不得作为商业用途; ii)危机发生前,债务国与债权人通过投资人管理(IR)、协商机构(consululion vehicle), 维持紧密的对话与合作关系:1i)债务重组办商时,双方应基于信用诚实、遵守合同的原则,由债权人委员会担任协商代表,就CACs以及债务交换等债务重组方案进行谈判,并为确保时效性与MF取得联系; i训)债务国应分担债权人委员会的运行所需的合理费用。

IIF针对该原则向新兴国以及私营债权人征求了意见,2004年11月召开的G 20财长会议上原本计划正式通过该原则,可是由于一些国家的反对最终未能采用。不过G-20财长会议对于IF的这种努力表示欢迎,并将大部分成员国支持的情况反映到共同官言上。2004年G 20财长会议以后,IIF为了扩 大该原则召开了研讨会; 2005年9月 召开的“行为规范相关研讨会”上,有人倡议制定能够将行为规范付诸于实践的制度。

这种制度体系首先应具备IF层次上提供的技术支持(technical work), ,并通过主要债券发行国与民间投资者构成的“原则协商机构“(PrinciplesConsultative Group) 分析资本市场动向,保障行为规范的适当性,必要时,分析特定国家情况,制定劝告方案。此外,由新兴国的新旧高层官员、金融界高层人上组成受托人集团(Group of Trustees), 根据市场情况评估行为规范的适当性,为实施行为规范制定全面的方案。

IIF行为规范基本原则的主要内容

债务国与债权人透明地共享信息

一般公开(general disclosure practice):债务国为增强债权人对本国的理解,提供本国经济和金融状况等信息

特别公开(specific disclosure practice):债务重组时,对所有对外债券提供到期、利率、处理计划,经济政策和程序等信息债务国与债权人维持紧密的对话合作关系。

定期对话(regular dialoguc):债务国与债权人就经济、金融政策以及成果的信息和数据,进行定期对话。

优秀的投资人管理(best practices for investor relations):新设IR办公室安排有资历的职员;通过e-mail,及时提供信息;通过双边会议和电话会议等方式,构建正式对话渠道;市场参 与者相关资料的集成目录管理。

发展以及市场的信赖,应实施经济和金融改革,并查看政策效果和市场的反映

协商(consultation):协商形式可以根据情况决定,主要目的是消除误解,提高对政策方面的市场信赖度。

债权人集团对债务国改革提供支援:国际商业银行和投资公司为了回避债务国的全面债务重组,必要时,可以自发性地维持短期贸易信用支持。债权人可以对债务国实施短期债券到期延长申请进行核实。

给予自发与诚信的债务重组(voluntary, good-faith process of deb festuoureni所有责责人应系加明确食务务菌驾情最人像现资信血拔励式,及时采取债务重组协商,减小诉讼危险,组过程中资产价值与债券保护方

当外汇危机到来时向债务滞纳国提供资金支援的政策“(ending into arrears).

尊重合同(respect for sanctity of contract): 在债务重组过程中,合同条款应得到完全实行。为防止债务国家的破产,债权人与债务国依靠IMF,不能留下合同导致国家破产的印象,

债务重组方式(vehicles for restructuring): 通过债权人委员会进行协商,白发性债务交换(dcbt exchange), 加入CACs等方式, 当债权人的形式多样或债务国宣布破产时,债权人委员会将发挥作用。

债权人委员会的职责(creditor comittee polices and practices): 组成债权人委员会时,债权人应遵守诸如敏感的市场信息的防火墙(firewa1l)等内部规则,债权人委员会负责协调债权人之间利害关系,组建债务国经济政策发布

与IMF和巴黎俱乐部等国际机构联系等工作。

债务重组期间,债务匡论坛,负协真制有特委与惯和尺ttoooossetio during restructuring): 债务国当经济状况一好转,需努力偿还债务本息。为防止资本流出而实行的汇率管制措施可以短时间内实施。债务国应承担债权人委员会的费用。

平等待遇(fair treatment)

防止债权人之间不平等待遇(avoiding discrimination amoogcreditors):债务国对民营债权人和公共债权人一视同仁。但是,短期贸易信用等债券可以从债务重组中排除。

投票的公正性(fairness of voting): 债务国持有或控制的债券,在债务重组时可以履行投票权。

向拖欠国放赁(lnding int arCas汇危机属的党金高水大大业证健有资重值对提具缓到延误时,INF本着对危机国提出 的重组给予支持的原则,对拖欠国进行资全援助的制度。

④展望

亚洲外汇危机过后,国际社会讨论最为激烈的便是为了对国家债务进行重组而出现的私营部门参与(PSI)问题,在90年代新兴国频频遭遇外汇金融危机的时候,首次将民营金融界的责任公开具体地提出,从这一点来说,该提议具有重大意义。为了预防外汇危机以及有序的解决危机,民营部门与IMF等公共机构一同参与并分担-定的责任,在这个问题上国际社会形成了广泛的共识,这将是国家金融界正确认识外汇危机的本质,并共同付出努力的开始。

作为有序迅速解决危机的方案,笔者认为IMF副总裁Anne Krueger提议,并获得过时任美因财务部长的保罗奥尼尔(Paul 0' Nei1l)支持的国家债务重组机制(SDRM)是最系统化的方案。该方案在国家债务重组过程中能够确保实行的强制性,在可预测层面上具有很多优点。该方案起初似乎得到了美国、英国、加拿大等G-7的主要财务当局的积极支持,可是, 由于金融中心——美国华尔街为核心的组织不断提出质疑和反对,最后该方案化为泡影,这实在是一件值得惋惜的事情。如果在国家债务重组问题上最为强大而且系统化的该项制度得以实现的话,限制国际金融界的道德风险和由此导致的外汇危机的爆发,迅速解决危机等问题,将会变得更加容易。

集体行动条款(CACs)将以附加条件方式加入国际金融市场上主要国家发行国际债券。如果包含该条款的债务发生无法偿还的情况时,可以根据该条款顺利实施债务重组。不过该条款不适用于过去发行的债券,因此当特定国家遭遇外汇危机而希望进行债务重组时,将会受到很多制约条件。

为实施责务重组而制定的行为规范终究是债权人与债务国之间的自律规范,与其说是系统化、有组织的危机解决方案,不如说是对CACs的补充。因此,今后某个国家或地区发生大规模外汇危机时,该议题将成为持续讨论的话题。