如同“世界是平的”(The World is Flat)一样, 全球正被整合成一个统一的经济体。金融全球化是整合全球经济的最主要原动力。

2005年,全世界对外直接投资总额由1995年的40490亿美元增加到101 300亿美元,体现了全球经济融合的现状,在全球GDP中所占的比重也由1995年的8.5%提高到22.7%。证券投资规模由1999年的17220亿美元增加到2005年的38 310亿美元,仅6年时间就增长了2倍多。由此可见,金融全球化的加速以及国际资本流动规模的扩大。

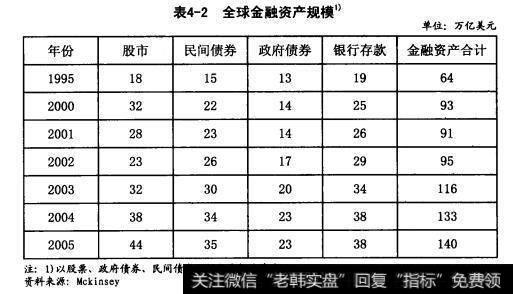

引起全球的资本流动增加、金融全球化加速的根本原因是世界范围内金融资产规模像滚雪球一样在扩 大。2005年,全球金融资产规模已由1995年的64兆美元增加到140兆美元,并在积极寻找具有高收益率的新投资对象。

虽然在工业革命发源地的英国等欧洲国家,国际资本形成历史更为悠久,但就资本积累规模而言,美国却占据领先地位。2005年, 美国的金融资产达到47.6兆美元,占全世界金融资产的1/3;而在全球2005年2320亿美元的私募基金总量中,美国大约占据了70%。

如今的美国资本是基于制造业的竞争力而形成的。经过两次世界大战后,工业发达国中,只有美国完整地保留了原有的生产设施,而此后又以遏制共产上义扩散为由,对一片废墟的欧洲实施了大规模的援助开发活动,即被誉为美国最成功的对外政策的马歇尔计划Mershall Plan)。其结果是:欧洲实现了经济增长并成为当时竞争力最强的美国的商品市场。

在日本、德国等竞争国家于70年代给美国企业造成威胁以前,美国在汽车、飞机、家电等领域都拥有最强的竞争力。期间一度徘徊在500~1000点的道琼斯指数,反而在美国企业竞争力相对削弱的1980年开始急剧攀升,1999年超过1万点,最近又创造了新的历史最高值。

道琼斯指数的大幅上升,始于个人在美国企业称雄世界时期所积累的资本大量涌进基金。20世纪80年代初期,推出了“401K"企业年金税制优惠,因此,个人的储蓄资金通过年金集中到共同基金中,基金投向股市,为股价上升提供了强劲的动力。

集中的积累资本除提升了道琼斯指数,也开始为寻求高收益而向海外市场扩张。这对发展中国家形成了金融开放的压力,但在整合金融市场、促进全球化等方面起到了推动作用。

在最安全的投资地区尤其是美国,利用在国内积累的资本和稳固的金融体系,将世界各国的剩余资金吸引过来以后,又把该资金投入到世界各地提高收益率,确立了美国的世界第一金融强国的地位。

以美国为中心的国际资本市场的发展成为金融全球化的动力。中国、印度等人口大国的经济发展过程,则在世界资本市场上起到了黑洞作用。庞大的开发需求使全球的原材料价格暴涨,因此,针对资源国的投资持续不断。另一方面,中国在经济发展上取得一定成果,并积累一定资本后,成为因际市场中强有力的投资国。中国除积极参与哈萨克斯坦油田投资、非洲援助等项目外,还试图接手价值185亿美元的美国优尼科石油公司(UNOCAL),上述这些项目都是以资源为中心的投资。

主导着全球化进程的美国、欧洲的因际资本,在流入人口大国、体制转型国以及资源国后,开始向非洲等新兴市场扩张。在此进程中,刚刚完成资本积累的中国、俄罗斯、印度等国家,为不落后于全球化的脚步,也陆续加入到全球化投资的行列中。

在日益融合的全球资本市场中积累了很多经验的国际资本,一贯具备超前的投资意识。2006年,中国银行和中国工商银行等两家银行进行首次公开募股(IP0),其它等待IPO的银行达20家。为此,自2000年开始参 股中国银行业的国际资本获得了巨额的投资收益,特别是美国投资银行高盛,对中国工商银行投资26亿美元,经过IP0, 预期收益将达40亿美元。

荷兰银行(ABN Amro) 于1994年最先进入哈萨克斯坦这个不毛之地,为其后的投资战略打好了基础。最近,该公司承接了哈萨克斯坦国家油气公司(KazMunai Gas) IPO项目,业务一片繁荣。为了满足新项目的需求,其员工数量将从原有的350人增加到500人。

高速公路开通、电力情况好转等喜讯,从世界各个角落的资源丰富、人口众多、资本主义制度转型的因家不断传来。在此过程中,商品和服务市场日益扩大,与此同时,投资和开发需求也在增大。这为国际资本带来了更多的机会,市场融合也因此形成。

以上便是金融国际化和资本自由化的现状。金融国际化是指不分园内国外,允许国家间的金融交易自由进行。资本越过不同国家自由流动,可以提高资本分配的有效性,对世界经济和个别国家的经济增长能起到促进作用。

与金融国际化有直接关系的背景,可以归纳为以下几条:

第一,随着世界范围内的金融市场开放和资本自由化推进,对资本交易的法律管制大大放开。

第二,很多发展中国家在稳定的宏观经济体制下,实现了经济的高速增长,国际资本大规模涌入了这些国家。跨国金融公司借助1990年的东欧开放,1995年中南美市场开放、2000年中国、越南、印度等亚洲新兴国家的对外投资机会,推动跨行业、大型化发展,建立跨国业务基础并提升自身的地位。

第三,随着信息通信技术的不断创新,很多行业都在推广信息化,尤其是金融行业所受的影响最为深远。在金融行业中,电子商务和国际资金转账技术的发展使国际资本移动更加方便,这为资本移动的自由化做出了巨大贡献。此外,企业民营化的扩散、多种衍生产品的上市也是促进国际金融交易的因素。

实际上,发达国家在强化自由化的一贯主张下,逐步持续地推行着资本自由化。第二次世界大战过后,各国对资本流动采取了强硬的管制措施,但是,自50年代创立欧洲支付联盟(European Payment Union)、 70年代后期出台欧洲货币体系(European Monetary System, EMS)、 80年代后期推出《单一欧洲法案》(Single European Act)以后,从90年代初期开始,发达国家对资本交易的管制大大放松。

与此同时,发展中国家也在顺应国际潮流,推进资本自由化。大多数国家自90年代以后都扩大了资本自由化的程度,但也有少数国家在推行自由化政策过程中,经历了外债或外汇危机,随后加强了对资本交易的管制力度。

随着金融国际化的推进,不同国家间实现了资本的自由流动,这些变化既带来正面影响,也带来了负面的影响。正面影响中,最为突出的就是富裕国家和贫瘠国家的投资资本得到均衡分配,有利于各国的经济发展。

资本输入国的边际生产率通常高于资本输出国。国际资本的流动,通过全球储蓄的有效分配,将资源流向生产率最高的地方。2001年,IMF对38个发展中国家的1980年到1999年的资料进行分析,结果显示,资本自由化对发展中国家的经济发展起到了促进作用。资本自由化对发展中国家经济发展的年均贡献度为0.3%,直接或间接投资都对经济增长带来了积极的作用。

另一方面,也有观点强调金融国际化的负面影响。他们认为国外资本的流动性过大和由此造成的资本流入浮动性(volatility)增大才会导致金融危机。根据2001年IMF的分析结果,90年代很多发展中国家的资本自由化急剧膨胀,使净资本流入波动性快速放大,给这些国家的经济发展带来了负面影响。

尽管金融国际化确实存在--些弊端,但在信息通信技术快速发展的今天,对于那些向往开放经济体系的国家来说,金融国际化是不能回避的选择。因此,为了将金融国际化的负面影响控制到最小,应采取主动的态度应对金融国际化潮流,同时保持宏观经济政策的一贯性。此外,还需要在制度层面继续改进,使金融国际化的负作用最小化的。

1997年东亚地区爆发外汇危机后,金融国际化的负面影响开始突显,为此,G-7、金融稳定论坛(Financial Stability Forum)、IMF、G-20、0ECD等众多国际机构对“国际金融新秩序(new financial archi tecture)展开了讨论。该讨论自998年起,在经过2~3年的努力后,基本完成了大部分工作。

通过讨论,各国认为在世界各地频繁爆发的外汇危机,责任在于发达国家和新兴市场国家。此外,各个国际机构也提出了预防和有序解决危机的多种方案。对新兴市场国家而言,对资本自由化、短期外债和外汇储备管理、协调宏观经济与汇率政策提出了相关建议。为提高发展中国家的市场透明度和政策力度,应制定和推广各种国际标准与规范。对于发达国家以及国际机构,则就对冲基金以及离岸金融中心的监管、国家债务重组机制、IMF等布雷顿森林体系改革提出了建议。

关于新国际金融秩序的讨论除取得了政策性建议这一成果外,首次认定对f外汇危机的成因,发达国家与新兴市场国家应共担责任。这为发达国家与落后国家对国际金融体系的健全性和稳定性进行共同研究,提供了契机,有很大的意义。

虽然取得了上述成就,但在预防和化解外汇危机的问题上,仍未有根本的解决方案。例如,对引发外汇危机的主要原因之一的对冲基金的监管仍处于间接管制阶段;对国家面临破产危机时的系统化债务调整方案仍未达成共识:包括IMF在内 的布雷顿森林体系的根本性改革方案也没有取得任何成果。

最终的结果是,东亚外汇危机之后,进行了10多年的“国际金融新秩序”讨论,连一半的成果也没有实现。今后伴随全球不平衡(globalimbalance)、金融衍生交易的增加和对冲基金的活跃,国际金融市场的不稳定性将继续存在,而且大大小小的外汇危机也将继续发生。预计未来的外汇危机无论规模、传导路径,还是带给世界经济的影响,都将比过去更加复杂、严重。今后外汇危机将不只局限于某个国家或地区,很有可能将波及全世界。最近发生在美国的次贷危机对全球金融市场影响的事实,足以证明上述金融环境的变化。

为了确保国际往来和国际金融市场的健康发展,发达国家和IMF等国际金融机构应展开更加真诚、全面的研究和讨论。新兴市场国家也应为避免外汇危机,坚定落实宏观经济政策,确保对外部门的稳定。