如何实现金融先进?

1)金融业的地位

金融业可以称做是“服务行业的精华”。金融业本身就是高附加值产业,而且对制造业等整个经济领域提供血液。而且当金融产业效益好时,整个经济也随之好起来。金融产业发展了,像法律行业、会计业、投资咨询业等也跟着活跃起来,甚至观光和酒店业等相关高附加值服务行业也获得发展。从雇佣层而来看,这也意味着韩国年轻的高级人才就业机会的增多。

韩国金融产业虽然经历了外汇危机等不利因素,但是一直不断地发展。金融产业在GDP所占的比重,1985年只占到3.84%,到了90年代上升到5%~6%,进入2000年以后已经跃居7%左右。金融产业的比重不断上升是件值得庆幸的事情。

鉴于制造业在提升增长潜力的问题上带有局限性,韩国经济要寻求新的发展动力。基于对韩国经济现实的分析,今后金融行业应发挥经济发展新动力的核心作用。

2)金融业的现状

外汇危机之后,韩国金融产业随着一些经营不善的金融机构宣布退出,金融基础设施的完善,恢复了行业的稳定。井且金融机构的效益和资产健全性大幅提高。2006年韩国国内银行的ROA为1.13%,BIS比率为12.75%,无收益信贷比率为0.69%,与国际标准相比也是非常高的水平。发达国家的情况是,2006年美国银行的ROA为1.33%,BIS比率为12.4%;2005年 日本银行的ROA为0.78%,BIS比率为11.45%;再看不良贷款率,美国为0.79%,英国是2.06%,德国为4.33%。

包括证券、保险、信用卡公司等金融业第二子行业也实现盈利,资产健全性也大幅提高。2006年底,证券公司的NCRD达到了552%:人寿保险公司的法定偿付能力保证金率”为236%(亏损保险公司为298%,超过了监管当局要求的标准。其间备受煎熬的信用卡公司也从2005年开始扭亏为盈,滞纳率也大为减小,业务经营走向正轨。专业信用卡公司的滯纳比例,2003年底为14.1%,到2005年底降到5.9%,2006年底进一步降为4.0%。

综上所述,韩国金融业的收益性和资产健全性都处于良好的水平。不过,从客观角度评价,韩国在国际竞争力和效益性层面上仍很薄弱,

首先,韩国金融机构的规模与发达国家相比仍有很大差距,这对于实现规模经济是个绊脚石。韩国各大银行在IMF以后通过M&A等手段扩大了规模,但是总资产仍只占发达国家银行的1/6~ 1/10。没有进行结构调整的证券公司就更不用提了,像三星证券等大型证券公司也只占高盛、美林等跨国性投资银行的1/60~ 1/80。

2005年,韩国四大银行即国民银行、新韩银行、友利银行、韩亚银行的总资产为5989亿美元,约合600万亿韩元。同期发达国家四大银行资产总额,美国52113亿美元、日本32710亿美元、英国49643亿美元、德国37240亿美元。由于美国和日本的GDP比韩国高出很多,暂不将韩国与其对比。而英国和德国的GDP仅为韩国的两倍左右,但其银行规模却远远超过韩国。根据全球金融专业杂志《银行家》(Banker)所发布的数据,2005年 世界前100大银行中,仅有4家韩国银行2。

2004年底,韩国三大证券公司的总资产为51亿美元。同期,美国高盛的资产规模为4038亿美元、美林为4945亿美元、日本野村证券也达到了3321亿美元。证券公司想要从单纯的委托交易为主的经营模式走出来,发展成以自营业务为主要模式的投资银行(Investment Bank), 必须扩大资本规模。

在收益结构方面仍有许多需要改进的地方。韩国金融机构的收益主要来自传统业务。银行利润总额的85%以上通过单纯的存贷利率差面实现。2006年韩国国内银行的利息收入占总收入比重为86.9%,远远超过美国银行的57.1%(2006年9月)和日本银行的71.28% (2006年3月)。

证券公司的情况也如此。相比自营业务和投资咨询业务,委托交易业务的比承非常大。2005年委托交易佣金在证券公司总收入中的比重,美国只占12.2%,而韩国却高达59.8%。如上所述,韩国的金融机构过于依赖存贷利差收益或是委托交易佣金收益,收入结构非常脆弱,很难实现全面的金融改革。

风险管理能力方面,韩国的金融机构虽然经历过外汇危机,但仍显薄弱。由于收入结构单一,各金融机构之间的外部竞争严重,因此在住房抵押贷款、中小企业贷款、外汇贷款等业务领域羊群效应非常严重。

外汇危机以后,由于韩国银行相对企业贷款更加注重个人贷款,使个人贷款的比重大幅增加,2006年 底银行提供的所有韩元贷款中个人贷款所占比重达到45.9%。其中,本息偿还被认为是比较安全的方式,在个人住房贷款中占62.2%。住房抵押贷款的急剧攀升对金融机构风险管理和房价上涨,均带来很大影响。

同时,外汇危机以后,以银行为中心的金融产业改组也使金融行业间失调现象更加严重。众所周知,银行坏账激增是导致外汇危机的原因。因此,为防止外汇危机的爆发,整顿银行体系自然地成为最主要的课题,同时,纾救贷款(relief loan) 提供支援、结构调整等政府将所有力量集中到银行体系的健全上。由于大力实行围绕第一金融子行业一银行业的政策, 因此,银行业所占比重反而比外汇危机之前还要高。

在所有金融机构总资产中,1997年 银行机构(不包括信托公司)占比为64. 2%,2006年上升到了71.1%。最近,韩国正在研究制订“资本市场整合法”,这说明,韩国希望从以银行业为中心的金融格局走出来,为发展第二金融子行业——资本市场而尝试各种努力。

如果综合这些因素,不得不承认,韩国金融产业的国际竟争力还需提高。为了更加客观地做出分析,可以参考IMD的国际竞争力评估和WEF的评估结果”。

首先,来看IMD给出的国际竞争力评估。IMD 于2006年进行的国家竞争力评估持名表中,韩国金融业在61个国家中仅排在第37位。外汇储备(第4位)、汇率稳定性(第7位)、银行资产(第27位)等外在指标的评估虽然较高,但在金融管制水平(第51位)、银行业务效益(第46位)、金融专家人力储备(第45位)等“质"的层面,评价却很低。在2005年 的0ECD国家金融保险业生产率排名中,韩国在26个评估国家中,仅列第19位。

在2006年WEF对125个国家进行的金融指标评估结果中,韩国金融机构的竞争力被予以较低的评价,其金融市场成熟度列第42位、资金贷款容易度列第89位。特别是韩国金融机构的国际化水平远远落后于发达国家,在反映银行国际化程度的跨国经营指数(Transnat ionality Index, 简称TNI)指标上,瑞士获得68.8分(2004年数据,下同)、 荷兰48.1分、英国40.3分,而韩国银行只得到3.4分。虽然各种指标结果体现的程度上会有所差异,但这足以显示韩国金融业的竞争力目前所处的位置。

3)金融全球化时代的韩国金融

韩国金融业的竞争力水平要想达到发达国家水平,必须推行新的战略,继续保持资产健全性,大幅提高金融业的收益能力。

第一,各金融子行业应制定反映各自特点的金融业发展战略。银行业要改善现有收入结构使之多元化,应通过大型化、混业化等方式提升竞争力,同时通过海外拓展,积极寻找新的增长动力。证券业要通过扩大自营资本投资(principal investment), 发展成具有国际竞争力的投资银行。这是希望证券公司利用其自有资本,通过认购公司债券等有价证券、入股私募基金(PEF)等进行长期投资,实现收入的多元化和高端化。国外著名的投资金融公司约40%的收入是通过上述投资获取的。

保险业可兼营投资咨询业或委托投资业,可将这些业务作为附属业务发展,通过扩大其营业范围,向综合风险管理产业发展。资产运营业务方面,借助国内相对充裕的流动性,为今后走向国际市场打好基础,并提高运营和风险管理领域的专业化水平,使保险业发展成东北亚金融中心的核心产业。

第二,为适应金融体系的高端化,加快金融基础设施建设。最近制订的“资本市场整合法"有望成为金融市场改革和促进经济发展的契机。为提高企业审计的透明度,应尽快引进国际标准水平的国际审计标准,并稳步落实。需要特别指出的是,由金融监督委员会的主导下推进的引进国际审计标准(IFRS)项目,为使该项目能够按照计划在2011年之前(有意愿的企业从2009年起可以实施)顺利落实,应做好相关的准备工作。在外汇市场领域,为达到领先水平,切实推动外汇自由化的同时,为防止外汇部门出现漏洞,应积极做好对外汇部门的监控和健全性管理。

随着韩国经济由高增长期的慢性资金需求过剩转为资金供给过剩的局面,金融市场也发展稳定,使政府直接干预的必要性减小。因此,有必要对过去支持产业资本和外资引进窗口的一些国债银行的职能进行重新定位。

今后应引进和实施电子证券制度,使有价证券的发行、登记、转让、偿还等所有业务都能够在网上实现,不再需要发行实际债券。为此,需制订有关有价证券发行依据、权力关系等的特别法。目前,世界范围内有60个国家实行该制度,0ECD的30个成员国中已经有22个国家引进了该制度。

第三,为使金融业达到先进水平,首先要进行金融管制改革和加强金融监督力量。为此,需进-步推进现有的监管改革,如零基(zero-base)金融体制改革等,以提高监管改革的效果。从事金融业的机构或个人也可直接参与到政府的监管改革中,尽可能多的实行监管日落法(sunset Iaw)、 通过对监管现状的比较和分析,使监管水平达到国际标准化、限制非制度化的监管行为或使之制度化。

重要的并不是事后做检查,而是要强化事先预防、先发制人的健全的监督(prudential regulation) 力量,建立发达国家水平的金融监督体系。将过去各金融子行业以管制为主(rule based) 的监督体系,转换为以原则和风险为基础(principle & risk based) 的不同职能的监督方式。并且,应大幅提升监管力度,体现这一体系的先进性和市场导向性。此外,应提高金融监管人才的专业水平,除建立与专家交流的学习平台外,在一些高端专业领域可以考虑引进外国专家。

第四,为实现金融先进化,积极推动国际化。为使金融机构走出已处于垄断阶段的韩国市场,向海外发展寻找新的收入来源,扫清障碍。除了改进各种监管措施外,还要提供进入海外市场所需的信息。根据不同地区、机构和当地条件,分别制订不同的进入战略,并为顺利进行海外扩张,实施周密的本地化策略。

金融国际化与韩因金融机构的发展战略息息相关,下面对此进行详细的分析:

首先,从韩国银行的世界分布情况来看,2006年底,韩国银行在世界28个国家设立了113个网点,其中大部分为分支行:在美国、中国香港、越南等国家和地区设立了27个当地法人银行。主要进入国家除了作为国际金融中心的美国、英国、中国香港、新加坡以外,还有韩国企业较多的中国、日本和越南等国家。

至2005年底,韩国银行业海外机构总资产达到276亿美元,仅占银行业总资产的2.3%。而在主要发达国家银行,该比率达到20%~90%。如澳大利亚ANZ、新加坡DBS等银行的海外资产占比高达33%。2005年,韩国最大银行国民银行的海外资产GDP占比仅为0.2%,而主要发达国家银行则从5.2%到386.0%不等。2005年底,韩国国内银行海外机构的当期净利润为4.0亿美元,占净利润总额的3.0%,而主要发达国家银行则达到43%~70%。

韩国国内银行在海外设立的营业点,大部分是由韩国企业的海外分公司和当地法人以及海外侨民前来办理业务。2005年底,海外机构提供给韩国企业、侨胞和侨胞企业的贷款占总贷款额的90%,向外国人和外国企业提供的贷款仅占8%。

韩国金融业亟待借助海外扩张,增强发展动力。瑞士UBS、荷兰ABN Amro银行等欧洲大银行能够发展成跨国银行,究其原因是自90年代后期开始,这些银行将竞争的范围从国内市场积极转向世界市场。韩国各大银行也应摆脱目前以住房抵押贷款或中小企业贷款为主要业务,为提升市场份额而绞尽脑汁的困境:应该从狭小的国内市场走出去,从海外市场挖掴发展动力,这样才能获得更广阔的发展空间。

韩国的银行业在外汇危机后,通过银行间并购,集中度大为提高。1997年底,韩国资产规模前三位银行的市场份额为25.2%,至2005年底达到47.9%提高了近一倍。 由此可见在国内市场,通过进一步的合并或竞争提高市场占有率的模式,迟早将达到增长的极限。

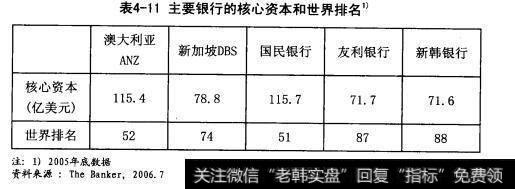

作为海外扩展战略,除了设立分支机构和当地法人的途径外,还可以积极收购外国金融公司。从目前韩国大型银行的资产规模来看,具备收购国外金融机构的能力。2005年底。韩国大型银行的资本规模虽不敌花旗等超大型跨国银行,但与积极活跃在国际业务领城的澳大利亚ANZ集团和新加坡DBS银行等相比,还是绰绰有余的。

澳大利亚ANZ集团的115.4亿美元和新加坡DBS银行的78.8亿美元,这个资产规模与韩国第二和第三大银行有利银行(71.7亿美元)和新韩银行(71.6亿美元)相比,大不了多少。2004年底, Standard Chartered银行 收购韩国SC第一银行时,前者的核心资本和总资产分别为79.6亿美元和1416.9亿美元,而当时,韩国最大银行国民银行的核心资本和总资产分别为78.0亿美元和1766亿美元,总资产上要远远超过Standard Chartered银行。

为了今后韩固金融机构走向国际化,实现海外扩展,需要制订综合的走出去战略。即海外金融机构在制订并购战略的同时,需根据所进入地区是邻国或是发达国家制订不同的战略。

首先,进入海外市场时,韩国银行应顺应世界的潮流,为稳固发展基础、应对风险的多变化、保持国际竞争力,应积极研究通过并购外国金融机构,进入海外市场的策略。无论是海外市场扩张经验丰富的汇丰、花旗,还是海外经营历史较短的UBS、ABNAmro,均在90年代以后,收购外国的金融机构,进入海外市场,扩张全球经营网络,这一点值得韩国去借鉴。

海外市场选择上,首先应优先考虑与韩国文化相近、地理接近,而且能够发挥韩国银行IT技术、零售金融等优势的中国和东南亚地区。当然,也可考虑通过收购发达国家中等规模的银行以提高知名度。

最后,金融人才的培养,也迫在眉睫。产业竞争力取决于人才。因此,应该系统地开展金融业竞争力的核心要素——金融专业人才的培养工作。金融机构应通过内部人力管理计划,努力培养专业人才。特别是,培养能够进行新金融产品开发、风险管理、各种衍生产品经营的专业人才,是韩国金融业实现国际化井达到先进水平所必须的。除内部人力培养体系外,也应积极研究引进外国专业人才的方案。

韩国金融业为提升国际竞争力,必要时也可以聘请国外CE0等金融专业人才。同时,应积极开展青少年金融教育,以提高金融客户今后对商品的合理选择能力,提升金融业整体实力。