对外债及外汇储备管理

1)外债管理

①讨论背景

亚洲金融危机以后,因为1990年 在发展中国家频频发生外汇金融危机,很难管理随资本自由化而快速增加的国际金融市场民间资本流动,一些国家无法控制过多的外债,因此,国际社会分析其对外脆弱性起因于当事国和国际社会没有事先认识。

尤其证实了以亚洲金融危机以后,个别国家对国际金融市场的不稳定或投机势力的攻击等外部冲击的应付能力非常脆弱的事实。并就早期认识危机及适当管理是预防金融危机的重要课题这一观点上形成共识。

因此1990-2001年,G-7、1MF/WB、金融稳定论坛、G-20等国际社会的外债相关讨论以外债的评估及管理方式的改善和外汇储备的健全管理为中心活跃地进行。结果,出现了对外脆弱性管理的一般原则设定及脆弱性指标开发等可视成果。

②讨论外侦的评估及改善管理方式

1999年6月,为了加强国际金融体制的,G-7财务部长会议的报告书就新兴市场国债务管理建议以下几点:

(1)主要以长期债务方式借贷;

(2)废除鼓励短期民间借贷的制度;

(3)通过国内债券市场开发和扩充,比国外借贷,更要加强国内货币的长期借贷;

(4)要扩大债券者和债务者之间分享风险;

(5)在借贷费用的最小化与流动性风险的最小化两者之间,重点放在后者上;

(6)国际金融市场发行国债时,通过包括集体行动条例(CACs:Collective Action Clauses)等,使债务结构调整在外债偿还危机时可以顺利推进。

2000年4月,金融稳定论坛下属的“资本流动工作组”在“资本流动白由化相关报告45”中关于外债及外汇储备管理,提出几种方案:

(1)提请巴塞尔委员会对银行外债风险管理和期限不一致问题 继续进行研究;

(2)各国金融部门每年要发表对整个经济的各部门]流动情况评价报告;

(3)为了改善资本流动所带来的风险管理,各国要加强外汇储备管理;

(4)培育国内债券市场。

2000年5月,为了提高新兴市场国的对外脆弱性评价,IMF开发了与外债及外汇储备相关的对外脆弱性指标。TMF进行对会员国的政策协议及监督活动(surveillance)时,利用该指标,掌握会员国是否过多保留短期外侦,是否维持适当的外汇储备,以评估会员国的对外脆弱性程度。

关于外债的5种指标是:一是额对外债的比率,这与其国家外债偿还能力相关,是掌握外债程度和趋势时必要的指标。二,是GDP对外债的关于日元套利交易的前景和风险,舆论倾向于主要国之间暂且会存在利差的预期下短期内清算8元套利的可能性不大。富兰克林邓普顿投资公司指出,美日两国之间的甚准利差缩到4%以内才会出现日元套利清算。但日本是渐进式地上调利率,美国也暂且维持现行利率,所以这个可能性不大。现在,主要国家的政策性利率是:美国5.25%,日本0.5%,欧元4.0%,韩国4.5%。

但是,预计以后国际金融市场上避险(risk-averse)趋势的持续与否会成为决定日元套利清算速度的上要变数。就像1998年美国的LTCM案例样,如果国际金融市场受到冲击,日元套利资金投资的高收益风险资产的泡沫崩溃,就会引发市场动荡。特别是不能排除国际资本考虑“逃往质量”(flight toquality) 而从高利率新兴国家急剧抽逃资金的危险。而且,如日元短期内大幅升值,汇率损失大于利差利益,会引发日元套利资金抛盘脱离。

看一下韩国的情况。流入韩国的日元套利资金规模小,即使清算了日元套利交易,受到的直接影响也是有限的。但是,日元套利资金突然脱离新兴国家市场,会给股市带来负面影响。而且随着日元强势,韩币对美元汇率的上升压力会有加大的可能性,所以有必要密切关注全世界8元套利资金的动问。

据韩国银行的分析,20亿美元左右的热钱(hot money) 性质的日元套利资金加上金融机构的口元短期借入等准热钱40亿美元左右的话,韩国的日元套利资金的流入规模约达到60亿美元。

至2005年,韩国金融机构的日元贷款余额维持了200亿美元左右的水准。但是到了2006年其规模大幅(51亿美元)增加,这些基本上都是企业为了日常的资金周转,从银行借入的。借入日元的主体是中小企业(占97%),其中约49%是业务性房地产担保贷款,如果房地产价格下跌会受到多多少少的冲击。大部分期限为一年以内,所以8元汇率以及8元利率急剧上升时,也有一年之内大幅清算的可能。

2)外汇储备管理

①IMF的有关外汇储备的标准及建议

1999年10月,IMF向常务理事会提出了有关中央银行的外汇资产运营程序、风险管理、会计标准、资料的对外公布等内容的健全性确保方案。2002年2月,还对会员国的外汇储备管理实际情况展开了调查,并以此为基础发表了“关于外汇储备管理的健全常规体系”。

首先,IMF为了确保外资运用的健全性,提出了下列标准:

a.制定外资运用目标需考虑会员国的经济政策、汇率制度、外汇负债结构等政策性环境,更重要的是确保适度流动性。

b.为了有效管理外资运用风险,需建立贵权分明的组织体系,根据制度化的意向决议体系树立运用战略,尤其重要的是把运营业务负责组织分为运用,风险管理,资金清算等组织来运营。

c.在外资运用中不可避免流动性风险、信用风险、市场风险(汇率以及利率变动)等,为统筹管理这些风险,最好制定和运用资产组合标准(benchmark portfolio)。

d.需要建立能够把外资运用的正确信息传到最高层的上报系统以及通过终端(on-screen)川随时掌握有关信息的电了系统。

另外,IMF 为了提高外汇储备额信息公开的透明度,提出了下列建议:

a.以IMF的特殊资料公布标准(Special Data Disseminat ion Standard)的样式制作外资运用的明细#对外公开。

b.外资运用政策以及程序上适用“关于通货及金融政策透明度的执行规范”(Code of Good Practices on Transparency in Monetary andFinancial Policies) 。

c.为了提高会计处理的透明度,须适用证券委员会国际组织(I0SCO:Internat ional 0rganization of Securities Commissions) 以及国际会计准则委员会(IASC: International Accounting Standards Comittee) 等国际公认组织的标准。

2005年5月,INF还为提高新兴市场对外脆弱性评价,开发了有关外汇储备的对外脆弱性指标:

a.短期外债对外汇储备的比率。这是判断接近资本市场的能力强弱,但存在不确定性的国家的适度外汇储备是最重要的指标。这时外汇储备额是以IMF的国际收支统计编制手册以及特殊资料公布标准(SDDS)中的外汇储备附表运营指南为依据,使用的短期外债数据是综合测定余额到期标准的公共部门和民间部J的短期外债的数据。

b.进口额对外汇储备的比率。这个适用于接近国际资本市场的能力有限的国家,有利于有效测定其基于经济规模和开放程度的适度外汇储备。

c.总流动性对外汇储备比率。这个适用于测定对本国货币失去信心而逃脱到海外的资本规模等潜在危险和冲出。这个指标特别适用于金融部门脆弱或缺乏对汇率制度信任的情况下测定风险,但也有必要考虑因其他因素而导致的资本逃离。

②适度外汇储备水准

过去以IMF等为中心,适度的外汇储备水准波认知为大概相当于三个月进口额的储备。但是随着资本自由化的快速推进,又经过1990年的外汇危机以后,IMF和国际信用评价组织等建议追加考虑短期资木的流出可能性,确保充分的外汇储备。

2000年3月,G-7下设的金融稳定性论坛的“资本转移特别工作组”发表的报告中也指出,短期外债越多的国家越有必要积累更多的外汇储备。报告中指出,“其他条件相同的情况下,公共部门的短期性外汇记账对外债务多的国家需要更多的外汇储备。”还提到:“银行自身的审慎风险管理和监督机关的有效管制是对应金融机构外汇流动性问题的重要的防范措施,但是,公共部门的外汇储备管理政策也要考虑避兔向金融部门的外汇流动性供给断裂。

最近作为判断适度外汇储备的标准,国际上运用着总对外支付负担率(EDCR: External Debt Coverage Ratio)@,另外也一起使用短期对外支付能力。即除了相当于三个月进口额以外,要求全额偿还中长期外债中一年之内到期的部分,到期未满一年外债的周转 使用率也会下降到一定标准以下,一些资产组合资金也会流出等诸要索的假设下算出适度储备额。

决定适度储备额的问题上其他主要的考虑因素还有机会成本问题。外汇储备打充会发生相当于内外利差部分的机会成本。同时因外汇储备充分,对外信任度也随之上升,国家的外汇借入费用就会减少。衡量比较这些因素,确保适度的外汇储备为最佳。

③最近各国外汇储备运用以及风险管理的主要特征

传统的外汇储备运用目标在于确保资产安全性和流动性,但最近强调维持资产价值和流动性的同时,把中长期的利益最大化即提高效益性。特别是多数国家把提高收益性为H的的资产与流动性资产分离,另设账目(Tranche)来管理。设定货币组合、资产组合、到期等的战略性运用标准(strategicbenchmark),在允许的风险范围内谋求最佳投资策略。最近还有一些国家引进了设定全部风险范围之后根据资产管理者的运营能力配置个别风险范围,长期最大化总风险调整收益率的投资手法,即所谓风险预算制度(riskbudgeting)。

确定运用外汇储备的最佳货币组合通常综合考虑通货对外负债规模、贸易收支、对外清算需耍、外汇市场介入需要、世界资本市场规模等。为了控制汇率以及利率风险等市场风险和管理相关信息,多数国家运用专业投资方法。而且多数国家为了分析急剧变化的宏观经济条件以及金融冲对总投资资产价值的影响,定期进行针对汇率,利率多样化变动的压力测试(stress test)。

最近也有不少国家为了对冲市场风险以及调整投资资产组合等,运用衍生商品交易。通常上要利用远期汇率交易(forwards) ,利率、货币期货(futures),利率、货币互换(swaps),少数国家利用期权交易(options)。为.了支援基于这些衍生金融交易的资产风险管理、业务处理、会计处理等,建立了先进的IT系统。最近投入大量的财力和物力开发把交易系统、成果评价以及风险管理系统、清算以及会计处理系统等相互连接的综合IT系统。

而且为了强化所有国家对运营风险(operat ional risk)的内 部控制,从最高经营层到业务担当为止明确区分了业务责任和权限,彻底分离了运营部门(front office)和清算及会 计支援部门(back office)的职能。 同时,为了确保外汇储备管理的责任感,政府或独立的外部监管组织定期检查外汇储备额管理主体的财务报表以及运营业务。各因也为了避免发生有关资产运营的违法和不当交易以及理解柑冲突的问题,制定职员行动规范(code of conducts)。

3)韩国的对外债务以及外汇储备管理

①韩国的外债现况

1994年以来韩国的外债急剧增加,远远超过了对外债权增加规模。金融危机之前的1997年9月来,韩国的外债总额达到了1 774亿美元,对外债权1 126亿美元,对外债务净值就高达648亿美元。

但是,金融危机之后通过政府和民间的齐心努力,外债逐渐减少,2000年6月末终于转变为对外债权国。虽然从2002年 开始外债又开始增加,但是对外债权也一起增加,到了2004年9月末,对外债权净值突破了1000亿美元。但是2005年以后外债又重新开始增加。至2006年术, 外债总额达到2633亿美元,同比增加755亿美元。其中,中长期外债达1497亿美元,短期外债达1 136亿美元,短期外债同比大幅增加。

2006年末,对外债权总额为3 627亿美元,对外债权净值为993亿美元。

具体分析外债的构成细节按到期期限米讲, 2006年的短期外债比重实现了从2005年末的35.0%到2006年术43.1%的大幅度上升,这相当于2006年外債增加额755亿美元的63.1%。随之与外债关联的流动性支票也开始恶化,“总外债对比短期外债比率”也记录了相比2005年末上:升8. 1%的43.1%,且按照交易主体类分析, 2006年也是共755亿美元的外债增加额中银行部门占70.7%,(534亿美元),其他部门(非银行金融公司,公企业,民间企业)占23.3%(176亿美元)。另一面以形态类来分析的结果为借入金60.0%(453亿美元),海外证券发行23.3%(176亿美元),贸易信用为10.3%(78亿美元)。

2006年的短期外债大幅增加的原因大部分都起因于银行部i ]的贷款,特别是外国银行的国内支行占银行部J的63%.短期外债增加的主要原因首先可以提起外国换银行的外汇资产和外汇负债头寸调整用贷款。包括造船企业等国内出口企业为中心,把将来收回的出口代金等事先向外汇市场交售,这时买入期货换的国内银行(包括外银地点)为了外汇资产头寸调整必须要交售现货换,利用海外短期贷款像这样需要买入现货换的资金。其次是银行为了外汇贷款准备财源从海外贷款,最后是利用内外金利差的联系与金利财政交易的贷款等。

2007年4月,韩国的外汇当局对于短期外债的急增曾经表示过担忧,并且邀请了包括外银支行的金融圈的协助,之后短期外债的增速处于减少态势。

②韩国的外债水平评价与外债管理方向

世界银行通过GDP对比总外债,经常外汇收入对比总外债,外债负担率(DSR: Debt Service Ratio), 利息负担率(ICR: Interest CoverageRatio)”等几个方面来评价对于一个国家的外债水平。但最近以偿还能力为主评价外债,标志为外汇储备对比短期外债、流动外债比率等部分。

外汇危机以前的韩国由于政府因为没有具备管理全国的对外债务的系统,所以出现外汇危机之后,金融机构和企业的短期外债迅速被回收的状况下发生了无法掌握外债满期结构或通货结构、债权人信息等情况。随之1997年12月,面临银行的短期外债满期延长的债务再调整时协商,财经部和韩国银行的职员们为了完成外债现况表(debt profile) 熬夜工作了一个月。但现在是承担全国债务管理的组织设置在财经部运营。

2006年之后韩国的短期外债快速增加而且比重上:也有较大幅度的增长,但因为对外支付能力,健全性等指标处于稳定状态,所以流动性危机等可能性分析为较低水平。首先从短期外债的结构性方面来看:第一,不存在外汇危机时的满期或通货不一致(mismatching)的问题。第二,是位置调整为日的的贷款具有不可避免的侧面,而且满期时还能自动解除。第三,是外银支行贷款来源主要是由外国本行,所以几乎不存在流动性不足等可能性。并且从对外支付能力方面跟外汇危机时期相比,外汇储备有大幅度的增长(1997年9月末224亿美元-2006年12月末2 389亿美元),并且流动外债比率等健全性指标较国际标准呈现稳定水平。

韩国的外债水平可以认为处于稳定的状态,但如果外债处于警戒或危险时期,为了管理这些问题的政策手段首先要通过外国人直接投资等非外债性资金流入筹集外资,然后再减缩总外债。有必要强化金融机构以及对企业的关联于外债的健全性控制,可用外汇储备的扩充以及强化对流出入外汇的监督,通过对外广告的增大等并行维持国家信用度的努力。

③韩国的外汇储备现况与政策方向

a.最近外汇储备的现况

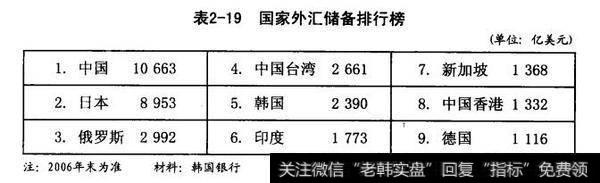

外汇储备主要有政府介入外汇市场直接买入的部分和己经拥有的外汇储备运用与国际金融市场所得的运用收益来构成。2006年末韩国的外汇储备为2390亿美元,同去年相比增加了286亿美元。这主要是为了调解根据外汇流入的外汇受给不平衡,政府和韩国银行在吸收超过供给的外汇的过程中增加了外汇储备以外还起囚于超过2千亿美元的外汇储备的运用收益与美元化弱势所引起的欧元化、日元化等其他通货资产的美元汇率的增加。同外汇储备是韩国短期外债的2.2倍,相当于经常支付额7个月份的规模。

按国家来分类,韩国像去年一样维持着继中国、日本、俄岁斯、中国台湾之后的世界第五位。韩国在国家类世界外汇储备排行榜上从第四位降到第五位的原因是俄罗斯利用油钱的收入扩大了外汇储备,从2004年的第七位上:升到2006年的第三位。

b.外汇储备运用战略

外汇储备一般为国家最终对外支付的准备财产,所以需要时为了及时取款使用从而把重点放在安全性和流动性,运用为提高收益性的方向。

韩国银行按照8的将外汇储备区分为流动性资产,收益性资产,委托资产来运用。流动性资产在针对外汇市场的需求可以随时实现现金化的先进国的短期债券以及存放在世界著名银行的存款。收益性资产把焦点放在收益性,投资于先进因的中长期债券。委托资产为了提高收益性以及体会投资技法委托给资产运用公司米运用。

为了分散投资风险,投资对象通货不断在变化。具体分散投资于美国的美元欧洲的欧元,日本的日元,英国的英镑,澳洲的澳元以及加拿大的加拿大元等资产。货币类别的投资比重以考虑韩田外债的货币构成,经常交易的支付通货结构,世界债券市场的构成来设定。传统来讲美国的美元比重曾经是最高,但1999年欧元上市以来随着国际化的趁势欧元的比重不断在提高。

并且投资对象也逐渐扩大。收益性资产运用中,流动性和安全性许可的范围内持续推进投资对象债券的多样化。国公债、金融债以及资产证券化债券(ABS以及MBS)具有优秀的安全性和流动性以外还比国公债有更高的收益性。虽然世界各国的外汇储备不断在增加,但国公债市场的规模处于停滞状态,所以才导致对象的扩大。

而且为了强化投资风险管理和适当管理外汇储备运用过程中发生的风险(市场风险、信用风险以及运营风险),安排另外的承担组织来进行投资风险管理,该组织与直接运用外汇储备的运用组织维持相互抵制和均衡关系。还有为了市场风险的效率性的运用以及管理,活用于根据最大损失可能规模(VaR:ValueatRisk)以及误差堆积的风险分配制等先进风险管理方法。全体职工定期检测为了信用风险管理,按照严格的标准来选定的突出国际金融机构来限制交易对象机关,为管理运用风险的投资指南以及内部控制顺序的遵守与否。

对于合理外汇储备水平有很多种说法,一般采纳变动汇率的小规模开放经济的情况F有必要充分持有外汇储备。对于韩囚来说也有外汇储备比经济规模或对外交易规模过度的评价,但经济要承受得住不可预测的对内外冲击,还是稍微充分持有才是比较安全的选择。尤其是韩国,朝鲜是个突发变数,所以更为如此。比较充分的外汇储备有利于国家信用度的维持和提高,但要健康地维持经济的基础条件,通过灵活的对内外政策的运州来建立一般的冲击也可以承受的经济体制才是更重要的。

外汇储备的运用必须以充实于原则的方法来管理。那种认为稍有余额就借给民间或过度运用来获取收益的方法是不值得提倡的。现在政府为了提高外汇储备维持费用减轻等运用的效率性,从2005年7月起 支援给银行外汇储备的一部分。 即活用于为企业投资促进等外汇贷款源,2007年1月起扩大同制度施行以借给国内银行海外支行的证券投资者禁用的货币交换交易。但这样的政策如果过度会引起像1997年外汇危机时期,真正紧急的时候国家面临无法使用作为最后支付手段的外汇储备中一部分资金的情况。

只是像新加坡和中东等产油国,国家把全部外汇资产的-部分组成为另外的基命,投资于海外的高收益资产或者回收优秀的金融机构或企业的政策是国家为了有效地运用公共部门保有资产的种新的战略。 最近中国也是把超过2千亿美元的外汇储备资金来用于确保海外资源,这都是值得关注的一面。