从分红上看,2019年牧原应该是赚到钱了。

2018年牧原股份每10股派现0.5元,2019年牧原每10股派现5.5元。分红翻了11倍,有钱就变得大方了。

下面是牧原股份历年的分红指标。接下来我们将看到一个规模越来越大、钱越来越多、越来越“膨胀”的牧原股份。

一、分析牧原的切入点是什么?

年报中风险提示那一部分,已经告诉了我们分析牧原股份的切入点。

一是生猪产量,二是生猪价格,三是原材料价格变动。

其中产量和价格是最主要的切入点,成本上涨的压力可以通过涨价转移。

非洲猪瘟疫等疫病会导致生猪产量、价格的变动;

原材料价格波动会影响到牧原的成本和利润;

所有外界的影响因素都会体现在牧原的利润表上。

二、5年生猪产量翻5倍

1、牧原生猪销量数据

与2015年相比,牧原股份的生猪销量5年翻了5倍,成为仅次于温氏的养猪大户。从收入规模看,2015年牧原收入30.03亿,2019年收入202.21亿;从资产规模看,2015年牧原总资产70.68亿,2019年总资产528.87亿。牧原变得越来越大。

2、涨价是业绩增长的主因

虽然从5年的周期看,牧原的生猪产量增长很大;但是与2018年相比,2019年牧原股份的生猪销售总量是下滑的,主要原因是商品猪销量下滑;但同时牧原仔猪销量同比增长80%。

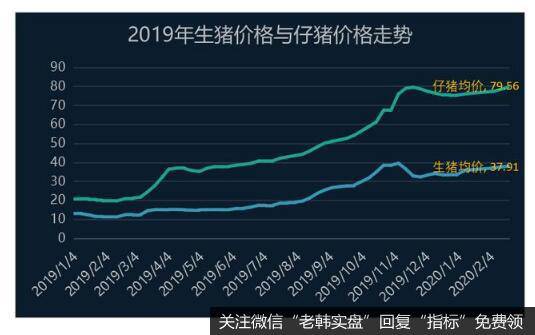

2019年牧原业绩增长的驱动因素是猪肉价格上涨。下图是生猪价格和仔猪价格在2019年的走势,两者的价格至少翻了3倍。

其实没有拿到这些数据之前,我们看下牧原2019年主要财务指标的变动,你也能猜到牧原业绩增长的主要驱动因素是涨价。

收入只增长了51.04%,但是扣非净利同比增长1186.55%,利润增长数倍于收入增长。根据利润=收入-费用-成本,企业在一个会计年度内不可能让成本费用极速缩减,所以利润增长的唯一可能就是产品提价。

就算不是从报表的角度,从常识看你也会知道牧原2019年的业绩不会差。2019年猪肉涨价大家都知道。大家都开玩笑说,年纪轻轻的你还不努力,难道你家里养猪了。

三、牧原为什么要扩大养猪量?

报表上固定资产、在建工程等科目的增幅,只是牧原在全国各地养猪的反映。

2019年,牧原在全国18个省份养猪,子公司数量达到了138个;

2018年,牧原在全国13个省区养猪,子公司数量为84个;

2015年,牧原在河南、山东、湖北和山西4个省养猪,子公司数量为16家。

下图是2019年牧原在全国养猪的省份分布图。

要是2020年牧原能在重庆、贵州、湖南、江西和福建建立养猪基地,中国的中东部就没有牧原不能养猪的省份了。

牧原持续扩大养猪规模,至少是基于如下三个方面的考虑:

1、行业容量大

全世界一半的猪肉都被我们中国人吃掉了,2010年后城镇家庭人均猪肉消费量变动不大,但是农村家庭人均猪肉消费量快速增长。有人会说吃猪肉不健康,不如吃牛肉羊肉。所以猪肉没有成长空间。

你没穷过你不懂。为什么这些年农村家庭人均猪肉消费量增长很快?收入差距大会带来消费习惯的时差,所以会存在消费升级,这就是牧原这些企业的机会。

2、市场集中度低

养猪行业是典型的大市场小企业。

这个行业的容量超过1万亿,2019年全国生猪出栏54419万头,牧原出栏量1025.33万头,仅占全国总出栏量的1.88%。如果牧原的市场占有率提高1个百分点,那就是多产500万头猪,牧原的出栏量就会提高1.5倍,对收入的提升效果将是巨大的。

在一个大市场里,你使劲抢地盘扩大产量就可以了,这就是牧原扩张的原因之一吧。

3、猪价还会继续上涨

2018年国内能繁母猪存栏2,973万头,同比下降13.25%;

2019年年底能繁母猪存栏2,045万头,同比下降31.21%。

国内能繁母猪存栏量连续下降,意味着未来国内生猪行业将会出现较大的产能供需缺口。供不应求价格就会上涨,牧原养的猪就不怕卖不出去。

下面是2010年至今能繁母猪存栏量。2019年达到了最低点。

四、牧原的扩张有无风险?

影响牧原业绩的直接因素是生猪价格变动。

当猪瘟疫的影响减弱、生猪供给增加、猪肉价格回落,牧原的收入利润下滑是必然趋势。这本来就是一个周期性很强的行业,入了这一行,你就不能指望业绩稳定增长。

所以对牧原来说,我们要关心的不是它的扩张有多快,而是在猪周期的下行期,它能不能扛得住。怎样才能扛得住?说白了就是钱。

只要牧原的资金供给能够保证它的持续扩张,在利润下滑的能力能够熬得过去,那么在这样一个成长空间极大的行业中,它的风险就不大。我也想过它扩张这么快管理可能跟不上,但现在这个行业不是拼精细管理的时候,而是抢地盘。

牧原股份的资产负债率一直都很高,在50%左右,而且在不断地吸收投资。自己建全产业链养猪本身就是一种壁垒。希望牧原的资金不会断,在养猪行业走向规模化、集中化的过程中,它也能不断“膨胀”不断壮大。