业绩,才是股价最强硬的支撑逻辑!

而公司想要实现业绩的长期增长,底层逻辑,不外乎这三种:

一个是需求推动。典型的有贵州茅台、爱美客、格力电器。一个是技术推动。像北方华创、中际旭创、海光信息。再一个,是政策推动。

近期,政策面出现两个利好方向——新质生产力和设备更新,使得高端制造业中的工业母机方向,最先受益。

工业母机,也叫机床,是制造设备的设备,生产机器的机器。工业母机最强龙头,当属科德数控。

科德数控主营五轴联动数控机床、数控系统、自动化核心零部件。其中数控系统,可当作机床的软件操作系统,一般和整机配套使用。零部件包括电机、传感器、电主轴、铣头、转台等,是机床的核心组成部分。

(图片来源:公司官网)

科德数控只生产最高端的五轴联动数控机床,营收占比常年在90%以上。

相比于三轴、四轴机床,五轴数控机床更为复杂精密,多用在航天、军用领域。像船用螺旋桨和航空航天发动机上的叶轮、叶片等,只能用五轴联动数控机床进行加工。

值得一提的是,国内首款完全自研的C919大飞机,上面的叶盘等发动机零部件,就是科德数控的机床加工的。

除了有C919为其背书,科德数控自身也看点十足。

首先,技术跻身世界一流梯队,产品自供率高

我国在数控机床领域的话语权,还是比较低的。马扎克、大隈、西门子、发那科等外资企业,市占率在90%以上。国内能做高端数控机床的公司没几家,能做好的公司更是少之又少。

科德数控的高端机床,不仅是国内第一,在国外也排得上名次。其中,公司的KMC800SU机床,主轴转速跟定位精度等指标上,性能超过美国哈默的C42,跻身世界一流水平。

科德数控在数控系统领域的优势,也不可小觑。数控系统,是高端数控机床的大脑,占整机成本的20%-40%。

一般来说,具备RTCP功能的五轴机床,才叫真五轴机床。RTCP即旋转刀具中心编程技术,能对机床的加工精度、数控进行简化操作。目前,只有德国西门子840D、日本发那科30i和科德数控的GNC数控系统,其RTCP功能认可度较高。

像哈默、马扎克等公司,数控系统还需要外购。公司的数控系统已全部自给自足,电机、驱动器、转台等核心零部件自供率高达85%,极具竞争优势。

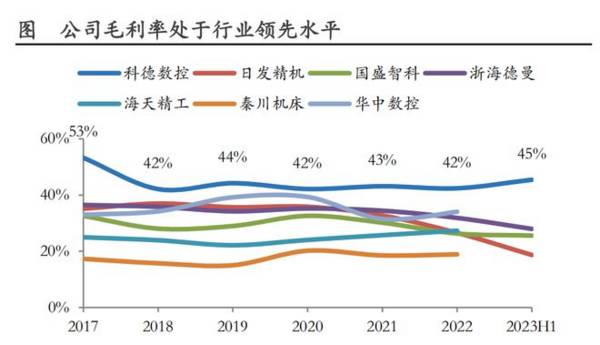

其次,盈利能力领先全行业。

2022年科德数控以42.40%的毛利率,在业内排名第一。远超华中数控、浙海德曼、纽威数控、海天精工等。

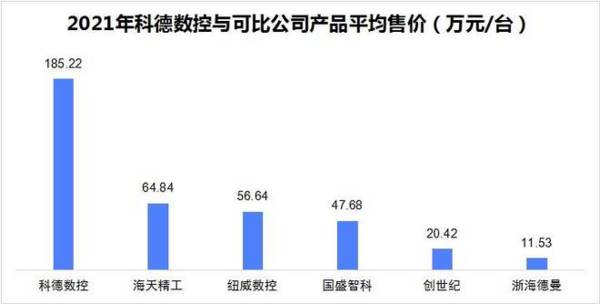

从数据上看,科德数控的产品平均售价也最高。2021年单台数控机床均价高达185.22万元/台,是海天精工的三倍左右,盈利能力远超其他公司。

此外,公司整机机床价格不断上涨,预计2023年平均售价为213万/台。部分五轴卧式加工中心、五轴龙门加工中心,售价更是高达450万/台,不断拉大与同行差距。

科德数控的产品表现如此强势,业绩情况自然也不会差。

2017-2022年,公司营业收入从0.75亿增至3.15亿,年复合增长率为33.24%;净利润从0.42亿增至0.6亿。

2023年业绩快报披露,公司实现营收4.52亿元,同比增加43.37%;实现净利润1.02亿元,同比增加68.92%。

那么,科德数控高速增长的业绩,未来能一直保持吗?

首先,在手订单充足,产能扩张保障业绩增长

对于高端制造公司,除了关注技术进步外,订单情况也尤为重要。

2023年上半年,科德数控订单金额同比增加93.08%,海外订单同比增加450%。其中,高端数控机床在订单总量中占比97%。整机复购率在40%左右,下游客户主要有航发集团、中航工业、航天科工、航天科技、中船重工、秦川机床等,粘性很强。

财务数据上也是如此,2023前三季度公司合同负债为0.65亿元,同比增加93.39%,存货同比增加10.77%。合同负债可以看作公司订单的代表,后续都会转化为实打实的营收,为业绩提供保障。

但滞后于订单的产能,反而在一定程度上制约了业绩增长。2023年科德数控规划产能仅为350台,高端产品常年供不应求。

为了增大产能,2023年公司募集资金6亿元,用于厂房、设备的建造。预计2027年公司机床产能将突破1100台,伴随产能释放和价格上升,公司业绩起码有3-5倍上涨空间。

其次,下游市场空间广阔,政策端持续倾斜

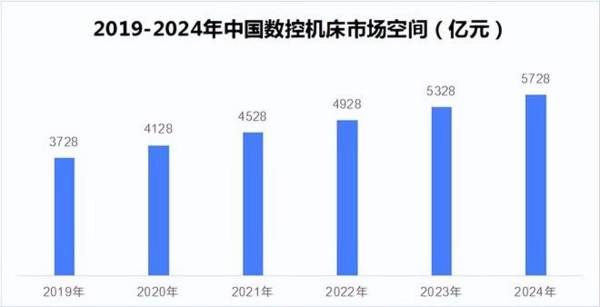

预计2024年,中国数控机床市场规模达到5728亿元,市场空间广阔。国内五轴数控机床市场规模为130.57亿元,2024-2027年复合增速15.83%,具备典型的成长赛道特征。

《中国制造2025》将高档数控机床行业,列为未来10年制造业重点发展领域之一,目标在2025年,将高端机床的国产化率提升至80%。

2019年成立的工业母机大基金,是帮助制造业转型升级的国家级大基金,定投的公司有科德数控、秦川机床、徐工机械、潍柴动力等。

还有像近期的先进生产力概念、设备更新方案,都明确指出了对高端制造设备的需求,科德数控凭借先进技术跟龙头优势,有望最先受益。

总结来看,科德数控是国内技术最领先的五轴数控机床龙头,盈利性与成长性都十分突出。下游成长空间广阔,且公司在手订单充足,完成产能扩张之后,业绩有望迎来新一轮高增长。