荷兰阿斯麦(ASML)公司是全球的高端光刻机垄断厂商。

最近,阿斯麦表示,已经向英特尔交付全球首台High NA EUV光刻机。这台光刻机可以生产2nm及以下的芯片,是目前全球最先进的光刻机,一台售价超过20亿元。

我们知道,光刻机一直是我国芯片制造的卡脖子的环节,像中芯国际、台积电、华虹公司这种芯片制造龙头,要从国外购买光刻机。

那么,光刻机到底是何方神圣呢?

一颗芯片需要经过设计、制造、封装测试,检验合格才能应用到具体产品中。因此,半导体设备

由制造设备和封测设备组成。

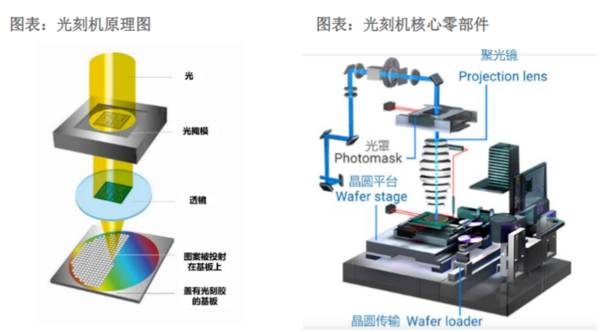

光刻机属于制造设备,也是芯片制造过程中最关键的设备之一。它采用类似照片冲印的技术,将电路图案转移到硅片上,以实现电路图的刻画和复制。

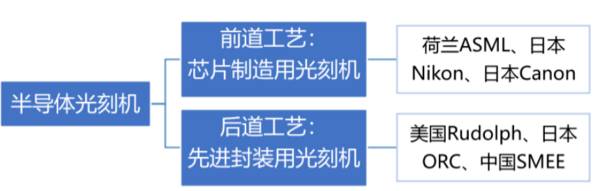

光刻机分为前道光刻机和后道光刻机,前道用于芯片制造,分为EUV光刻机、DUV光刻机,UV(i-line)光刻机,也是大家常说的光刻机。后道是芯片封装环节用的光刻机。

芯片升级的趋势是尺寸越来越小,从28nm、14nm到现在的7nm、5nm,最先进的是3nm。

要知道,芯片越小,对制造工艺要求就更高。只有最先进的EUV光刻机,才能够创建更小的图案并实现更高的分辨率。

所以,光刻机直接决定芯片的制程水平和性能。

光刻机这么重要,它的市场规模有多大呢?

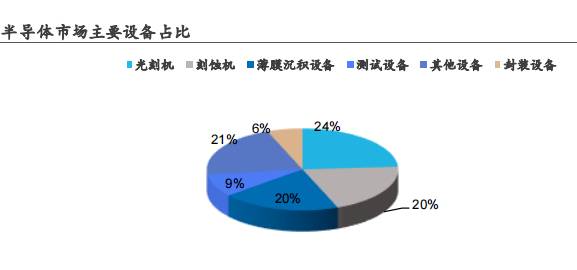

光刻机、刻蚀机、薄膜沉积设备占整个芯片制造设备的比重分别是24%、20%和20%,光刻机是占比最高的。

2022年全球光刻机市场规模196亿美元元,国内光刻机市场规模占全球的26%,所以2022年中国大陆光刻机市场规模约51亿美元,约合人民币360亿元。

预计2028年全球光刻机市场规模将达到277亿美元,2022-2028年CAGR达6%,光刻机是个成长性很高的赛道。

在光刻机竞争格局中,我们不占优势。

根据SEMI(国际半导体产业协会)统计,荷兰ASML、日本的康佳和尼康垄断了全球光刻机市场。

2022年,阿斯麦、康佳、尼康全球光刻机市场份额分别是82%、10%、8%。

光刻机中EUV、ArFi、ArF是三个高端机型,阿斯麦EUV光刻机全球市占率100%。而EUV光刻机可以生产3nm和2nm的芯片,十分稀缺。

前面我们说过,光刻机分为前道光刻机和后道光刻机,阿斯麦、尼康、康佳都属于前道光刻机,后道光刻机上海微电子优势突出。

上海微电子是国内光刻机龙头,且是国内唯一一家具备整机制造能力的。公司的先进封装光刻机全球市占率37%、国内大陆市占率85%。

由于阿斯麦的光刻机技术是漂亮国授权的,现在不让卖给我们了。这样国产光刻机国产替代机会就有了,加上政策资金支持,未来的发展空间很大。

那么,国产光刻机产业链有哪些相关公司呢?

一台光刻机的价格动不动就过亿,首先因为技术难度高,其次是光刻机内部零件特别复杂。比如EUV光刻机内部零件超过8万个。

光刻机核心组件包括光源系统、双工作台、物镜系统、对准系统、曝光系统、浸没系统、光栅系统等。

因此,光刻机产业链上游是光刻配套材料及组件,比如光源、光刻胶、物镜……

中游是光刻机整机厂,比如阿斯麦和上海微电子;下游是光刻机应用.

全球光刻机整机市场,被以阿斯麦为首的国外企业垄断,国内上海微电子占据了85%的市场份额,所以这一块没有特别多的机会。

相比中游,上游光刻机零部件、光刻机配套材料或许更有看点。

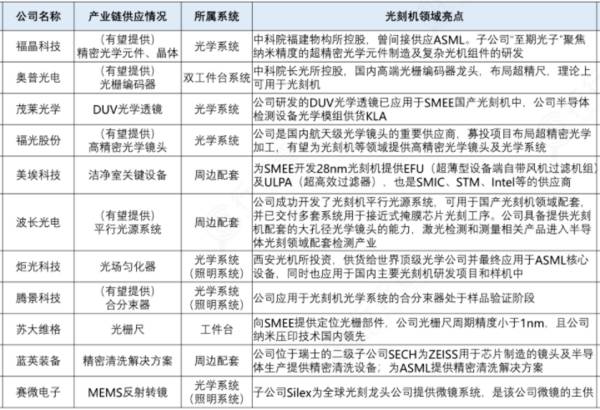

光刻机零部件企业,国内有福晶科技、奥普光电、茂莱光学、炬光科技、苏大维格、腾景科技这些。

光刻机周边配套及材料,美埃科技、蓝英装备、波长光电等企业都能提供。光刻胶企业有容大感光、南大广电。

光刻机全球看ASML、国内看上海微电子。所以,能为ASML和上海微电子供货的公司,未来的成长性更大,如果还是独家,那便又有了稀缺性。

福晶科技:全球最大的LBO、BBO晶体生产商,全球市占率80%;也是国内唯一一家能够供应光模块与光刻机的公司。公司的晶体曾间接供应ASML。

茂莱光学:国内精密光学龙头,能为光刻机提供光源系统和光学系统,也是上海微电子光刻机供应商。光刻机中又一个零部件叫投影物镜,公司是国内独家能够提供光刻机投影物镜的企业。

苏大维格:向上海微电子提供定位光栅部件,公司光栅尺周期精度小于1nm,技术领先。

接下来重点说一下炬光科技。

公司主营业务是半导体激光产品,可应用于汽车、芯片制造、医疗健康三大领域。光刻机零部件,供货ASML。

炬光科技有个产品叫光场匀化器,用来确保激光均匀的照在晶圆上,是光刻机曝光系统中的核心激光器件。

公司的光场军匀化器用于DUV光刻机,是ASML光学设备核心供应商A公司的重要供应商,海外客户市占率超过40%,而且是国内独家光场匀化器供应商。

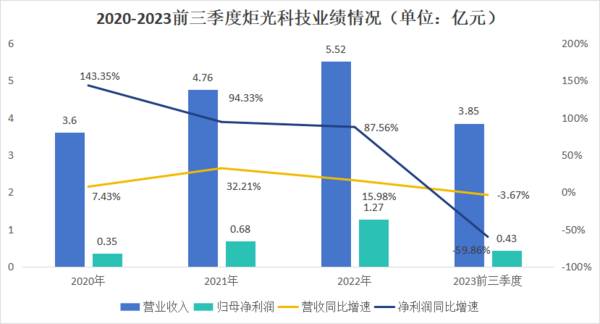

2023年上半年,光场匀化器收入增速超过90%,2023年上半年发货额已经达到2022全年的70%,增速很快。不过这块业务规模较小,2022年收入刚超过2000万元。

激光退货系统,供货上海微电子。

在更先进芯片制程中,需要半导体激光退火工艺。公司为上海微电子、华卓精科、等企业提供半导体激光退火系统及核心元器件。

华为入股前十大股东中,华为哈勃是第八大股东,持有2.21%股份。而华为哈勃由华为投资控股有限公司100%控股,后者是华为旗下专门的投资公司。

美中不足的是,炬光科技的营收规模很小。2022年营收只有5.5亿,而中芯国际、长电科技、北方华创的营收分别是495亿元、338亿元、147亿元。

因此,炬光科技的股价走势这样的。2021底上市,凭借ASML、上海微电子这样的客户背景,上市之初股价最高超过230元。

由于公司规模太小,相比芯片龙头抗风险能力较差,上市即巅峰,半年不到市值缩水近70%,堪比暴雷。

根据年报披露,公司的激光产品在半导体先进封装、汽车激光雷达系统、医美市场都已经取得订单,数额具体不知。2024年有可能是公司产品全面开花的一年,业绩会有提升。

因此,炬光科技是光刻机赛道的小而美,成长性比较高。