最近华为又放新消息,问界M9上市。

作为一款旗舰SUV车型,除了智能座舱和智能驾驶,问界还搭载了华为百万像素智慧大灯、智能车控、华为AR-HUD、光场屏、AI大模型,是集科技大成之作。

动力电池作为新能源车的心脏,占了整车制造成本的30%-40%。

其中,正极材料在动力电池的成本占比为44%,负极材料为16%、隔膜占18%、电解液占到8%左右。

电解液成本占比最小,但也是目前国产供应占比最高的材料。

那么,电解液行业市场格局如何呢?

2022年度,中国企业锂离子电池电解液出货量为89.1万吨,占全球电解液出货量的85.4%。

电解液产品属于化工行业,化工行业一个明显的特点就是,扩产慢、扩产难。

一旦哪个产品的市场需求大幅上升,就会出现产品供不应求-价格上升-产能扩张-供过于求-价格下降-产能过剩的循环,行业周期性很强,相关公司的业绩出现大起大落也是常有的事。

2022年天赐材料以32吨的出货量、35.9%的市占率排名第一。排名第二的新宙邦出货量为11.3万吨,市占率为12.3%。

这样看,新宙邦并不如天赐材料。

但仅仅一年多时间,天赐材料股价从最高170.51元跳水到21.13元,市值蒸发了1100亿,跌跌不休,迟迟不见回升迹象。

而新宙邦的股价从159.88元跳水到39.90元后,又缓慢回升到50元左右,这究竟是什么原因呢?

接下来,我们会从业绩、产品结构、盈利质量、客户构成等多方面对两家公司进行对比分析。

天赐材料2007年成立,2015年通过收购东莞凯欣,打入宁德时代供应链,一举成为国内最大的电解液龙头。

公司主营锂电池原材料,包括锂离子电池电解液和正极材料磷酸铁锂,用于动力电池、储能电池、3C电池的制造。

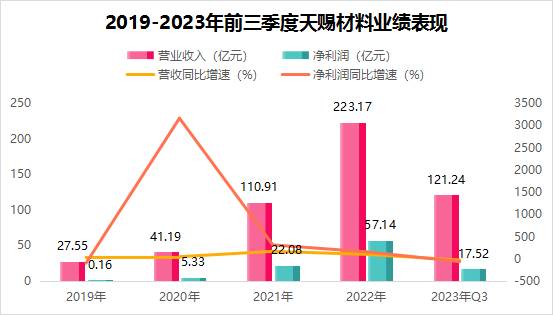

业绩方面,2022年天赐材料的业绩表现非常好。实现营收223.2亿元,同比大增101%,实现净利润57.1亿元,同比大增155%。

但到了2023年,公司业绩出现大变脸。前三季度实现营收121.2亿元,同比减少26.2%;实现净利润17.5亿元,同比减少59.8%,净利润降幅远大于营收降幅。

主要原因是电解液价格的持续下降。

2023年第二季度,电解液单吨盈利为6500元,环比下降13%。第三季度单吨盈利直接降到4000元。虽然公司出货量增加到12万吨,还是挡不住净利润下降的颓势。

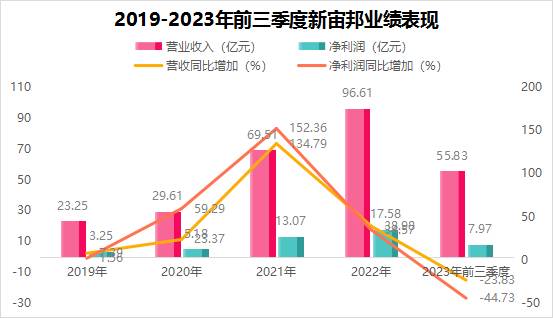

当然,新宙邦业绩表现也不例外。2023前三季度的营收为55.83亿,下降了23.83%;净利润同样腰斩,减少了44.73%。

但不论从营收还是净利润上看,新宙邦都更抗跌一些。

其原因就在于,天赐材料的产品结构和客户构成都过于单一。

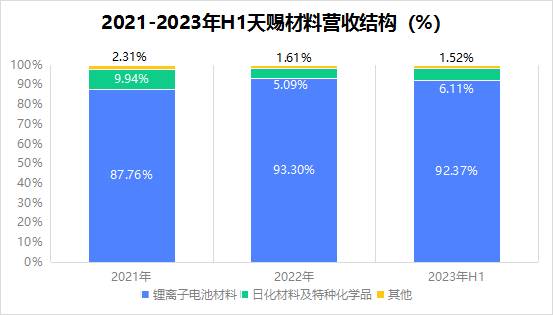

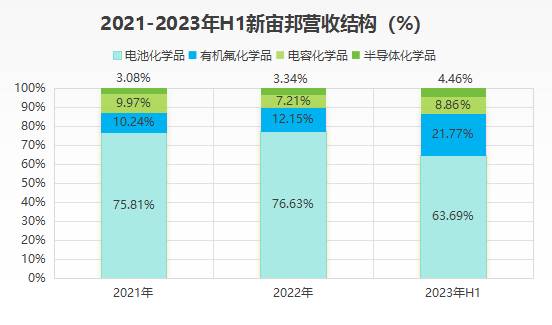

从产品结构上看,2016-2020年天赐材料锂电业务的营收占比维持在60%上下,2022年这个占比已经达到了94.7%,就是说公司几乎只出售锂电材料这一类产品。

新宙邦的情况就好一些,2023上半年电池化学品的业务占比已经降到63.7%。有机氟化学品成为公司新的成长曲线,营收占比达到21.77%。

产品结构更为分散,新开拓的第二成长曲线——有机氟业务毛利率又维持在70%的高水平。所以,业绩表现上新宙邦比天赐材料波动性小。

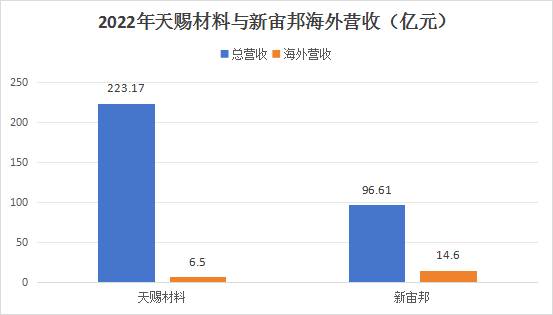

国内的电解液市场产能过剩,而新宙邦已经成功开辟海外市场。

2022年,国内的电解液计划产能已达450万吨,全球出货量总和还不到百亿吨,产能已经严重过剩,海外市场才是新的突破点。

2022年新宙邦实现海外营收14.60亿元。而总营收规模是新宙邦两倍还多的天赐材料,海外营收只有6.50亿。

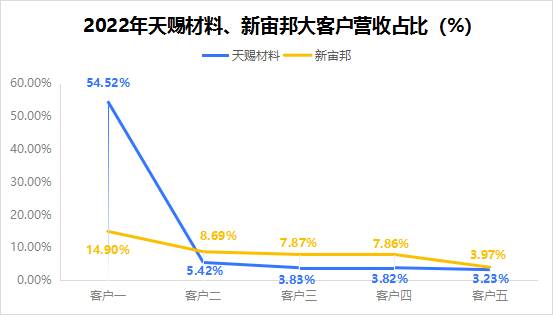

目前,动力电池领域已经形成寡头格局。

截至2023年11月,行业CR3为79.5%、CR10为97.2%。所以,几乎所有锂电池原料供应商,都存在着“大客户依赖”的现象。

从客户构成上看,宁德时代作为天赐材料的第一大供应商,2022年贡献了过半54.52%的营收。新宙邦前五大客户销售总和的占比也不过43.29%。

靠着宁德时代,公司一举成为电解液行业老大。但从商业竞争角度分析,一方过于依赖另一方,会失去一定的议价能力与话语权。当宁德时代业绩下降,公司业绩会不可避免出现波动。

此外,天赐材料的盈利质量也不高。

想要衡量一家的企业盈利质量,最重要的指标是净现比,即经营活动现金流量净额跟净利润的比值。净现比越高,公司的盈利质量越高。

一般来说,净现比大于一,公司到手的是实实在在的利润;净现比小于一,说明公司并没拿到真金白银,都是虚假的账面游戏。

2022年天赐材料净现比仅为0.71,新宙邦为0.97,天赐材料的盈利质量并不如新宙邦。

但是天赐材料能做到行业龙头,也必然有自己的独特优势。

最大亮点:自产自供,一体化布局碳酸锂,按纯度可以分为高纯度碳酸锂、电池级碳酸锂、工业级碳酸锂。其中,电池级碳酸锂用来生产磷酸铁锂,是锂电池正极的主要原材料。高纯度碳酸用来生产六氟磷酸锂,是电解液的主要材料。

2022上半年天赐材料的六氟磷酸锂和LIFSI的自供比例超过92%,大大减少了生产成本。所以锂电材料的毛利率为38.6%,领先于新宙邦电池化学品31.63%的毛利率。

2022年底,公司六氟磷酸锂产能达5.8万吨。

六氟磷酸锂是电解液的添加剂之一。根据GGII数据,生产一吨电解液需要0.12吨六氟磷酸锂,天赐材料现有的六氟产能可满足48万吨的电解液生产需求。

此外,公司10万产能的磷酸铁项目已经投产,后续还有计划的20万吨产能。完全释放后,有望带动公司磷酸铁销量大幅提升,增强公司的盈利能力。

最后,总结一下。虽然天赐材料是电解液领域的最大龙头,一体化布局也卓有成效。

但产品结构、客户结构太过单一,又叠加化工行业的周期属性,公司业绩稳定性并不高。虽然短期市场情绪有所恢复,但长期来看,改善营收结构是公司必须要面对的问题。