新技术的潮流,仍在加速渗透。

特斯拉人形机器人的加速推进,强化了其商业化落地的预期,产业链龙头像拓普集团、三花智控、赛为智能、富佳股份、科力尔、日发精机等受益明显。

而AI人工智能的火热,加速了芯片半导体行业的回暖进程。目前台积电CoWoS先进封装订单爆发,英伟达等客户大幅追单,导致明年产能翻倍增长。

三星和SK海力士,作为全球最大的两个存储芯片厂商,近期更是将HBM产量提高了2.5倍,导致HBM产业链公司亚威股份、华海诚科、太极实业、雅克科技等被资金追捧。HBM的爆发就是得益于算力需求的大幅增长。

自2021年以来,新技术渗透成了经济的关键推动力,从光伏、储能到电动汽车,从AI人工智能、机器人到算力,每一个新技术都能带来行业的变革,从而形成投资的成长赛道。

那么,如果有一家企业,同时都能切入这些新技术领域,其成长空间的想象力就会非常强。

可能有人想到了拓普集团,确实,拓普集团作为大平台型企业,基本涉足了新能源汽车的所有新技术领域,包括一体化压铸、汽车电子、空气悬架、电子后视镜等等,并且也切入了特斯拉机器人产业链。

说到底,拓普集团还是围绕特斯拉产业链展开,并不涉及算力、人工智能等。

但英维克就不一样了,能充分享受这些新技术渗透带来的红利。

那么,英维克是做什么的?

英维克是国内精密温控产品龙头,简单理解就是做散热设备的。主要应用领域是通信网络、电力电网、充电桩、工业自动化、储能、算力中心等等。

只要是电力需求大的地方,就会产生高温,比如机房、电站、汽车、基站等等。以前放个风扇就能解决问题,一个不行放10个。但是如果电耗非常大,那降温就不是风扇能解决的,需要极其精密的温控产品,最典型的就是风冷和液冷产品,英维克专注液冷。

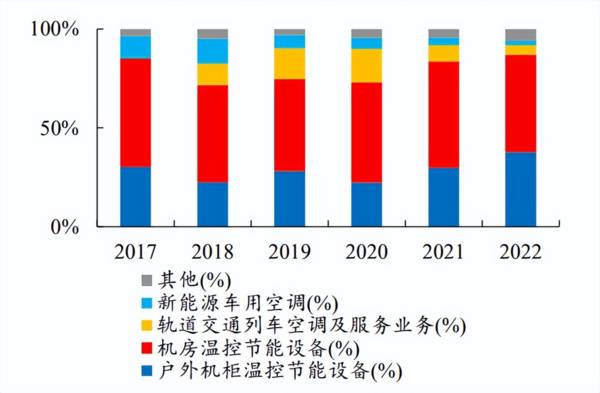

从2022年英维克的营收结构看,公司机房温控产品营收占比为49.29%,机柜温控产品营收占比为37.69%。可见这两块业务是绝对的核心,客车、交通等业务没有多少想象空间。

其中机房温控业务主要面向算力、大数据以及通信基站等领域,公司产品涵盖冷源、管路连接、CDU分配、快换接头、Manifold、冷板、液冷工质等,是算力液冷领域唯一全产业链布局的企业。

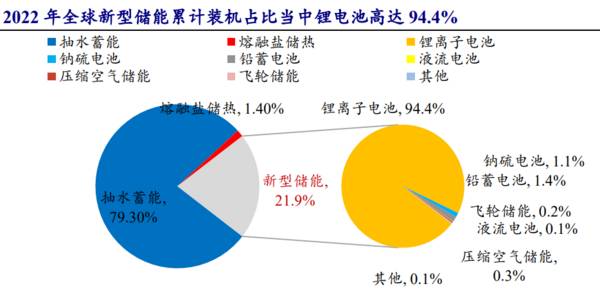

机柜温控业务主要是面向储能领域,并且英维克早在2020年就已经在储能液冷领域做到了行业第一。

那么,英维克盈利状况如何?

得益于公司技术优势、份额优势,以及巨大的市场需求释放,英维克近些年不论是营收还是利润均走出了成长股的表现。。

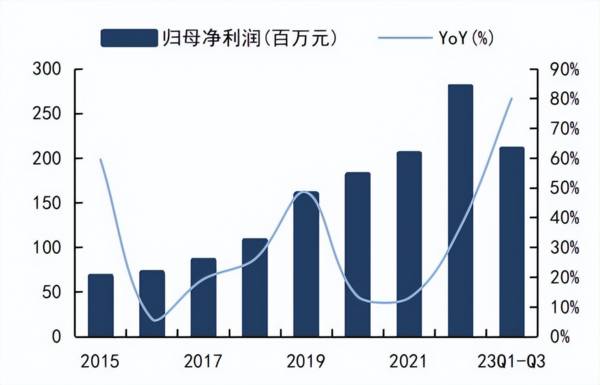

数据显示,2023年三季报,英维克实现营收20.7亿,同比大增39.5%,实现净利润2.1亿元,同比大增79.9%,扣非净利润更是大增超90%,盈利能力的增强。

从毛利率和净利率上更能体现盈利能力的增强。2022年以来,英维克毛利率和净利率均呈现了持续增长的趋势,2023年三季度公司毛利率达到了32.6%,净利率达到了10.4%,继续提升,并且超过了2021年的水平。

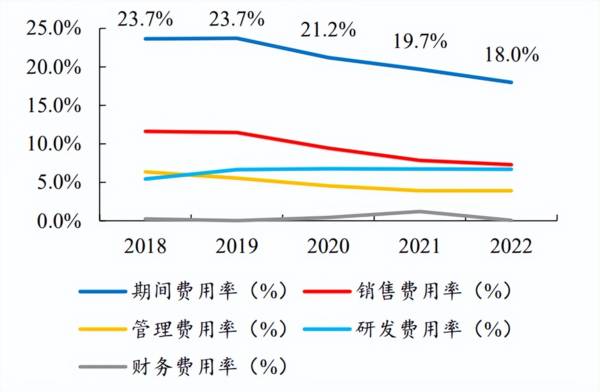

盈利能力的走强,一方面得益于原材料成本的有效控制,以及产品结构的调整,公司近些年来公司机柜和机房温控业务占比都在持续提升,大大挤压其它传统业务,因为机柜和机房业务毛利高,带动了整体毛利的提升。

另一方面,得益于费用管控能力的提升,从2018年以来,公司期间费用率一直在下滑,尤其是近两年下滑更明显,进而增强了净利率,这也充分说明了公司产品端的优势。

过去的业绩只是过去,我们投资更看重的是未来。

那么,英维克未来成长看点在哪?

第一,机房业务,风头正劲。

机房业务也就是算力、数据中心业务,目前迎来需求端的加速释放。

早在2021年,《全国一体化大数据中心协同创新体系算力枢纽实施方案》发布,“东数西算”工程开启,而2023年AI新的应用场景出现,对算力设备和承载算力的数据中心均提出更高的要求。2022年底,三家电信企业数据中心机架数量增长到了81.8 万个,全年净增8.4万个。

算力的需要对数据处理要求很高,数据中心建设未来规模是非常有想象空间的,预计2023年规模就接近2500亿元,随着2024年人工智能的加速落地,行业增速还会加快。

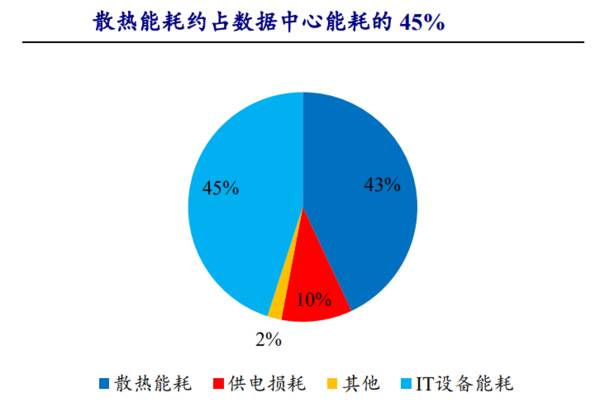

数据中心的规模放大,芯片算力与其功耗同步出现了大幅提升,数据显示,2020 年全球数据中心单机柜平均功率将达16.5kW,比2008年提升近200%,并且还会进一步提升,这对降温的需求是非常迫切的,。

而在数据中心的能耗中,约有43%用在了IT设备的散热上,尤其是以前的风冷特别耗电,继续降本增效,这就导致了液冷的需求出现爆发。

液冷技术不仅节省成本,也大大降低了能耗。目前液冷技术在算力行业取得突破性进展,三大运营商计划到2025年50%以上数据中心项目应用液冷技术。

英维克深耕于全链条液冷,已推出针对算力设备和数据中心的 Coolinside 全链条液冷解决方案,客户包括华为、比亚迪等。

第二,储能,加速渗透。

储能具备削峰填谷的优势,能充分平衡电力的供需矛盾,近两年储能不论是需求端还是刺激端都在加速释放。

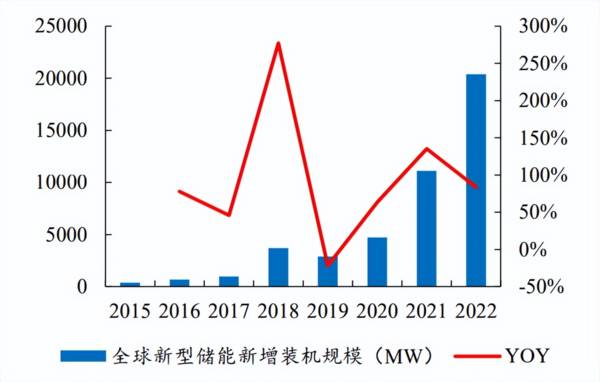

数据显示,全球储能新增装机增长非常快,新增装机由2018年的3.7GW上升到了至2022年的20.4GW,年复合增长率高达53.2%,预计到2025年增幅会达到100%,到2025年全球储能液冷占比会超过60%,市场空间达到160亿元,这对英维克这种行业第一的龙头来说是巨大优势,公司储能客户包括阳光电源、比亚迪等。

这里需要重点强调的是,储能中锂电池占比非常高,而目前电池级碳酸锂的价格已经跌破15万每吨,储能的装机成本优势大幅凸显,会加速装进渗透。

所以,整体看,英维克作为液冷设备龙头,充分受益于储能、算力、数据中心、机器人等新技术的渗透,成长优势明显。

当然,投资是跟踪的过程,逻辑最重要,不做投资意见。