好的商业模式是企业脱颖而出的核心。那么什么样的商业模式算好呢?

在《投资至简》中是这样定义的:

完美的商业模式,能够以适当的成本生产某种产品和服务,很好的满足目标客户高强度的、高频次的、高稳定性的需求,并形成稳定的盈利和现金流。

其实很好理解,拥有完美商业模式的企业能够赚到很多钱。金山办公就是这样的企业,它拥有绝佳的商业模式,所以“含金量”特别高。

在揭秘它的商业模式之前,我们先简单了解一下金山办公是干什么的?

金山办公是国内办公软件龙头,主要产品就是大家熟知的WPS Office办公软件。

按照产品分类,公司主要有三大业务:个人办公订阅服务、机构订阅服务和授权服务、广告业务,2022年三项业务的营收占比分别是57.7%、35.9%、6.5%。

公司自1989年发布WPS以来,经过30多年发展,为全球220多个国家和地区的用户提供办公服务,产品在 Windows、Linux、Mac OS、Android、iOS、HarmonyOS 等众多主流操作平台上应用,月活用户高达5亿多。

截至2023年6月末,WPS Office 电脑端和手机端月活用户分别是2.53亿和3.27亿,相比2019年3月,分别增长了91.67%和74.87%。

目前wps电脑端和微软不相上下,手机端用户甚至超过了微软。根据统计,WPS在国内移动办公软件市场占有率超过90%。

基于国产替代和线上办公兴起的背景,这些年金山办公取得了亮眼的业绩。

2017年到2022年,营业收入从7.5亿元增加到38.9亿元,年符合增长率38.99%,归母净利润由2.1亿元增加到11.2亿元,年复合增长率39.77%。

不仅如此,金山办公还是一个特别有钱的公司。

首先,公司账上很富有,在众多科目中,货币资金和交易性金融资产是公司可以很快变现的两种资产,如下图所示,从2019年开始这两项资产在总资产中占比一直大于50%。

也就是说,公司至少有50%的资产都是容易变现的钱,况且这还没有加上银行存款。

其次,公司确实赚到了真金白银,近五年净现比全都大于1。

那么,金山办公的商业模式到底好在什么地方呢?

1、轻资产运营:前期投入少、折旧少

经营企业有付出才有收入,80%的企业都要投入大笔资金建厂房、买设备等等,但是金山办公是一家软件公司,核心就是人员,属于轻资产运营模式。

因此,前期不需要投入大量资金买厂房和设备,2022年固定资产只有0.82亿元,只需要有人、有服务器、有技术就能进行日常经营。

这样以来,不必占用大量资金,企业账面上就有钱,而且没有固定资产,每年也不会有大额的折旧费用。

2、个人业务占比高,回款快、应收账款少

个人业务采取“先付款后服务”的销售方式,个人必须先付钱,才能开通会员权益。

公司的个人业务营收占比从2018年的32.7%已经提升至今年上半年的57.7%,大大提升了公司整体的回款速度。

2018年到2022年,公司的应收账款周转率从5.6次增加到8.5次,相对应的,应收账款周转天数从原来的64天下降到42天。

公司的应收账款和存货(软件服务)都很少,每年的减值损失也很少,几乎可以不计。且85%的应收账款都是1年以内账龄,很容易收回来。

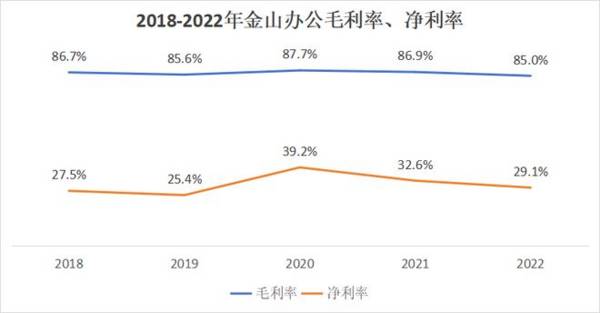

3、一本万利的生意,盈利能力强

金山办公是给客户提供软件授权服务或定制化服务,不需要购买固定资产、原材料,其产品研发出来后可以无限售卖,后期=维护和更新的成本很低,一本万利;而且它是国内办公软件龙头,话语权强,毛利率一直在80%以上。

毛利率越高,也给了费用率和净利率更大的空间。

金山办公期间费用率一直大于60%,其中销售费用率20%、管理费用率10%、研发费用率30%多。

即便在扣除所有费用之后,公司的净利率也保持在30%左右,在整个行业中是领先的。

AI为公司未来赋能

金山是软件服务企业,技术就是产品,产品也是技术。

2019年公司上市上市募集的资金,有三分之一用于人工智能、人机协同AI自然语言等与人工智能相关领域,这些年研发费用率一直在30%以上。

在 AI 的研究上,公司在 CV(计算机视觉)、NLP(自然语 言处理)等领域的办公应用实现了突破。

2022年11月ChatGPT发布,办公软件AI化的浪潮迅速兴起。3月微软发布全面接入GPT-4的AI助手——Microsoft 365 Copilot,金山办公4月立即发布了具备大语言模型能力的生成式人工智能应用,代号WPS AI。

办公软件企业的收入是这样计算的:收入=用户数×付费率×ARPU(每用户平均收入)

前期金山办公收增长主要来自用户数量的增加,未来收入增长则取决于付费率和每用户平均收入。

上半年,公司向机构客户发布数字办公全家桶 WPS 365, 借助全新 WPS 365,公司持续引导客户使用云和协作应用,企业用户活跃及付费粘性持续提升。报告期内,公有云领域 SaaS 付费企业数同比增长54%。

为提升ARPU,4月金山办公推出了全新C端会员体系。原有的三种会员,即89元/年的WPS会员、稻壳会员与179元/年的超级会员,合并为148元/年的超级会员基础套餐以及248元/年的超级会员Pro套餐。

人工智能是新兴行业,市场空间巨大且难以准确预测。未来如果公司能接入类 ChatGPT 模型,有望提高用户办公生产效率,或将进一步提升客户付费意愿以及产品单价,自然就不愁业绩增长了。

关于估值

科技企业被市场赋予了众望,且金山办公是上市不久的办公软件龙头,估值最高超过400倍。

根据分析可知,公司商业模式很好,做的是一本万利的生意,且目前国内没有实力相当的竞争对手。

根据一致预期,2023年公司净利润约同比增长30%达到14.5亿元,目前1450亿市值,对应动态估值100倍,处于低估区间。

虽然估值相对便宜,公司基本面也很优秀,但投资要顺势而为,不要着急抄底。