对冲基金:《信托公司净资本管理办法》解析

2010年8月24日,《信托公司净资本管理办法》(以下简称《净资本管理办法》)正式面世。该办法共6章30条,全文强调的两个核心概念是“净资本”和“风险资本”。

《净资本管理办法》的面世意味着中国的信托业进入了科学监管的时代。通过“净资本”和“风险资本”作为管理手段,从根本上改进了过去监管不明、审计不利的局面。

净资本管理的意图是:

(1)防范兑付风险,健全资本市场;

(2)引导信托从被动管理走向主动管理

(3)从信托出发管制银信合作。

《净资本管理办法》与以往的监管政策最大的不同之处在于,它是一个动态管理工具,通过科学的量化体系对信托进行持续性的监控与管制。这一量化管理体系由两大支柱组成:净资本与风险资本。

据悉,净资本管理的真正实施将是在一年之后。因为净资本计算表和风险资本计算表尚未确定,所以目前尚无法对《净资本管理办法》对各家信托公司的影响进行细致测算。

净资本管理是信托监管走向量化科学管理的重要一步。

《净资本管理办法》开创了信托监管的一个新时代。1979年10月,随着中信信托的成立,新中国的信托业重新起步。在随后的20年间,信托业经历了1982年、1985年、1988年、1993年和1999年开始的五次整顿。在笔者看来,信托业的五次整顿是谨慎、渐进式、实验式的,但始终没有达到一个理想状态。“一管就死、一放就乱”成了市场和监管部门的共同心病。信托是市场经济发展的重要“输血站”,对这一资本中枢的改革也牵动着整个市场的神经。

这种监管错位、定位不明的困境随着2007年新的“两规”(《信托公司管理办法》和《信托公司集合资金信托计划管理办法》)的出台,出现了解决的曙光。“一法两规”的体制之下,信托业务成为信托公司最重要的业务,监管部门要做的是引导信托公司发展适合自身的业务。但在没有很好的监管工具的情况下,信托公司又出现了“一放就乱”的局面,某些业务的发展远远超过了自身实力,这在刚性兑付约束的情况下,使得信托公司蕴含了越来越大的风险。监管部门只能以行政手段一次次地干预但效果寥寥,这不能不归因于信托业擅长的创新。

净资本管理的实施是信托监管的进步。它会在很大程度上改变过去那种“头痛医头、脚痛医脚”的惯用但也是不太有效的手段。明确的信托业定位和有效的制度才能引导信托业的健康发展。在中国,一个行业的发展多是先实践后立规,经过2007年之后这三年的“试验”,监管部门貌似找到了“良方”。

净资本管理的意义之一:防范兑付风险,健全资本市场

《净资本管理办法》开篇明义:“对信托公司实施净资本管理的目的,是确保信托公司武有资产充足并保持必要的流动性,以满足抵御各项业务不可预期损失的需要。”这表明监管部门的“刚性兑付”思路没有改变,信托业务虽然是受托业务,但一旦出现风险(假设信托公司尽到了受托责任),信托公司仍要以固有资产来弥补损失。

净资本管理制度的实施,主要目的之一就是防范兑付风险,即业务开展要在信托公司资本实力允许范围之内,防止出现不能兑付客户本金和收益的情况。在当前来看,这主要针对的是融资类业务,尤其是愈演愈烈的房地产类信托。

房地产信托发展到如此规模是信托公司和投资者共同作用的结果。信托产品能否成功发行的关键是客户接不接受。而很多客户看重产品的收益率,这是近两年信托产品比较单一,大部分信托公司基本只能靠比拼收益来吸引客户的结果。

正因为不少客户眼里只看到收益,而全然没有风险,所以一些信托公司开始忽视业务风险的控制,推出了一些风险可控度低的产品。请注意,这里没有说“风险高”,因为单纯根据产品风险高还是低来评判没有意义,不同的投资者有不同的风险偏好和承受力。

最关键的是风险是否叮控,这决定了信托公司能否尽到受托责任。我们看到有个别信托公司为了利益而放任对业务风险的管控,虽然我们不知道风险何时会发生,但“诺亚不是在洪水来临时才修造方舟的”,监管部门已经意识到这一问题并持续地有所行动。

从监管部门的一系列动作和坊间流传的《信托业风险资本调整表》(截至2010年9月3日)来看,房地产融资被着重限制,其风险资本计提比例是最高的,这也是顺应目前国家对房地产的调控政策。在直接融资渠道和银信合作方式被限制之后,信托成为房地产企业重要的融资方式。这种奔放的业务模式不但影响了调控政策的效果,也使得信托业可能集聚了一定的风险。这不但是产品上的风险,也可能有政策上的风险。个别信托公司的“无组织无纪律”就像是“一颗老鼠屎坏了一锅汤”,可能会导致信托业遭受更严厉的调控。

净资本管理的意义之二:引导信托从被动管理走向主动管理

《信托业风险资木调整表》(截至2010年9月3日)中,各类信托业务被规定了不同的风险资本计提比例,在新老划断的前提下,按照投资类业务和融资类业务进行了区分。

从表9可以看出,不论是单一信托还是集合信托,融资类业务的风险资本计提比例都远远高于投资类业务。尤其是集合信托中的房地产融资业务,计提比例高达3%。这对依靠此类业务的信托公司来说不啻为一个打击。而投资类业务明显是监管部门鼓励的种类,这类业务更偏向主动管理。主动管理业务正是监管部门一直期望信托公司做的事情。

表9不同信托业务的风险资本计提比例

在资本约束的情况下,各家信托要进行仔细的斟酌,在有限的资本约束下合理分配业务,过去那种奔放的发展模式不再适用于所有的信托公司了。

净资本管理的意义之三:从信托出发管制银信合作过去两年,银信合作业务虽然开展得很大,但在一定程度上扰乱了货币政策和信贷政策的执行与监管。在银信合作业务中,信托公司仅仅是充当通道,赚取微薄的费用。8月5日,银监会下发了《关于规范银信理财合作业务有关事项的通知》(简称“72号文”)。这份文件对银信合作的限制作用非常明显,在此之后,银信合作全面收缩,也有个别机构开始改头换面走灰色路线。目前来看,72号文是《净资本管理办法》的前传,72号文通过对银信产品期限、融资业务规模、产品结构、产品投向几个方面的限制以及银信业务表外转表内等一些新规来约束银信业务对信贷政策的突破;《净资本管理办法》更像是“温柔一刀”,通过信托公司的资本实力来间接约束银信合作尤其是信贷类银信合作,实际效果更好、更长效。

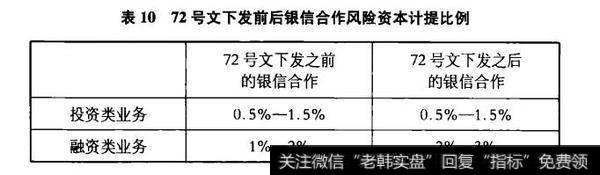

从表10中可以看出,银信合作业务按照72号文下发时间被新老划断,72号文下发之后的银信合作业务的风险资本计提比例与集合信托业务完全一致,监管意图彰显无遗。

表1072号文下发前后银信合作风险资本计提比例

《净资本管理办法》的核心是两个指标:净资本与风险资本。净资本=净资产-各类资产的风险扣除项-或有负债的风险扣除项-中国银行业监督管理委员会认定的其他风险扣除项;风险资本=固有业务风险资本+信托业务风险资本+其他业务风险资本。

这两个指标是会变动的,这要依据监管部门的态度。从这点来看,净资本管理是一个动态管理工具,这也是它与以往的监管政策最大的不同之处之一。以往的监管政策更像是静态管理工具,哪块出问题就去管哪块,而这种政策效果往往很快会被信托业的“创新”所打破。

未来,监管部门会根据监管需要和政策方向来调整风险系数,据此来限制-些业务和鼓励一些业务。《信托业风险资本调整表》(截至2010年9月3日)就很好地展示了这种政策意图。融资类业务目前大量流向房地产领域,而房地产是被政策调控的行业,所以我们看到房地产融资信托业务被规定了较高的风险系数。《净资本管理办法》给出了净资本的计算公式,但没有给出风险扣除项的计算方法。但从“信托公司应当在充分计提各类资产减值准备的基础上,按照中国银行业监督管理委员会规定的信托公司净资本计算标准计算净资本”这个说法来看,净资本的计算应该类似于2005年1月财政部颁发实施的《信托业务会计核算办法》。在这个会计核算办法中,信托项目资产期末应计提资产减值准备,主要有坏账准备、贷款损失准备、长期投资减值准备、固定资产和无形资产减值准备。因此,各类资产的风险扣除项大概就类似于信托公司财务报表中的“各项资产减值准备”科目。《净资本管理办法》的核心要求是:(1)信托公司净资本不得低于人民币2亿元;(2)净资本不得低于各项风险资本之和的100%;(3)净资本不得低于净资产的40%。从这个要求来看,各家信托公司净资本的多少将直接决定其未来业务空间。也就是说,如果净资本不足,业务规模将受限,某些业务甚至难以开展净资木管理的出台对目前各家信托公司的资本实力产生了一定的压力和要求。

净资本管理目前的进展

据悉,净资本管理的真正实施将是在一年之后。在此之前,各家信托公曰有一年的时间去适应新规,并消化以往过度开展的业务。对于净资产相对业务规模比较充足的信托公司来说,资本管理对它们基本没有影响;但对于一些净资产与业务规模差距较大的信托公司来说,可能现在开始就要通过各种方式增强资本实力,或者压缩业务规模。

有媒体报道:“作为《净资本管理办法》的配套文件,银监会还向信托公司下发了净资木计算表、风险资本计算表以及风险控制指标监管报表,信托公司目前正在按这三个表测算其净资本是否达标。”据接近银监会的人土透露,目前这两个文件还没有形成最终版本,仍处于讨论阶段,正式文件会在1至2个月内面世。也就是说,目前尚无法对《净资本管理办法》对各家信托公司的影响进行细致测算。

而前面多次提到的《信托业风险资本调整表》(截至2010年9月3日)尽管只是在坊间流传,但可信度还是比较高的,至少其显示的监管意图是可靠的:限制融资类业务的过度发展。这份文件仅针对各类信托业务计入风险资木比例进行了规定,未提及固有业务与其他业务的风险资本计提比例。