2.10今天有效市场条件下的市场分析

上述变化的最终结果是投资分析的方法几乎完全转向基本面分析,并一直持续到今天。侮年,数矛·亿美元被用于投资研究,以确定格雷厄姆所定义的公司价值。考尔斯的思想获得了人家的认可,现在许多学者都相信任何人都无法打败市场。因此,他们主张只投资于市场指数组合。

在1976年的庸纳森和勒夫肯研讨会上,随后在该年去世的伟大的投资家本杰明·格雷厄姆也说:

“我不再认为通过复杂的证券分析技术可以发现超常的投资价值。这样做在40年前,当格雷厄姆和多德的经典教材首次出版时是有利可图的.但是现在的情况已发生了很大的变化。在以前,任何训练有素的证券分析师都能通过详细的研究做好自己的专业_I:作,选出价值被低估的公司股票。但在目前人们进行大最的研究的情况下.我怀疑在大多数情况下,这收研究是否产生足够的更好的投资机会来弥补其成本。在这个非常有限的范围内,我是站在有效市场理论的一边的。”

然而,现在市场的监管已经使钟摆摆回到1930年之前的市场状况。在2000年10月,美国证券交易委员会通过"r公平披礴规则。这峭规则意在为了防.上有价值的内幕信息以不公平的方式披露给投资者。

因为害怕违反这些规则,上市公司将很多信息不披露给公众,结果,发布的信息变少了。投资管理与研究协会(AIMR,后来的CFA协会)发表的一篇文章说道:“当其纂本面恶化时,上市公司叮以躲在公平披露规则后面不发布信息。”一个CFA协会的发言人表示:“在过去.公司的管理层可以发出讯号来影响股票的走势。”一名CFA成员写道:“现在信息的披露完全是突然的,从而导致更多的短期波动。”

然而,另一名CFA成员表示:“由于缺乏信息,导致更多的突然公布的信怠修正,这种变化增加了锥个市场的风险,从而降低了股票的估值。”

在同一篇文章中,CFA协会高级副总裁帕特里夏·沃尔特斯写道:

显然,我们的许多会员认为,太多的上市公司采取过分保守的立场,曲解了新规定,认为他们不能与任何人进行一对一或小团体范围内的沟

通。我们相信美国证券交易委员会制定的公平披耳规则的措辞和意图都不是这样的。公平披露规则仅仅禁d几有选择的披露或私卜交流实质性的、非公开的信息。CFA协会对投资经理的调查显示,自该规则实施后,“上市公司发布的实质性的信息量出现了卜降”。

此外,证券交易所的运行方式也发生了变化.为了提高定价的竞争性.证券交易所将买卖报价差从1/8美元缩小到1美分。专家在交易所扮演的角色是保持一个有序的市场。当买卖报价差较大时,专家就有很大的操作空间并能从买卖报价差中获益。

然而,当买卖报价差只有1美分时,专家就没有那么操作的空间了。因此,专家试图通过促成人宗交易和利用他们对订单指令流的信息优势来获利。但是,当订单指令流变成单向的,如2010年5月6日的那种“瞬间崩演”的时候怎么办?如果享有独特优势的场内经纪商人场来稳定市场.他们面临的潜在损失的风险是不会得到补偿的。

当市场狂跌时,订单不再由交易所人工报合,而是改由电脑自动摄合。由电脑握合的交易执行起来非常快.但当投资者输人的指令出现一边倒的悄况时,市场就会陷人混乱.如2010年5月6A那天,市场先是急跌,然后又人幅反弹,其间暂时燕发的市值高达1万亿美元。

2.11对比不同的时代

理解查尔斯·道和威廉·彼得,汉密尔顿时代的市场与今天的市场之间的差异是很嗽要的。在道氏时代,股票市场的r_1fi公司受到的监管非常少,公司的信息很少发布,人虽的投资者都不明真相。今天的市场则是过度监管.E市公司害怕发布信息不当而受惩罚,也很少发布信息。

在此之前,对证券交易所监管的缺乏导致市场的疯狂和无序.今天.严格的规章制度和微小的买卖报价差也导致了市场无序的风险,这一点在一瞬问崩演”这一现象中得到了印证。

2.12为技术分析正名—道氏理论反击

按照格雷厄姆的说法,在遭氏时代.证券,!万场的股票定价是不准确的(投有效率),从而给价值投资提供了许多机会。格雷厄姆认为当代的市场是有效率的,因此投资一f被市场错误估值的股票的机会比较少。很少有人否认今天的市场会面临突如其来的失控风险,如果你要接受格雷厄姆的观点,认为现在没有多少价值投资的机会,那么,今天的市场就为运用技术风险管理方法提供了一个理想的环境。

但是。该如何看待考尔斯声称的技术分析在汉密尔顿那里不管用的说法?

这个答案等了几十年,耶鲁大学终于给出了一个说法。1998年,纽约大学斯特恩商学院的史蒂芬·布朗以及耶食大学管理学院的威廉·格茨曼和艾洛克·库马尔针对考尔斯对汉密尔顿的评价进行了深人研究。他们的结论是:“在研究了那些否认威廉·彼得·汉密尔顿的择时能力的证据后表明,结论刚好相反—他对道氏理论的应用似乎让他获得了正的风险调整后的回报。”

研究人员还注意到了其他一些有趣的地方。首先.考尔斯创建的投资组合指数和汉密尔顿选择的投资组合是山不同的股票构成的。如果考尔斯能让汉密尔顿从他选择的股票中构建投资组合,那么他们两人获得的年回报率基本上是相同的。

其次,考尔斯的研究存在的间题是当他把一个充分分散的投资组合和一个积极管理的投资组合相比较的时候,他忽视了风险因求。按照考尔斯的研究,汉密尔顿只有55%的时间会做多,29%的时间空仓,16%的时间做空市场。因此,考尔斯和汉密尔顿的两个组合的风险是不一样的。布朗、格茨曼和库马尔的研究发现,在考虑了投资组合的风险之后,汉密尔顿组合其有更高的夏普比率(0.559,和考尔斯的0.456相比),以及4.04%的詹森位—这意味着其收益拜年超过大盘400多个基点。汉密尔顿组合的詹森值之所以高是由于其风险系数的p值仅为0.326,而S&P500指数的R逍为“11换句话说.汉密尔顿的投资组合虽然收益低于考尔斯的投资组合,但前者为此承担的风险要低得多。

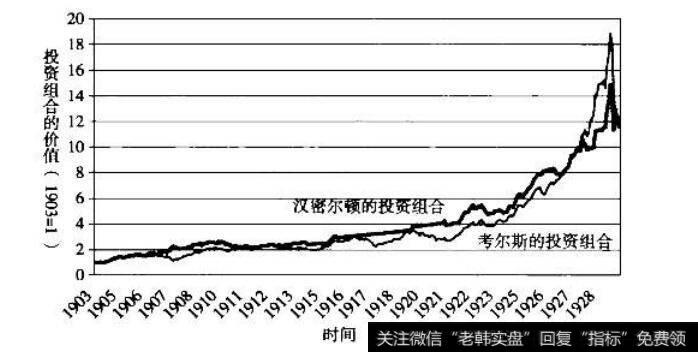

除了研究人员指出的这些间题,我们还应该注意到考尔斯的研究是在一个大牛市中进行和完成的.这对考尔斯的充分分散的投资组合非常有利。研究人员指出。在1926年的大牛市到来之前,汉密尔顿的投资组合的表现完全好于考尔斯的投资组合(见图2.1)。

资料来辞威廉·格沃受和史蒂芬·布朗:《道氏理论:威廉·彼得·汉密尔性的投资业绩再研究》。

图2.1道氏理论和考尔斯的股票

汉密尔顿的组合有着更低的风险和在熊市中更好的表现,那么要是处于1929年到194,年这样的大熊市中,情况会如何呢?研究人员指出,“汉密尔顿的方法在熊市中显得非常成功。”如果是这样,今天的你会如何管理你的投资组合:用汉密尔顿的方法,还是考尔斯的方法?